3月31日,中國領先的以支付為基礎的科技平台——移卡有限公司(下稱「移卡」,股份代號:9923.HK),提交了2021年「成績單」。

在這份成績單中,移卡表現較往年「靚仔」好多。2021年,移卡通過不斷擴展旗下業務體系和產品矩陣,將科技賦能業務服務的緯度從B端向C端實現全覆蓋,為公司創造更多元化收入,以及提升公司核心競爭力與抗市場風險能力。

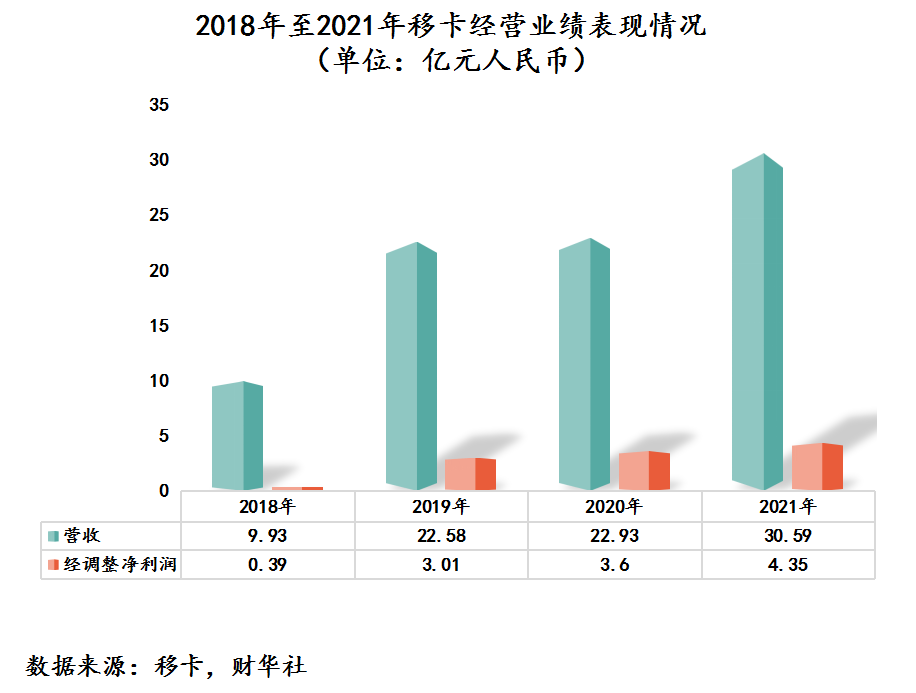

過去一年,在一站式支付服務、商戶解決方案、到店電商服務三大主業的共同驅動之下,移卡收入及經調整純利均創造了公司上市至今的新高。

三大主業齊頭並進,到店業務「首現」搶眼

2021年,移卡全面推進業務由商戶側向消費者側延伸。首先,為了更好地反映移卡的戰略規劃以及管理層評估業務表現的方式,移卡將業務板塊的展現上做了調整:將一站式支付服務、科技賦能商業服務兩個板塊重新定位為:一站式支付服務、商戶解決方案及到店電商服務三大板塊,到店電商業務首次單獨披露。

值得投資者留意的是,雖然到店電商業務作為移卡新興業務,但係其2021年的業績表現及增長空間,要比传统支付主業及商業業務,更加「青出於藍而勝於藍」。

業績分析之前,先來了解移卡到店電商服務佈局的背景及初衷。

目前,本地生活O2O市場發展潛力巨大,全球互聯網科技巨頭及支付頭部企業,都依託巨大用戶及數據優勢,將業務線向商家和消費者解決方案業務延伸,強化B端與C端流量的互聯互通。

當前,內地本地生活市場規模非常之大。根據艾瑞諮詢估計,2025年中國本地生活服務市場規模將達到人民幣35萬億元(單位下同)。

作為內地領先的以支付為基礎的科技平台,移卡自然不會放過本地生活市場這個「大蛋糕」。

對此,於2020年下半年,移卡率先佈局到店電商業務並進行試運;到2021年,移卡以內外並進的策略,全面發力到店電商業務。

首先,移卡全面推進內生線上本地生活平台「樂商圈」與線下商戶的合作,依靠高折扣和強地推屬性,換取高速增長;其次,通過外延收購方式將「千千惠」母公司鼎鼎文化納為麾下,進一步提升供應鏈拓展能力,同時打開多個流量端口,全面提升移卡到店電商業務線上線下資源整合能力,與商業化數字生態協同效應更加緊密。

從業績來看,2021年三大主業業務齊頭並進,到店電商迸發出強勁的增長姿態。

2021年,移卡營業額同比上升33.4%至30.59億元;經調整後純利(淨利潤)同比上升20.6%達4.35億元。其中,營業額以及經調整純利均創出移卡上市以來的新高,業績增速非常之迅猛。

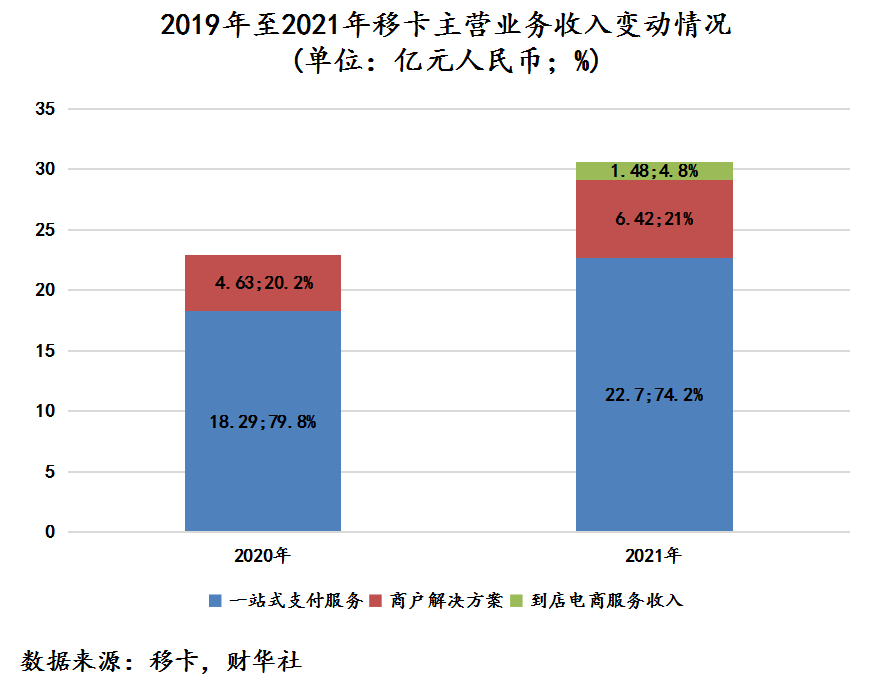

收入按業務劃分,2021年,一站式支付服務收入同比上升24%至22.68億元,佔總收入比重為74.2%;商戶解決方案收入同比上升38.5%至6.42億元,佔總收入比重為21%;新獨立出來的到店電商服務收入高達1.48億元,佔總收入比重為4.8%,累計服務付費消費者近520萬,總商戶交易量高達3.98億元。

對於到店電商服務表現,移卡表示「到店電商業務是移卡可高度擴展的數字化生態系統的極佳展現,有效利用了支付消費者、銷售代理、營銷解決方案和專屬產品專家,幫助移卡實現了從B端商戶到C端消費者的跨越。」

展望2022年,到店電商業務依舊是移卡表現最為搶眼的業務,有望成為公司第二大增長曲線。

據移卡預計,2022全年度到店電商業務將錄得平台總商戶交易量約為28-35億元。2021年移卡到店電商業務3.98億交易量就創造出1.48億元營業額。如此粗略推算,2022年到店電商業務營業額為10.42-13.02億元。對此,2022年移卡到店業電商務業績表现是非常可期的。

業務協同成效顯著,移卡投資價值凸顯

從已經披露的運營數據和合作方面分析,移卡三大板塊首次「出街」,收入增速如此之驚人,得益於由一站式支付服務、商戶解決方案及到店電商服務三大板塊打造一體化商業化數字生態系統,其核心競爭力及抗市場風險能力正隨著該生態系統協同效應及運營效果步入佳境正不斷增強,為公司高增長提供強有力支撐。

一站式支付服務方面,作為移卡商業數字化生態系統的商戶流量入口,在夯實在第三方支付端領先地位的同時,緊跟內地數字人民幣發展大勢,積極佈局並實現多元化拓展,提升了抗風險能力及產品競爭力,渠道規模更是在內地市場得到質的飛躍。

據財報顯示,2021年,一站式支付服務GPV同比大幅增長45.5%,達到2.12萬億元。其中基於應用程式的支付服務的GPV同比增長59.0%,占比較2020年的55.4%增長至2021年的60.5%;同時,活躍支付服務商戶及通過一站式支付服務觸及的消費者數量均創歷史新高,分別錄得約730萬家及9.45億名,同比分別增長32.5%及46.5%。

2021年,移卡已經完成數字人民幣的軟硬體部署,正與內地多家銀行聯動推進多場景應用落地。其中,旗下子公司樂刷科技完成對接數字人民幣互聯互通平台,並在試點地區完成商戶的首單交易。此外,移卡還配合中行、建行進行眾多中小微商戶的試點運行,參與冬奧會、深圳景點等眾多場景的試點應用等。

截至2021年底,移卡管道網路覆蓋內地30個省及324個市,與近1.5萬家獨立銷售代理和銷售合作夥伴建立合作及95家銀行實現商戶資源共用,支付渠道規模更上一層樓。

交易規模、商戶及消費者數目及渠道合作金融機構的顯著增長,足以反映了移卡穩定的系統處理能力及卓有成效的規模擴張戰略,亦反映出第三方支付龍頭在逆勢之中馬太效應不斷增強。

根據易觀分析發佈的《2021年中國產業支付專題分析》報告,從交易規模、服務商戶數等綜合能力來看,易觀研究認為,移卡位居中國非銀行獨立二維碼支付服務市場第一。

商戶解決方案方面,在全球經濟下行壓力大、新冠肺炎疫情複雜多變、內地消費乏力的情況下,內地無接觸自助下單等新消費習慣逐漸普及,中小商戶擁抱技術升級的需求也不斷提升。

面對市場需求點,移卡以支付服務為入口,依託自身強大的科技賦能能力,充分運轉商業化數字生態的資源,為商戶提供營銷、運營、留存、複購、裂變等全生命週期服務,幫助商戶提高客流量、進店率及回頭率。

據財報顯示,通「自研+投資」的方式,目前移卡已擁有超過100個自營功能模組和15個生態合作夥伴功能模組,其中包括掃碼點餐、收銀管理、進銷存管理、營銷及客戶留存、線上門店與配送、客戶關係管理等,實現商戶全生命週期的管道覆蓋,降低商戶因疫情帶來的經營損失,提高店鋪運力,降低成本。

例如,2021年移卡與百果園合作研發的「水果合合合」遊戲,幫助百果園降低了80%的獲客成本,貢獻了24.1%的新客;為零售行業定制開發設計的商品識別及智能稱重解決方案,可幫助零售實體店減少30%以上的結賬時間。

展望未來,隨著內地的中小微商戶對增質增效的數字化解決方案需求不斷增加,能為商戶提供不同發展階段定制化商業數字化服務的移卡,勢必會受到新老用戶的追捧,業績實現高增長或許只是時間問題。

到店電商服務方面,去年收購鼎鼎文化,係各大券商及投行集體叫好的資本運作。這不僅完善了移卡獨立可擴展商業生態版圖,亦是未來移卡實現高質量增長最為重要催化劑及驅動力之一。

3月12日,中信建投證券發佈研究報告指出,收購鼎鼎文化幫助移卡快速擴大到店電商業務SKU,加強各業務板塊協同,預計到店電商業務或成為增長新動力。

從過去一年經營數據表現來看,移卡也兌現市場給予到店電商業務高增長屬性。2021年,移卡通過利用精準營銷服務中的內容創作和主流媒體推廣,包括圖文創作、文案撰寫、帶貨短視頻拍攝、直播及廣告優化等能力,為中小微商戶提供性價比較高的套餐服務,通過商戶、消費者及社區達人以裂變方式,傳播移卡良好的市場口碑及服務,進而以快速及低成本的方式,實現到店電商業務網路在全國各地滲透及覆蓋。

截至2021年12月31日,移卡到店電商業務已遍及全國近300個城市,深度下沉到中小城市,並擁有超過300萬名註冊社區達人。

此外,為了更好地幫助商戶設計爆款套餐,移卡還打造了一支超過2,000名專屬產品專家的團隊,對本地消費者的喜好及競爭格局有深入認識。同時,與商戶緊密合作設計出最佳套餐,將最優的產品投放在最適宜的獲客管道上,從而帶來爆發性的銷售成果。

例如,2021年移卡為一個位於深圳的知名烤鴨品牌店設計的爆品套餐產品在上架首周內實現了GMV 近60萬元,相當於該店使用移卡服務前月收入的60%;性價比方面,移卡的專屬產品專家幫助商戶設計超值且獨有的體驗套餐,價格相較其他提供標準化廣告服務的主流平台低約30%至50%。

結語:

某種層面上講,到店電商業務作為商業化數字生態系統打通閉環的最後拼圖,短短時間就能取得如此出彩業績,反映出生態系統資源整合帶來協同效應非常之好。此刻將到店電商業務首次單獨披露,向投资人及市场「报喜」,對當前低估值的股價,有一定支撐作用,意有「見底」的信號。加上移卡預測2022全年到店電商業務將錄得平台總商戶交易量約28-35億元,可見此業務發展潛力不容小覷。

可以預見,隨著移卡未來繼續擴大投入,不斷挖掘生態體系中的流量價值和數據價值,延展業務邊界,從服務用戶全生命週期的角度來驅動未來業績增長。移卡有望成為下一個Block(原Square,股票代碼:SQ.N),股價有望隨著業績高走,迎來長週期戴維斯雙擊。

目前,移卡發展路徑與全球性科技公司Block有很多相似之處,都係從小微商戶的收單服務起家,進而通過開闢增值服務獲得收入增長新動力。針對B端商戶,Block和移卡都推出了一系列的商戶解決方案。

但是,在C端,Block走出了自己的路,推出了Cash App,為個人消費者提供個人存儲、轉賬、收錢、消費和投資等服務功能,後來隨著用戶數及月活數不斷增長,愈发受投资者追捧。

基於移卡與Block在拓展公司商業邊界有極高的相似度,興業證券也將移卡與Block做對標,認為Block從2B業務拓展到2C的戰略思路值得借鑒。該行指出,目前移卡選擇從本地生活業務切入2C市場,業務規模迅速擴大。2C側公司接觸的消費者規模更加龐大,盈利空間也更大,會為未來發展帶來新的增長點。

3月31日,興業證券更新最新研究報告,基於移卡較高的評價及認可,給予移卡目標價為28.6港元,並預測移卡2021/22/23年營收增速為32.4%、45.0%及33.5%,經調整淨利潤率為12.82%/11.6%/11.8%。

據Wind數據顯示,截至2022年4月1日止,移卡最新機構評級為「買入」,目標價為33.25港元。截至4月1日收盤,移卡股價為23.8港元,較興業證券最新目標價及Wind最新機構目標價,上升空間分別有20.2%及39.7%。

文:花榮

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享