癌症,是健康路上的攔路虎,目前的科技尚未能讓人類不再談癌色變。

因此,早發現,早幹預,是人類對抗癌症最重要的防線。而癌症早篩產品,是這道防線上的一大利器。

諾輝健康(06606.HK)就是看到了這一大賽道,2015年開始佈局癌症早篩產品,試圖在癌症早篩這塊新興市場做國内第一個吃螃蟹的企業。

先不說能否成為首個吃螃蟹的勇者,諾輝健康確實是在百米賽跑上第一個跨開腳步的那名種子選手,其常衛清和噗噗管產品均創下第一:常衛清是國内首個並且是唯一獲國家藥管局批準的分子癌症早篩產品;噗噗管則是國内首個且唯一一個獲國家藥監局批準的自檢FIT篩查產品。此外,常衛清和噗噗管國内目標客戶分别高達1.2億人及6.33億人,但該兩款產品所應用的結直腸癌篩查市場在國内滲透率很低。

換言之,諾輝健康在癌症早篩這塊龐大的藍海市場上有先發優勢,這也是很多人十分看好諾輝健康前景的原因。

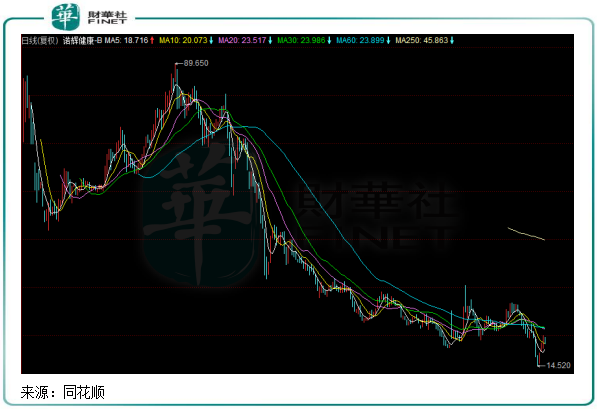

但看好歸看好,諾輝健康在資本市場上卻面對著另一種待遇。去年上市前幾個月股價短期衝高後,股價卻持續下洩了9個月,連連創出新低。

3月21日收盤,諾輝健康股價收報20.4元,較2021年6月中旬最高點89.65元大跌77%,近300億市值灰飛煙滅。

手握「早篩第一證」的先行者

諾輝健康成立於2015年,是一家專注於高發癌症居家早篩的生物科技企業。

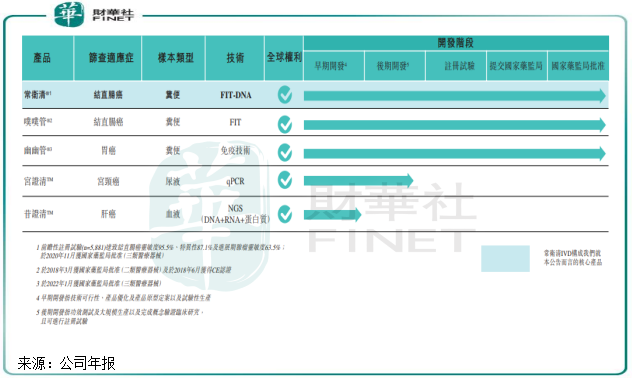

目前,諾輝健康旗下結直腸癌篩查產品(常衛清和噗噗管)和幽門螺桿菌檢測產品(幽幽管)已獲批並開始正式商業化。該三款產品均是通過糞便作為樣本進行癌症早篩,其中前兩款適應症是結直腸癌,幽幽管適應症是胃癌。

常衛清和噗噗管是商業化時間分别是2020年11月及2018年3月,幽幽管則在2022年1初進入商業化階段,因此常衛清和噗噗管是諾輝健康主要的收入來源,2021年貢獻98.3%的收入。

從已實現商業化的癌症早篩產品市場看,諾輝健康旗下幾款產品先發優勢十分明顯。相較於艾米森、華大數級、銳翌生物等企業正在申報過程中的結直腸癌產品,諾輝健康的常衛清和噗噗管已有數年的商業化歷史。

對於腫瘤早篩產品來說,不漏檢尤其重要,這是一款產品能否成功商業的根本原因。據悉,常衛清對結直腸癌及進展期腺瘤的靈敏度分别達95.5%及63.5%,整體特異性為87.1%,顯著優於傳統手段和其他同類早篩產品,「漏檢」可能性較小。

回顧近幾年的佈局,諾輝健康的野心並不止在於上述這三款產品,試圖以結直腸癌為突破口擴充產品線。

除了三款產品實現商業化外,諾輝健康同時還涉足了宮頸癌和肝癌領域。目前,諾輝健康正在開發名為「宮證清」的尿液家用宮頸癌篩查產品,尚處於啓動宮證清註冊試驗前的後期發展階段,預計在今年進入篩查註冊試驗。

肝癌早篩領域的涉足則較晚,諾輝健康計劃在今年四季度至明年一季度期間啓動苷證清前瞻性多中心臨床試驗,公司認為苷證清的肝癌檢測靈敏度及特異性可達到遠高於傳統血液AFP檢測的水平。

這一係列動作,看得出諾輝健康正採取逐個突破,再覆蓋全癌種的路徑來佔領市場。

「螃蟹」不好抓,尚需時日摸索

不可否認,癌症早篩十分有利於降低國人癌症發病率和死亡率,不但可挽救千千萬萬人的生命,亦可大大減輕醫療負擔,未來前景無限。

癌症早篩玩家能否在這塊賽道中勝出,除了有過硬的產品力,商業化能力才是玩家能否走向成功的關鍵。那諾輝健康的商業化進展是否順利?

我們先從諾輝健康2021年提交的成績單略窺一二。

2021年,諾輝健康營業收入為2.13億元,同比增長201.5%;淨虧損30.85億元,同比擴大291.18%;扣除27.57億元的優先股公允價值虧損等因素後的經調整淨虧損為2.86億元,同比增長69.82%。

從這組數據看,諾輝健康離扭虧還言之尚早。一方面公司三款產品商業化還未步入成熟期,前期需要較高的成本進行鋪設;另一方面,作為一家側重於產品開發的生物科技企業,在研和未批的管線也帶來很大的成本支出。而放眼國内癌症早篩市場,該市場的商業化也仍處於盈利模式的探索階段。

這一場探索之路,注定也充滿艱辛和不確定性,特别是對於第一批試圖吃「螃蟹」的企業來說,每一步都需要摸著石頭過河。

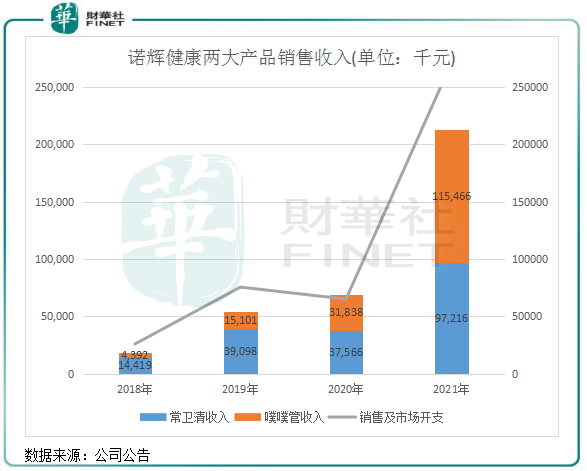

我們看一下諾輝健康兩款產品的銷售表現。2021年,常衛清實現營收9720萬元,同比增長158.8%;噗噗管實現營收1.15億元,同比增長262.7%。表面上看,該兩款產品銷售收入增長靓麗,但是在2020年低基數以及高銷售投入的基礎上實現的,由此看得出含金量並不算高。

上圖可以看到,單單是公司的銷售及市場開支,在過去四年中就有3年顯著高於公司兩款產品,這還不包括研發開支、行政開支和其他各類開支。

上文提到,癌症早篩在我國正處於發展初期,不但是市場產品生產商的盈利模式不成熟,包括醫生和患者對癌症早篩產品的認知也存在不足。特别是患者方面,患者對早篩產品接受度較低,需要產品生產商和銷售商從多種渠道提高患者的接受度。例如,國人還無法轉變觀念,尤其是老年人,對癌症篩查的接受度更低,生怕身體出現問題,這需要癌症早篩產品付出很大的教育成本。

諾輝健康引以為傲的產品常衛清,其定價並不低,京東官網顯示,一款常衛清產品售價高達1996元,與「金標準」的腸鏡沒有明顯的價格優勢。此外,若患者檢測出陽性,還需腸鏡檢查進一步確認,因此常衛清較腸鏡的價格優勢(醫院的普通腸鏡價格為300元-400元,無痛腸鏡價格約1000元)不明顯,這是常衛清商業化進程不及預期的原因。

鑒於患者接受度不高,諾輝健康的產品商業化選擇在醫院、體檢、保險等渠道多點佈局,在線上與美團買藥、阿里健康、京東和平安健康醫療等平台展開合作,以「醫院+體檢+保險+家用」的多元化渠道觸達目標人群。

癌症早篩界的鼻祖美國精密科學(Exact Sciences)的Cologuard大獲成功的核心驅動因素大致包括:產品價格可及、檢測性能優異、獲醫保覆蓋因此用戶無需自費買單等。未來,諾輝健康能否走Cologuard的成功之路,在國内癌症早篩市場開辟出新天地,還有待繼續提升自身綜合實力。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享