碳中和是一場持久戰,特高壓則是這場持久戰中進行遠程投送的中堅力量之一。在我國,作為碳中和中電力遠程輸送的載體,特高壓顯然還有待充分挖掘潛力。

得益於新疆哈密南至河南鄭州±800千伏特高壓直流輸電線路的助力,今年前10月,疆電外送電量突破千億大關,同比增長23%,其中新能源294億千瓦時,佔比約30%,一定程度上緩解了國内部分省份電力供應緊張的局面。

但長遠看,特高壓在緩解全國範圍内電力供應、提高清潔能源消納比例方面仍需進一步「展現自我風採」。

相關概念股持續大漲

特高壓,是指±800千伏及以上的直流電和1000千伏及以上交流電的電壓等級。它具有輸送容量大、距離遠、效率高和損耗低等技術優勢,能大大提升電網的輸送能力。

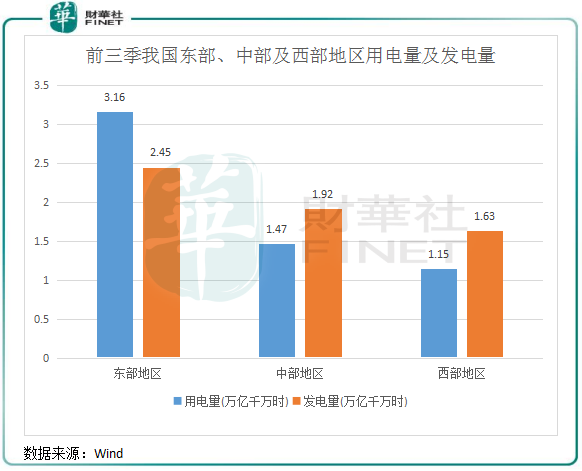

我國東部地區經濟發達、用電量大,但能源資源相較中西部明顯欠缺,這就造成了我國部分地區經常會出現用電緊張,甚至是限電問題。

根據Wind數據,今年前三季,我國東部地區用電量和發電量分别為3.16萬億千瓦時和2.45萬億千瓦時,存在高達7100億千瓦時的電量缺口。而同期,我國中部和西部地區的發電量均顯著高於用電量。

當前我國東部地區和中部及西部地區電力供應之間的落差,表明以特高壓為載體的「西電東送」、「北電南送」工程還遠未達到理想現狀。而這一現狀也成為我國大力發展特高壓的原因,持續將中西部地區的電力輸送到珠三角、長三角和京津唐等地區,是我國未來優化區域能源供需的重點。

而特高壓亦是促進清潔能源消納的重要工程,我國的風電、光伏和水電主要集中在中西部地區,東部地區資源相對欠缺,所以需要大量建設特高壓來補新能源輸送通道的短板。

截至2020年底,我國已建成「14交16直」共計30條在運特高壓線路,累計線路長度35868公里,2016年-2020年線路長度復合年增速為20.63%,發展迅猛。

按照「十四五」的規劃,期間將建成7回特高壓直流,500千伏及以上電網建設投資約7000億元。在構建新型電力係統、碳達峰碳中和的大背景下,「十四五」期間將迎來特高壓開工建設潮。

而國家電網今年表示,未來五年國家電網計劃投入3500億美元(約合人民幣2萬億元),推進電網轉型升級。「十四五」期間,國家電網新增跨區輸電通道以輸送清潔能源為主,「十四五」規劃建成7回特高壓直流。

當前,在建的特高壓工程均在緊鑼密鼓地建設。國家電網官網顯示,當前國家電網共有5條在建特高壓工程線路,待核準的特高壓工程線路有3條。今年以來,青海-河南±800千伏、陝北-武漢±800千伏、雅中-江西±800千伏三條特高壓項目成功投入運營。

11月15日,A股市場上的特高壓板塊乘著行業建設熱潮起舞,板塊盤中一度拉升1.6%,多股出現大漲。其中,四方股份(601126.SH)、通達動力(002576.SZ)雙雙漲停;思源電氣(002028.SZ)大漲5.12%,創出歷史新高;國電南瑞(600406.SH)股價也一度漲超9%創新高。

特高壓產業鏈高歌猛進,新型電力係統帶來變革

在政策支持、綠色低碳發展、產業升級等多重因素驅動下,我國特高壓市場景氣度較高,帶動了產業鏈進入高歌猛進的時代。

賽迪數據顯示,2020年我國特高壓產業及其產業鏈上下遊相關配套環節所帶動的總投資規模超3000億元,其中特高壓產業投資規模近1000億元,帶動社會投資超2000億元。

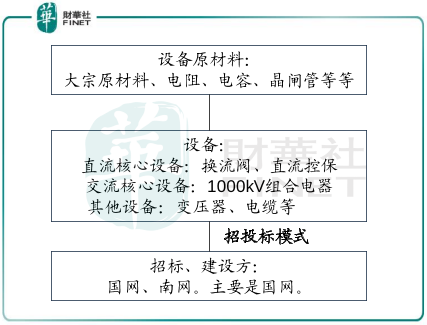

特高壓產業鏈可分為上遊、中遊及下遊,上遊主要是設備原材料,如大宗原材料、電阻、電容等;中遊則主要是特高壓電器設備行業,包括直流特高壓領域的換流閥、換流變壓器,以及電抗器、GIS等;下遊主要是電網行業,該領域壟斷性較強,市場份額被國家電網、南方電網和部分地方電網所佔據。

A股特高壓概念板塊的近30只個股中,主要是行業中遊領域的參與者,業務集中在特高壓電器生產。

作為被列入我國新基建七大領域之一的特高壓,此輪行業景氣度可謂是十分「新」,一個是對新的大型投資週期的新,另一個是行業轉型升級的新。行業轉型升級,成為特高壓市場變革的一大推動力。

隨著新能源發電量規模持續擴充,我國傳統的特高壓產業鏈也迎來了挑戰。新能源資源功率波動大,對係統的調節能力提出了更高的要求;尖峰出力時功率大、電量小,全額消納代價大;同時電力電量不確定較大,增加了係統規劃的難度。

今年3月,我國政府提出構建清潔低碳安全高效的能源體係,構建以新能源為主體的新型電力係統。新型電力係統具備以下基本特徵:清潔低碳、安全可控、靈活高效、智能友好以及開放互動,這就需要特高壓中遊產業的企業擁有調度控制、繼電保護、柔性輸電、數字化建設等能力,迎接產業鏈的質變。

國家電網和南方電網則起到了「排頭兵」的作用,國家電網宣佈將投入500億元用於關鍵核心技術研發,構建新型電力係統。同時,南方電網近日也明確,在「十四五」期間將規劃投資約6700億元,推動以新能源為主體的新型電力係統構建。

在特高壓行業變革的大背景下,中遊產業鏈的龍頭企業將受益。

特高壓電器通常可以根據用於直流項目和交流項目劃分為不同的類别。直流特高壓項目主要用到換流閥和換流變壓器等產品。交流特高壓項目主要用到交流變壓器和GIS等產品。

在特高壓中遊產業中,源自國家電力主管部門直屬科研機構的國電南瑞是龍頭企業,在相關行業理解、研究條件、研究成果、技術及產品等方面有一定優勢。當前,國電南瑞的產品線涵蓋發、輸、變、配、用、調度、信息通信等各領域,從電力生產、傳輸到分配全過程。

「讓電網變聰明」,是國電南瑞目前正在做的事。擁有新一代能量管理係統、源網荷儲協同優化調度控制的繼電保護和柔性輸電是支撐國電南瑞站上行業之巅的優勢。繼電保護包括控制保護、換流閥、串補、統一潮流控制器等,其中,國電南瑞在換流閥領域拿下了國内50%的市場份額,在行業内屬巨無霸式的存在。受益於特高壓項目完工及電力電子相關業務增長,今年上半年,國電南瑞的繼電保護和柔性輸電業務營收為27.6億元,同比飙升95.81%,毛利率為38.98%。

特變電工(600089.SH)則是國内換流變壓器和交流變壓器領域的一哥,2020年公司在該兩個領域的市佔率分别達30%及35%,其輸變電業務主要包括變壓器、電線電纜及其他輸變電產品的研發、生產和銷售,輸變電國際成套係統集成業務等。

相較於國電南瑞,特變電工涉足的產業更加廣,形成了「輸變電+多晶矽+煤炭」的產業鏈。但因涉及的產業較廣,特變電工在智能電網領域的佈局不及國電南瑞。

此外,吉電股份(000875.SZ)、四方股份(601126.SH)、中國西電(601179.SH)等企業也紛紛加碼研發能力,積極謀求變革。

中泰證券表示,為構建以新能源為主體的新型電力係統,需解決發電側及負荷側雙重波動性、係統可靠性下降、調峰調頻調壓能力不足、配網靈活性不足等問題,預計電網將在數字化、靈活性、主動性、感知能力等多環節加大投入。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享