受益於磷化工持續高景氣度,今年以來,磷化工龍頭企業業績出現「爆發式」增長。

前三季度盈利飙增590倍

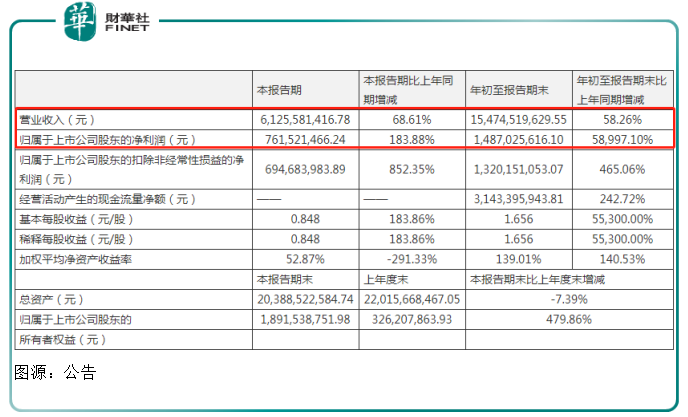

10月29日,湖北宜化發佈三季度報告,第三季度公司實現營業收入61.26億元,同比增長68.61%;實現歸母淨利潤7.62億元,同比增長183.88%。前三季度公司實現營業收入154.75億元,同比增長58.26%;歸母淨利潤14.87億元,同比增長58997.10%。

湖北宜化是一家老牌化工企業,地處化肥行業的湖北宜化,核心產品為尿素、磷酸二铵、氯堿等。作為磷化工龍頭企業之一,目前公司在湖北宜昌、四川兩地擁有年產130萬噸磷礦的採礦權。

縱覽公司上市以來的經營業績,今年上半年的淨利潤為7.26億元,創下了歷史新高。第三季度盈利持續釋放,單季度盈利超越了半年度淨利總和,高達7.62億元,再次創下單季度歷史最好水平。

緊隨業績「爆表」,公司前三季度實現盈利達14.87億元,同比飙增590倍,較2001年以來最好的前三季盈利(3.05億元)還高出近5倍盈利。

受業績利好影響,11月1日公司股價盤中強勢上漲超6%,創下35元/股歷史新高。截至收盤,股價微漲0.09%至32.99元/股,年内累計漲幅已超9.3倍,近一年漲幅更是高達11倍。

實際上,股價與業績雙雙增長,這均離不開公司基本面的實質性好轉。

1)核心產品進入景氣期

關於業績的增長,公司披露前三季度預告時表示,隨國内疫情得到有效控制,公司主導產品聚氯乙烯、磷酸二铵、尿素市場價格企穩後大幅上漲,帶動公司主營業務大幅上漲。至2021年第三季度,公司延續良好的經營態勢,生產裝置負荷水平高位穩定運行,主導產品價格維持高位。

疫情後,宏觀經濟帶動農業及建築業需求增長明顯,促進原料端化肥、化工產品價格不斷走高,公司核心產品步入景氣期!

自2021年以來,公司三大核心產品包括聚氯乙烯、磷酸二铵、尿素等產品市場價格均大漲,據生意社數據統計,截至10月31日,尿素價格較較去年同期上漲73.36%。而磷酸二铵價格較年初漲超47%。

同時,核心產品價格的持續上漲為公司貢獻了絕大部分盈利。從公司2021年上半年的營業收入構成來看,公司三大產品尿素、磷酸二铵以及氯堿業務(包括聚氯乙烯和燒堿)的營收佔比分别為14.87%、21.35%、35.38%,依次貢獻的毛利率達30.01%、27.46%、19.05%。

2)剝離低效子公司,大步進軍新能源

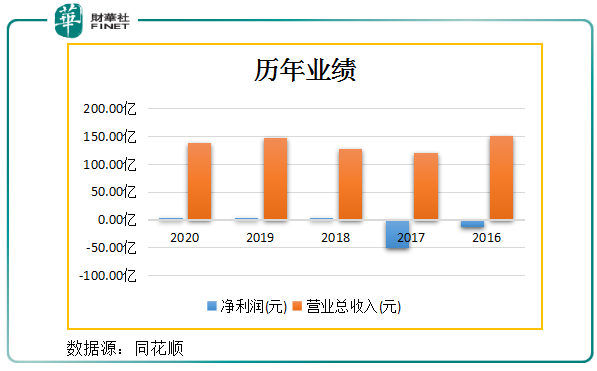

值得一提的是,公司業績曾在2016年至2017年陷入虧損,其中2016年虧損12.49億元,主要受化肥行業供給側改革及產能過剩影響,公司經營業績承壓。

然而,好事多磨的湖北宜化,其子公司新疆宜化於2017年發生兩次安全事故,導致公司年度業績再次陷入困局,造成了高達50.91億元的巨額虧損,當年公司股票被證監會予「*ST」處理。

為了緩解經營負擔,公司在2018年對新疆宜化進行了剝離,其中公司對新疆宜化的股權轉讓共計產生淨利潤1.55億元,致使2018年業績扭虧為盈,實現歸母淨利潤為2.69億元。

此後,公司持續剝離低效子公司,聚焦主營業務。2019年公司先後剝離貴州新宜礦業、北京宜化、雷波瑞華礦業三家子公司並變賣其三峽國際金融大廈,改善了公司的流動性水平。2020年公司對貴州宜化、内蒙宜化、金江化工等三家子公司進行了剝離,緩解了自身經營壓力。2021年公司再度對瑞華礦業的剩餘股權、湖南宜化以及香溪化工做出了轉讓以及破產操作。

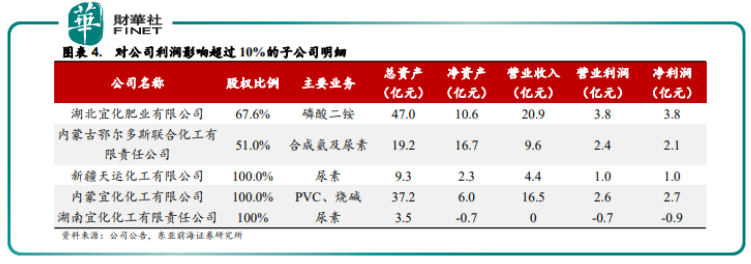

截止上半年,公司納入合並範圍的參控股公司有22家,其中在半年度對公司利潤影響超過10%的子公司有5家,除湖南宜化化工外均有較強的盈利能力。當前,除去最新剝離的湖南宜化化工,剩餘子公司利潤合計達公司淨利潤的90.0%。

除此外,磷化工龍頭湖北宜化著手產業延伸,與寧德時代達成合作,開啓佈局新能源賽道。

10 月 12 日,公司與寧德時代子公司寧波邦普就建設一體化電池材料配套化工原料項目達成合作意向協議,擬在新能源電池材料配套化工原料領域開展合作。

在此次合資成立的公司中,湖北宜化同意還將其子公司江家墩礦業100%股權股合資公司,江家墩礦業充分的磷礦資源將為雙方合資項目取得原材料提供穩定供給保障。

對於公司而言,寧德時代作為全球最大的電池生產商之一,具有巨大的原料需求。與寧德時代合作,可以建立較為穩定的銷售渠道,在未來的市場競爭中佔據優勢地位,有利於公司成長為新能源電池材料行業中的新勢力。

東亞前海證券表示,在新能源汽車和儲能的推動下,電池材料極具發展空間,預測2025年磷酸鐵鋰需求量將突破200萬噸,年復合增長率超 50%,是當前最為優質的賽道之一。

結語——

公司核心產品業務持續發力,盈利能力不斷增強,積極佈局新能源領域,磷酸鐵、硫酸鎳、PBAT等項目投產或將為公司創造新的利潤來源。估值方面,新能源電池材料行業估值較高,在新能源的帶動下,公司有望迎來「業績」+「估值」的戴維斯雙擊。

11月1日盤後,湖北宜化公告,公司收到雙環科技和強炜先生分别出具的《減持股份計劃實施完畢的告知函》。公告顯示,控股股東的子公司雙環科技累計減持了40.03萬股,公司董事強炜先生累計減持了1.79萬股。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享