隨著社會老齡化進程的加速,各種血管疾病患病率持續攀升,相關的醫療需求大幅增加。其中,介入治療憑借其創傷小、並發症少、安全性高、患者痛苦少等優勢,受到臨床醫生和患者的高度認可,市場需求呈現高速增長,為國内不少創新型醫療器械企業打開了一片新藍海。

在血管介入醫療器械新藍海之下,大牛股輩出已經是近兩年公認的事實,微創醫療、先健科技股價自上市以來連翻數倍就是最好的證明。

在牛股輩出的血管介入醫療器械市場中,投資者正不斷期待另一只潛在「大牛股」的出現。

8月12日,血管介入醫療器械外周DCB領域的獨角獸先瑞達醫療科技有限公司(下稱「先瑞達」)進行全球發售,預期於8月24日(周二)在港交所主板上市。這意味著港股資本市場將迎來另一支具備大牛股潛力且護城河極高的優質股。

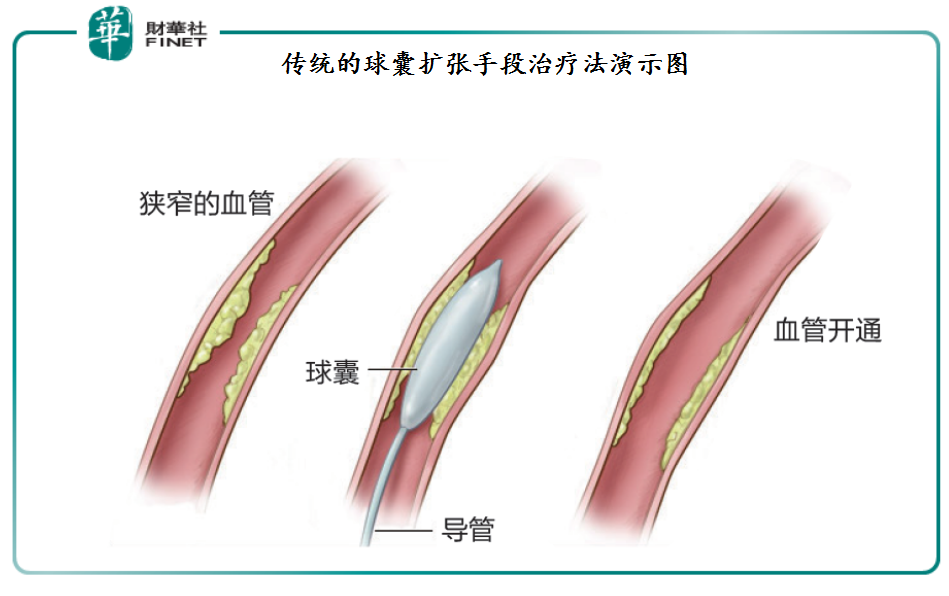

傳統的球囊擴張治療,是通過球囊中充盈液體實現擴張狹窄的血管效果。但弊端就是,在充盈過程中血管内膜會撕裂、彈性回縮及内膜增生引發血管再狹窄,導致通暢率並不高,治療效果未能令患者滿意。

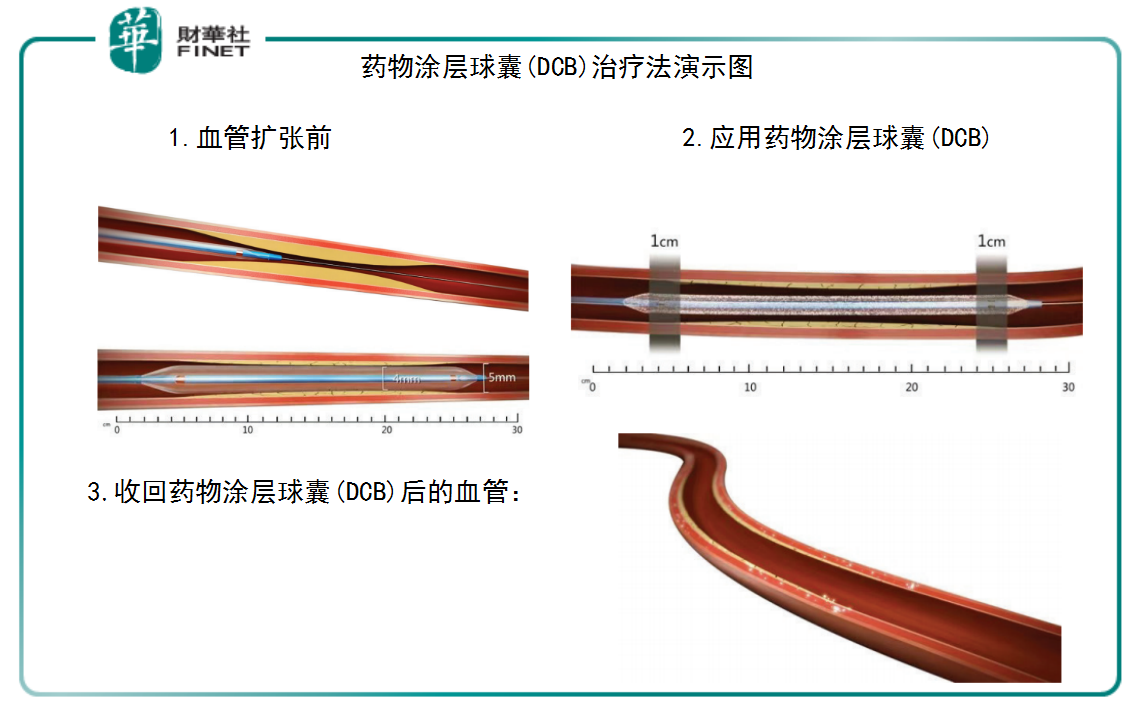

近些年,藥物塗層球囊(DCB)的出現,極大地改善傳統療法不足,一經推出便以星火燎原之勢成為現如今血管介入的首選療法。

顧名思義,藥物塗層球囊(DCB)是通過釋放抗增殖藥物到血管壁,抑制血管内膜增生以及再狹窄,從而提升血管通暢率。藥物塗層球囊(DCB)在冠脈和下肢動脈臨床方面,取得顯著的療效。2009年,藥物塗層球囊(DCB)在歐洲等發達國家已經推出,受到廣泛應用及認可。

值得注意的是,全球首款藥物塗層球囊DCB產品由UlrichSpeck博士研發。而UlrichSpeck博士還是先瑞達的首席技術官。

正是在UlrichSpeck博士及一眾來自美敦力、Invatec、微創醫療等國内外知名醫藥集團的高級人才和介入領域佼佼者的共同努力下,先瑞達將介入手術治療方案從傳統的經皮腔内血管形成術(PTA)球囊發展到DCB,並依託領先技術不斷填補中國DCB領域的空白,並引領我國血管介入醫療器械行業在創新方面取得多項突破性成就。

2016年,先瑞達推出了中國首款外周血管藥物塗層球囊產品AcoArtOrchid®&Dhalia®,比第二款同類產品(心脈醫療的ReewarmPTX)領先約四年的時間。

不僅如此,先瑞達的AcoArtOrchid®&Dhalia®填補了國内在外周血管藥物塗層球囊領域的空白,同時還將產品的質量及療效方面推升至另一個台階。

在臨床測試的患者招募標準方面,先瑞達較心脈醫療、美敦力及歸創醫療採用更加嚴格的標準,招募患者的平均病變長度為147毫米。此外,慢性完全閉塞(CTO)被視為下肢動脈病變中最難處理的一類,先瑞達所招募的患者中有54%出現CTO,是四家可比較企業中,唯一一家CTO達到54%的企業。

更為重要一點是,在六個月晚期管腔丢失(LLL)臨床測試中,AcoArtOrchid®&Dhalia®進行治療的受試者的平均六個月LLL僅有0.05毫米。通俗講,受試者進行六個月治療後,動脈的平均直徑相較於手術後的平均直徑僅縮了0.05毫米。這對於防止血管再次狹窄起到至關重要的作用。

正是基於在臨床試驗方面取得優於其他產品的表現,先瑞達AcoArtOrchid®&Dhalia®一經推出,便獲得包括德國、意大利及瑞士等醫療技術先進的國家的認可。其中,在中國市場佔據絕對的高位,話語權牢牢把控在自己手中。

據弗若斯沙利文研究報告顯示,以2020年產生的收益計,先瑞達的AcoArtOrchid®&Dhalia®以約86.9%的市場份額在中國外周DCB市場中佔據主導地位。

當AcoArtOrchid®&Dhalia®產品在歐洲及中國市場大受歡迎之際,先瑞達還依託全球領先的四大核心技術平台(包括藥物塗層技術、抽吸平台技術、高分子材料技術及射頻消融技術),進一步擴大DCB產品的適應症。

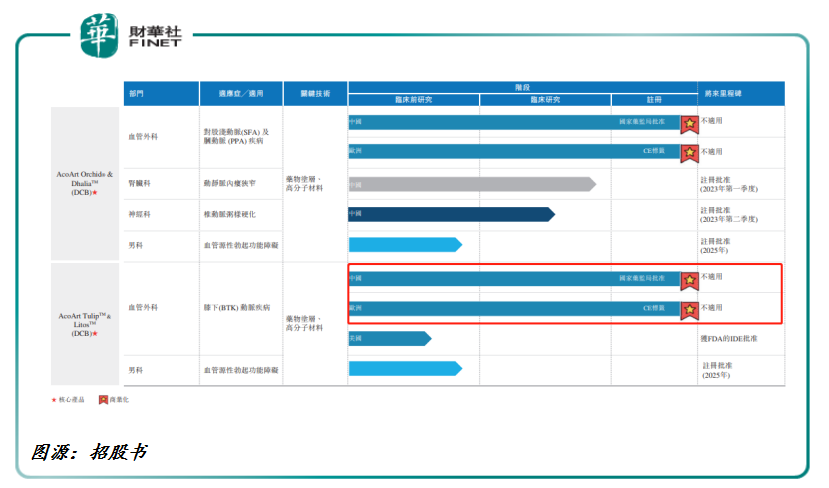

據招股書顯示,先瑞達旗下核心產品的適應症拓展至腎臟科、神經科、男科及内科等未被滿足或未被照顧到的臨床需求龐大市場,如動靜脈内瘘(AVF)狹窄症、椎動脈粥樣硬化狹窄症和勃起功能障礙等。

值得注意的是,在先瑞達遞表前夕,另一款核心DCB產品取得突破性進展。據招股書顯示,適用於膝下動脈(BTK)病變的DCB產品AcoArtTulip®&Litos®成功於2020年12月獲得國家藥監局批準上市。

隨著AcoArtTulip®&Litos®的獲批,也標準著先瑞達又填補了全球膝下(BTK)DCB市場的空白。

據弗若斯特沙利文研究報告顯示,目前,AcoArtTulip®&Litos®成為全球首款亦是唯一一款基於多中心隨機對照臨床試驗結果而獲監管部門批準上市的治療膝下(BTK)DCB產品。預期AcoArtTulip®&Litos®可於中國維持其在BTKDCB市場的領導地位至少五年。

可以預見的是,AcoArtTulip®&Litos®將成為先瑞達另一款爆款產品,公司在中國外周DCB領域的核心地位將更加牢不可破。

具體而言,AcoArtTulip®&Litos®是被FDA認定為「突破性器械」。目前,已經獲得包括中國及德國、意大利及瑞士在内十餘個國家的認可,並進入DCB市場。

據招股書顯示,AcoArtTulip®&Litos®預期於2021年銷售及於介入手術中使用。這意味著AcoArtTulip®&Litos®銷售業績有望在2021年進入爆發期,而未來對應的市場規模將超10億元。

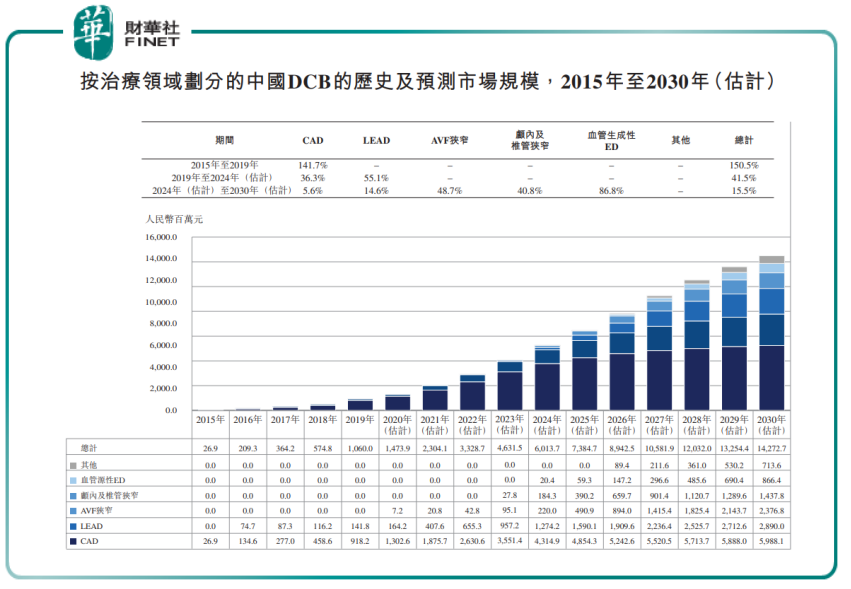

根據弗若斯特沙利文的資料,中國下肢DCB產品的市場規模由2015年的零增加至2019年的人民幣1.42億元(單位下同)。估計其將於2024年增加至13億元,2019年至2024年的復合年增長率為55.1%。

過去幾年,中國各種血管疾病介入醫療器械市場一直被海外國際巨頭佔據。以外周動脈介入領域為例,2019年數據顯示,美敦力、巴德、波科等外企在中國外周動脈介入市場佔有90%的市場份額。

然而,這樣的競爭格局正在被以先瑞達為代表的國產創新型介入醫療器械企業的不斷崛起而改變,話語權逐步回歸到國内企業手中,甚至部分創新產品正出海與國際巨頭們掰掰手腕,分羹其市場份額。

從目前國内冠脈支架超80%被國產替代,以及先瑞達兩款核心產品AcoArtOrchid®&Dhalia®及AcoArtTulip®&Litos®在市場佔據的地位就足以說明這一點。

隨著國内利好政策和醫改政策不斷向國内創新醫療器械企業傾斜,以及國產醫療器械企業技術和工藝不斷向國際巨頭看齊,國產替代將是大勢所趨。

在國產替代大勢所趨之下,未來中國DCB百億藍海有望被國產替代所佔領。而在這個過程中,二級市場將會出現一只或多只大牛股。

據弗若斯特沙利文研報預測,中國DCB產品市場仍處於其初步發展階段,未來具有巨大增長潛力。隨著治療其他血管疾病的DCB產品適應症預期將擴大,中國DCB產品預期將於2024年進一步攀升至60億元,2019年至2024年的復合年增長為41.5%,且於2030年進一步上升至143億元,2024年至2030年的復合年增長為15.5%。

在未來百億DCB藍海之下,先發優勢及行業競爭力十分明顯的先瑞達,已經具備成長為大牛股的潛質。

具體而言,針對DCB治療可有效治療冠狀動脈疾病(CAD)及外周動脈疾病(PAD),先瑞達還開發了涵蓋五個治療領域的全面產品線,滿足醫生於血管外科、心臟科、腎臟科、神經科及男科領域的需求,同時提供治療性醫療器械及各種輔助產品(如血栓抽吸裝置、射頻消融係統及特定球囊),為醫生及患者提供一站式解決方案。

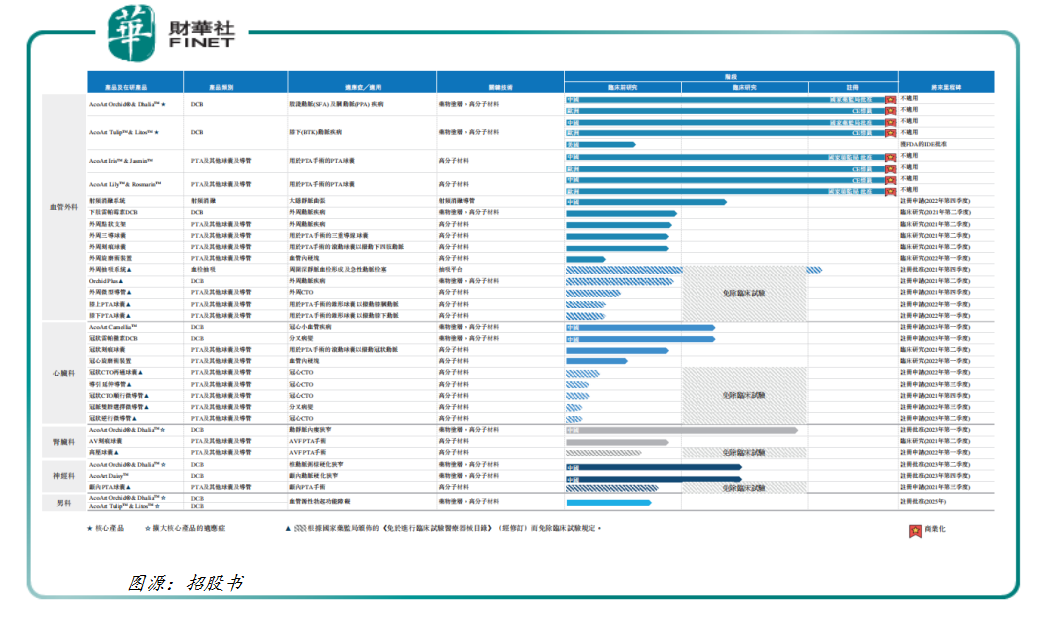

據招股書顯示,除了4款商業化產品(兩款核心外周DCB產品及兩款PAD球囊產品)外,在血管外科、心臟科、腎臟科、神經科及男科五大治療領域還擁有24款處於不同臨床階段的在研產品。其中,有多款免臨床試驗的產品預計將於2021年及2022年完成注冊申請,將為先瑞達帶來新的業務增長點。

在多款產品進入商業化窗口期,先瑞達此次赴港上市籌集資金用途十分明確。據招股書顯示,部分資金用於加大兩款核心產品AcoArtOrchid®&Dhalia®及AcoArtTulip®&Litos®在全球市場銷售網絡及營銷隊伍的搭建,已加速市場滲透率的同時,鞏固在該領域地位;另一部分資金用於加速24款在研產品的臨床進程及商業化步伐。

3.依託藥塗技術多點佈局,各大技術平台全面開花

在藥塗技術平台的基礎之上,先瑞達公司還發展了血栓抽吸技術平台、高分子材料技術平台以及射頻消融技術平台。各大平台產品可達到協同作用的效果,從而真正實現「介入無植入」的治療理念。

經過十餘年深耕細作,四個技術平台產生巨大的協同效應,助力擴大先瑞達在其他創新療法領域的業務佈局,最大限度滿足龐大且未被滿足介入醫療器械需求。

例如,通過領先的高分子材料技術,現階段先瑞達能夠開發各類先進性能的球囊導管,如高壓球囊及刻痕球囊。

除此之外,先瑞達在大隱靜脈射頻消融領域和外周血栓抽吸領域也已有佈局,將全面覆蓋外周介入領域。對於目前進口器械絕對壟斷的上述兩個領域,先瑞達均有望打破這一局面,逐步實現國產替代。

具體而言,依託強大的研發團隊及在射頻消融領域的尖端技術,先瑞達自主開發了先進的射頻發生器及消融導管。其中,射頻發生器是填補了國產企業在該領域的空白。先瑞達的射頻發生器優勢在於其能夠應用於不同適應症,以多個工作頻率為特色,可與眾多不同類型的導管兼容。目前,先瑞達是國内唯一一家同時擁有射頻消融導管和主機的國產器械

根據弗若斯特沙利文的資料顯示,目前,中國市場的眾多國内參與者僅能制造導管,缺乏自主開發射頻發生器的能力。這意味先瑞達在國產射頻消融設備擁有絕對話語權,將享受未來國產射頻消融設備最大市場紅利。

在外周血栓抽吸領域,先瑞達同樣依託強大研發實力及先進的技術,為我國在外周血栓抽吸領域實現0到1的突破。目前,先瑞達可提供從抽吸泵到抽吸導管的全方位解決方案,讓醫生的外周血栓切除手術獲得最佳的治療效果。據了解,現階段除了佔據絕大部分市場的波士頓科學公司AngiojetTM係列產品外,尚無專門設計國產器械在國内上市。這意味著先瑞達也將是率先登陸這一市場的國產企業。

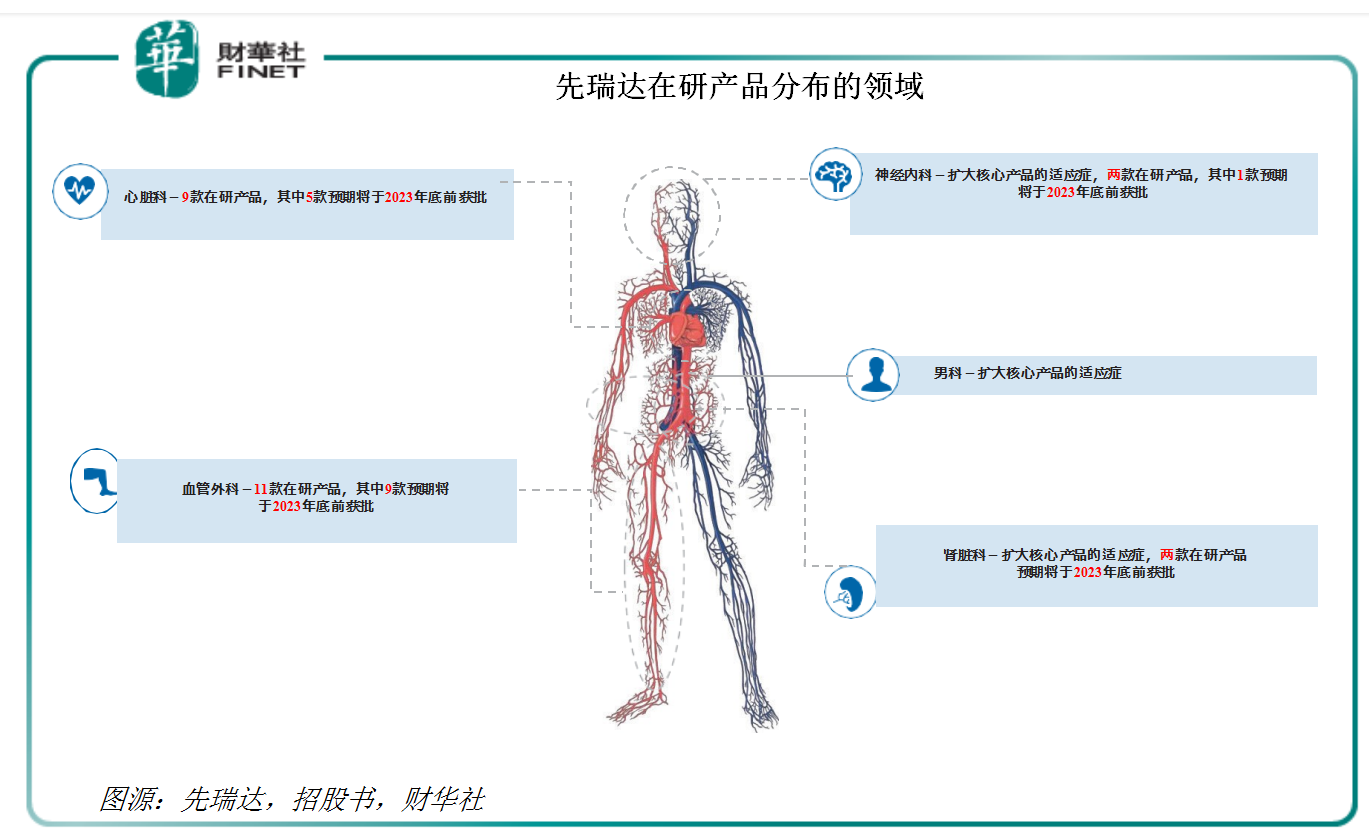

依託四大技術平台在國内絕大優勢,先瑞達將DCB產品適應症擴大至五大領域(血管外科、心臟科、腎臟科、神經科及男科)。其中,多款研發產品將迎來注冊上市,商業化前景十分廣闊。

血管外科領域,先瑞達擁有11款在研產品。其中9款有望預計於2023年底前獲批,繼續領跑國内市場;心臟科領域,先瑞達擁有9款在研產品,其中5款產品預期於2023年底前獲批;腎臟科領域,先瑞達有兩款在研產品。其中,用於治療AVF狹窄的AcoArtOrchid®&Dhalia®預計將於2023年第三季度獲得產品的國家藥監局批準;神經内科領域,先瑞達有兩款在研產品;男科領域,先瑞達正在擴大兩款核心產品AcoArtOrchid®&Dhalia®和AcoArtTulip®&Litos®的適應症,以解決治療勃起功能障礙的髂内動脈介入手術中未被滿足的醫療需求。

先瑞達正基於在DCB領域擁有先發優勢及世界級的技術,打造出一個全面的、豐富的、前景廣闊的產品組合,不斷築高自身的護城河,建立了競爭對手難以逾越的壁壘。

可以預見,在先瑞達上市不久後,隨著核心產品及其他研發管線資產銷售業績不斷攀升,公司有望步包括微創醫療等上市國產醫療器械企業的後塵,業績及股價迎來戴維斯雙擊。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享