6月15日,進入招股階段的越秀服務(06626.HK)獲得包括新華資產管理、嘉信金融集團、金蝶、商湯科技、升輝控股、深圳凱爾漢湘實業、華科資本和尚慧企業在内的10家機構及個人投資者的「搶籌」。

根據協議,10家基石投資者按發售價認購總額最多7.772億港元的發售股份數目。按照此次越秀服務最多集資24.10億港元換算,10家基石投資者最高認購總額約佔最多集總額的32.2%。這足以反映出基石投資者十分看好公司未來發展前景。

越秀服務能獲得如此之高關注度及認可度,很大程度與公司的「稀缺性」及業績增長確定性高有關。

與遠洋服務、合景悠活及建業新生活等「住管+商管」的上市企業不同,越秀服務還是中國物管行業中為數不多的TOD綜合物業管理公司,亦是粵港澳大灣區提供綜合物業管理服務的主要市場參與者。不僅如此,越秀服務還是港股物管板塊中為數不多擁有三大國企做股東的綜合物管公司。

TOD(Transit Oriented Development)模式,是以公共交通為導向的綜合發展模式,一般以地鐵、輕軌、公交等公共交通為中樞,以5-10分鍾步行路程為半徑來建立的集辦公、商業、文娛、教育、醫療、居住等於一體的綜合型社區。

因TOD模式優化了城市空間、塑造了城市發展格局、提升了城市能級、推動了城市增長,早已被紐約曼哈頓、巴黎、東京、新加坡、香港等國際發達城市納為重要的開發模式。相較國際市場,中國的TOD模式仍處於起步階段,但未來TOD業務模式增長潛力巨大。

隨著中國城市軌道交通加速推廣,城市交通網絡與城市核心範疇有機連接,結合大型商業復合物、商業及辦公空間、商業設施及中高端住宅物業,推進房地產市場快速發展的同時,為TOD業務的發展創造一片藍海。

2020年8月中國國家鐵路集團有限公司發佈《新時代交通強國鐵路先行規劃綱要》,到2035年,全國鐵路網要達到20萬公里左右,其中高鐵7萬公里左右。可以預見的是,新的規劃對城市軌道交通建設和城市經濟產業的良性互動發展要求愈加迫切,TOD模式在中國將迎來一片廣闊的市場。

雖然中國TOD模式處於起步階段,但不乏擁有豐富開發經營且專業的TOD模式開發商。其中,越秀服務母公司越秀地產就是TOD模式的領軍者之一。據了解,越秀地產是國内較早一批涉足TOD模式的房地產開發商,亦是國内最大的TOD發展商之一,截止2020年末越秀地產共開發了5個TOD住宅項目,總建築面積近400萬平方米。

依託越秀地產在TOD開發領域的市場地位及優勢,越秀服務也成長為國内數不多能提供專業TOD物業管理服務的企業。

值得注意的是,隨著越秀服務與廣州地鐵進行戰略合作,越秀服務在TOD物管業管理服務領域的優勢愈發明顯,而且依託TOD開發模式能產生更多的綜合價值,TOD物管模式已成為越秀服務新的業務增長點。

具體而言,2020年末,越秀地產向戰略投資者廣州地鐵收購了廣州地鐵環境工程及廣州地鐵物業管理的67.0%權益後,並一躍成為「地鐵環境工程維護+地鐵物業管理運營業務」復合型物業管理公司,與此同時,為越秀服務帶來超過500萬平方米在管面積。

在發佈會上,越秀服務非執行董事兼主席林峰介紹稱,TOD是越秀服務一個非常重要也是非常有特色的服務的内容。按照去年情況來看,(地鐵)物業給營收帶來穩定的增長。他還強調,未來相信也是在這樣一個水平和速度上面會進一步有所增強。

值得一提的是,TOD物業管理服務模式較傳統住宅及商業物業不同,準入門檻較高,一般不具備較強品牌實力及相關資質的物管企業是很難涉足該領域。因此,越秀服務短時間内可依託行業壁壘、豐富的行業經驗、成熟的TOD物管模式及背靠三大國企股東(越秀集團、越秀地產及廣州地鐵)等優勢,不斷在TOD物業管理服務領域繼續做大做強,進而給公司未來規模擴張和利潤增長創造更多可能。

誠然,在未來即將爆發的TOD黃金賽道里,越秀服務不管在行業地位及股東背景,還是TOD業務高雙位數的業績增長,都反映出公司已先人一步佔據有利的位置,以及彰顯較強的增長實力。因此,在TOD物管模式業績增長可預見性較強的當下,越秀服務獲不少價值投資者的垂青及追捧,也就是理所應當了。

在傳統的住宅物管及商業物管領域,越秀服務同樣擁有強勁的核心競爭力及龐大的成長空間。

越秀服務成立於1992年,不僅是國内第一批較早從事物業管理服務的企業,還是全國首批擁有物業管理國家一級資質的物管企業。

歷經近30年奮鬥,越秀服務以粵港澳大灣區為發展核心,業務版圖逐步向長三角等城市群延伸,並在新科技賦能之下,不斷強化全鏈條住宅物業管理、專業化商業運營服務及TOD綜合物業管理經驗優勢,進一步提升公司經營價值和規模貢獻,全方位多維度滿足人民對美好生活的多元需求,並逐步成長為區域性頭部企業。目前,越秀服務唯一一家提供大灣區地鐵物業服務的全國百強物業公司。

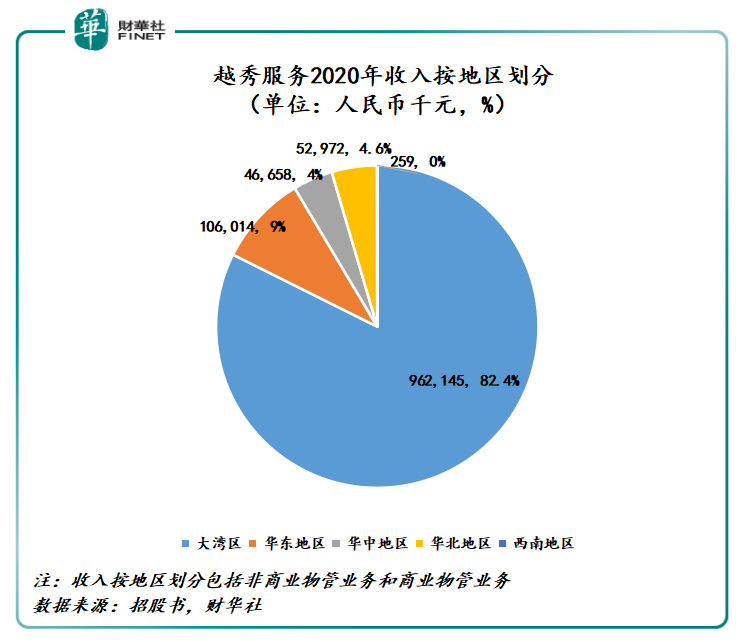

越秀服務的業務已覆蓋全國近20城,形成了以粵港澳大灣區為核心,以華東、華中、北方、西南區域為重要支撐的全國化佈局。截至2020年12月31日,越秀服務在管項目有215個,在管面積超3,265萬平方米。其中,在大灣區的在管面積為2,530萬平方米,約佔總在管面積的77.4%。

深耕粵港澳大灣區的越秀服務,依託政策紅利及粵港澳大灣區人口不斷湧入以及居民消費升級,公司大灣區内物業及相關管理服務業務取得高速增長。與此同時,也助推越秀服務的盈利能力領跑全行業。

2018年至2020年越秀服務營業收入復合年增長率為23.7%,高於中國物管服務百強企業的平均收入復合年增長率的15.06%;2018年至2020年越秀服務淨利潤復合年增長率為107.5%,遠高於中國物管服務百強企業的平均淨利潤復合年增長率的20.3%。

經營業績能領跑百強企業,很大程度上要得益於粵港澳大灣區的貢獻。據招股書顯示,收入按地區劃分,2020年越秀服務產生自大灣區的收入佔營收總額約82.4%。

此外,毛利率及淨利率兩大盈利指標,越秀服務同樣趨於領跑態勢。據招股書顯示,淨利潤率由截至2018年的6.2%,大幅增加至2020年的17.4%,整體毛利率則由2018年的25.9%上升至2020年的34.5%。據中指院數據顯示,2020年百強企業毛利率均值為24.55%、淨利率為8.9%。

展望未來,隨著粵港澳大灣區產業體係完備,經濟互補性強,越秀服務在大灣區的綜合物業管理項目及相關物業服務規模及業績,勢必會迎來不俗的增長。正因如此,越秀服務管理層對公司未來發展充滿了信心。

越秀服務管理層在發佈會上稱「我們希望在未來的3到5年,能夠躋身於這個行業的第一梯隊,需要管理層共同努力」。

從當期母公司在粵港澳大灣區的土地儲備及未來粵港澳大灣區商業物管市場發展來看,越秀服務管理層定下這些目標,未來可實現的概率是非常之高的。

首先,母公司越秀地產土地儲備超50%是在土地價值較高的粵港澳大灣區。截至2020年12月31日,越秀地產在大灣區擁有土地儲備約1,353萬平方米,約佔總土地儲備的55.1%。在此背景之下,越秀服務業績穩健增長的可預見性是很強的。越秀服務管理層曾在發佈會上表示,越秀地產每年的竣工面積大概在500萬到600萬方左右,未來3年可以穩定為越秀服務貢獻2,000萬方的面積。

其次,越秀服務IPO擬集資總額為18.04億港元至24.1億港元,其中擬將集資所得款項的約60%用於策略收購和投資提供資金。這意味著未來越秀服務將通過收並購方式拓展自己業務版圖,進一步增厚公司經營業績。

最後,深耕的粵港澳大灣區,未來商業物管市場將大有作為,越秀服務有望繼續保持領跑的態勢。

據弗若斯特沙利文數據預測,中國商務物業管理服務市場(包括增值服務及基礎物管服務)規模預計將從2019年人民幣559億元(單位下同)增至2024年的822億元,復合年增長率為8.0%。其中,粵港澳大灣區的商務物業管理市場將趨於領跑態勢,預計2019年至2024年復合年增速為8.5%。

據招股書顯示,2018年至2020年越秀服務商業物管業務營業收入復合年增長率為15.3%。據弗若斯特沙利文數據顯示,2018年至2020年粵港澳大灣區的商務物業管理市場復合年增長率為10.4%。

在未來粵港澳大灣區商務物業管理市場規模增速趨於領跑全國的態勢下,作為粵港澳大灣區内提供綜合物業管理服務的主要市場參與者越秀服務,自然而然將成為最主要的受益者。

未上市之前,越秀服務依託越秀集團、越秀地產、廣州地鐵的支持,在住宅物業管理、專業化商業運營服務及TOD綜合物業管理三大領域,已經具備諸多先發優勢;而隨著公司成功上市,多樣融資渠道的打通、品牌實力的增強、收並購策略穩健推進,越秀服務在這三大領域的優勢及影響力,勢必會得到質的飛躍。

屆時,受益者自然而然是長期看好其發展的投資者們。此外,經營業績隨著管理層設定的目標逐步前進及完成,越秀服務估值水平自然而然會水漲船高。這也是越秀服務受基石投資者追捧的重要因素之一吧。

文:沈大班

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享