2021年4月2日,愛嬰室披露2020年財報表示,‘該年由於疫情的爆發,公司線下門店遭到巨大的衝擊,疫情初期,公司很多門店被迫停業,疫情後期,受到商場客流減少的影響,門店業績承受壓力。’

為此,愛嬰室該年圍繞全渠道進行零售平台建設,豐富自有電商平台之外,還開發微商城小程序、愛嬰室到家小程序等項目,並開始運營私域流量。另一方面,快速組建電商營銷團隊,入駐第三方電商平台,充分獲取公域流量。期内,電商平台銷售達1.16億元,營收佔比5.16%,同比增長53.47%。

同時,愛嬰室開始調整權益會員策略,該年,愛嬰室全部付費會員消費佔總會員消費的37%,日後,愛嬰室將吸引更多消費會員成為公司的權益付費會員。

儘管愛嬰室在行動上是積極的,但這改變不了2020年財報營利雙降的結果:營收同比下降8.29%達22.56億元,歸母淨利潤同比下降24.43%達1.17億元。

從競爭的角度,這個結果也許是必然的,由於結構上的優勢,導致愛嬰室無法取得像孩子王般的應付賬款及應付票據的佔比水平,因此從結果上,孩子王於2020年取得了營利雙增長:營收同比增長1.37%至83.55億元,歸母淨利潤同比增長3.71%至3.91億元。

而倘若ipo順利推進,孩子王有望通過募資項目的推進擴大相較於競爭對手的競爭優勢,這一優勢將進一步壓縮愛嬰室這類小型企業的成長空間。

以上,便是準備於創業板上市的孩子王的投資背景。

孩子王是一家母嬰童商品零售商及相關增值服務提供商,截至2020年末,孩子王在全國20個省(市)、131個城市擁有434家大型數字化實體直營門店,服務超過4200萬個會員家庭,2017年服務會員數還僅為1154萬。

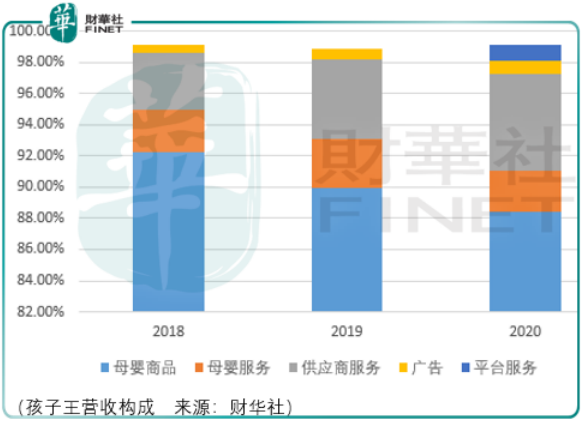

母嬰童商品為孩子王的核心收入來源。通過線下直營門店和線上渠道孩子王向目標用戶群體銷售食品(奶粉、零食輔食、營養保健)、衣物品(内衣家紡、外服童鞋)、易耗品(紙尿褲、洗護用品)、耐用品(玩具、文教智能、車床椅)等多個品類,產品超過萬種。

產品收入結構中,奶粉為第1大且佔據絕對優勢的收入來源:2018-2020年間,奶粉營收佔比分别為50.32%、53.99%、57.86%,這與同行表現相差不大,同期,愛嬰室奶粉營收佔比分别為46.04%、46.99%、49.6%。

顯然,在這一層競爭中,孩子王出於營收規模體量的優勢,將以更大的採購規模獲得更低的奶粉採購成本。而募資項目中‘全渠道零售終端建設項目’預期未來3年内建設300家數字化直營門店和相應的‘全渠道物流中心建設項目’將進一步鞏固這份優勢。

300家直營門店的建設中,預期每一年開設店鋪100家。一方面孩子王將繼續加強在江蘇、安徽、浙江、四川、重慶等重點區域的拓展,並向三四線城市下沉,提升網點密度,強化在華東、西南地區的優勢地位;另一方面,孩子王將大幅增加在廣東、上海、河南等經濟發達地區或人口大省的門店鋪設數量,打造品牌知名度;此外,孩子王還將在現有區域的基礎上進一步拓展至雲南、山西和北京地區,擴大市場覆蓋面,鞏固和提升公司的競爭優勢。

而物流項目將解決孩子王目前現有倉儲佈局較為分散且近距離倉儲容量有限,大多數門店的商品調配需求仍由跨區域倉儲滿足,而長距離運輸使得調撥時間較長,直接影響了消費者的到店消費體驗的問題。

而這一問題的逐步解決,將使得孩子王的營業成本佔比進一步下降,如帕特多爾西所言‘儘管建立和運營配送網絡對基礎服務業來說是一筆巨大的費用,但貨車每每多發送一件貨物的增量利潤,同樣也相當可觀。一旦收回固定成本之後,沿常規路線額外發送貨物的利潤率將非常驚人,因為額外發送貨物的變動成本幾乎等於零。’

除了母嬰商品以外,孩子王還提供針對供應商(品牌方)的會員開發、互動活動冠名、商品線上線下推廣宣傳、廣告等在内的增值服務,以及針對母嬰童客戶的遊樂服務及育兒服務,儘管該項收入佔比不高,但潛移默化地提升了孩子王無形資產的價值。

針對兒童遊樂服務,顧客可以通過線上或線下渠道購買單次遊樂卡或儲值遊樂卡進行消費;親子互動活動主要是指孩子王線下實體門店舉辦包括新媽媽學院、爬爬賽在内的各類互動活動,增強客戶粘性,並收入活動入場費用。

截至招股書簽署日,孩子王擁有近4700名持有國家育嬰員職業資格的育兒顧問,可同時承擔營養師、母嬰護理師、兒童成長培訓師等多重角色,這類工作人員的配備可以提供催乳、嬰兒撫觸、寶寶理發、小兒推拿等多種母嬰童增值服務。顧客可根據需要購買單次服務,也可通過預付費形式購買多次服務,購買完成後,顧客可以直接通過電話、孩子王app等方式預約,進行在店服務或申請專業技師上門服務。

與同行相比,孩子王存在著一定的規模優勢,但依然要面臨新生兒數量下滑的影響:2010-2016年,我國新生人口數量呈整體上升趨勢,尤其是2016年在「全面二孩」政策正式實施後,當年人口出生率達到12.95‰,出生人數達到1786萬人,創2000年以來最高峰。但隨著政策紅利的全面釋放,我國新生兒出生率從2017年開始連續下滑,到2019年降至10.48‰,人口紅利逐漸減退。未來,如我國人口出生率仍維持下滑趨勢。

儘管在行業集中度提升上,孩子王依然具有較大的成長空間,但新生兒數量的下滑趨勢將長期壓制市場估價。

總體而言,基於市場特性,未來孩子王於創業板ipo後將錄得較高的初始估價,而隨著情緒的走低,價值開始呈現,屆時逆勢投資亦不失為一個好的選擇。

By周治玮

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享