剛獲得納入恒生綜合指數及深港通名單後,我國大型綜合房地產開發商祥生控股集團(02599-HK)披露了優異的2020年成績單,可謂是雙喜臨門。

2020年,祥生控股集團權益合約銷售約為781.68億元,同比增長約25.1%;合約平均售價13781元/平方,同比增長22%。

報告期内,祥生控股集團實現營業收入466.4億元,同比增長31.3%;公司擁有人應佔溢利約26.46億元,同比增長14.4%;公司擁有人應佔核心純利潤約26.9億元,同比增長16.7%。

在集團快速發展下,祥生控股集團在中國房地產百強綜合排名中從2011年的第92位上升至2021年的第26位,並較2019年上升一個名次。

此外,集團的資本結構在年内繼續優化,淨資產負債比率由2019年同期的3.6下降至1.4;現金與短期債務比為1.1,2019年為0.6。截至報告期末,集團現金及銀行結餘為243.05億元,同比增長約249.1%。

在2020年業績會上,祥生控股集團管理層表示會探索多元化的債務融資渠道,優化資本結構及降低融資成本,堅持審慎的財務政策,密切監控財務風險和控制各類成本和費用。

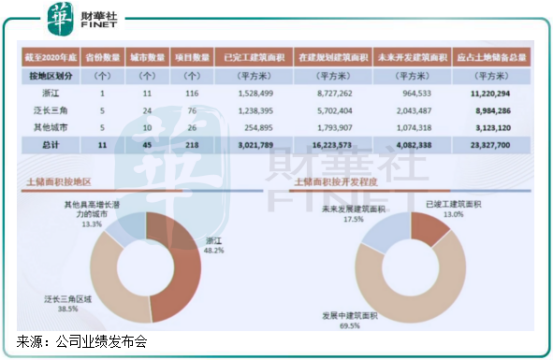

土地儲備方面,2020年,祥生控股集團新進入合肥、南昌及南通等城市,新增土地儲備46宗,總佔地面積為274.02萬平方米,應佔總建築面積 696.24萬平方米。2020年底,祥生控股集團應佔土地儲備總量2330萬平米,其中泛長三角區域900萬平方米,浙江省1120萬平方米。

祥生控股集團管理層預計,浙江省及泛長三角區域將繼續在中國的經濟增長人口集中、產業轉型以及消費升級方面發揮重要作用。國家關於長三角一體化區域發展政策,將有利於這些地區的發展。因此集團將充分把握這些發展的機遇,繼續提高於這些地區的市場份額,進一步鞏固與浙江省以及泛長三角地區的市場領先地位。

以下是祥生控股集團管理層在2020年業績會上的問答環節:

Q:公司如何看待三條紅線政策?

A:我們非常支持三條紅線政策,我們認為三條紅線是風險管控的方向,是希望企業主動優化調整本身債務融資結構,起到保證現金流安全的作用,這有利於整個行業的良性發展。

政策出台以後,我們通過自身債務結構的調整,在2020年已經初步取得較好的成效。公司的現金與短期債務比已從2019年的0.6倍上升到2020年1.1倍。淨負債率雖然目前還大於100%,但是對比2019年已經下降了200多個百分點,改善非常顯著。此外,公司剔除預收款後的資產負債率對比2019年也是有所下降的。

接下來,我們將持續優化該三項指標,希望儘快達到政策調控的要求。我們將主要通過以下幾個措施進行優化:第一,通過多元化的拿地策略,加大合作開發的力度,增強股權融資比例;第二,通過加強資本市場的融資力度來調整債務結構;第三,通過改善經營效率,控制支出,同時加大還款力度,提升公司現金流。

通過這些措施持續改善公司三條紅線指標,早日實現三條綠線的目標。

Q:在目前的房地產調控政策背景下,公司有什麽發展策略?

A:我們會堅持秉持「1+1+x」的戰略佈局,持續深耕浙江省和泛長三角區域,同時去尋找其他具有高增長潛力的城市。

在土地獲取端方面,我們希望能夠增加貨幣供應的渠道和方式,有效優化項目結構,保證我們的現金流和利潤率的平衡。

Q:公司如何看待集中供地政策?

A:在土地成本居高不下的環境下,集中供地政策對行業是件好事。我們認為政府有計劃在未來的房地產行業調控中建立一個立體的調控體係,集中供地是其中重要的部分,這對行業長期的健康發展是很有利的一個舉措。

集中供地政策主要集中在22個城市,且各自供地時間錯開。政策的實施對公司是利好,能夠幫助公司獲取更加完整的土地信息,尤其是對於公司還未進入的重點城市,能夠短時間内聚焦整個城市的土地供應情況,以此對所有地塊整體評判,對整個城市進行提前思考。

同時,集中供地政策的實施會促進全行業合作開發的比例,這對於資金實力強、融資成本優勢明顯的前30強房企而言,能夠獲取更多、更大的發展機會。

Q:公司未來的拿地策略是什麽?新拿地方向是什麽?

A:我們會堅定不移實施「1+1+x」的戰略佈局,未來公司拿地方式會穩健推動除公開招拍掛市場的拿地模式,但現階段還是以招拍掛為主要拿地手段。

對於具有高潛力增長的城市,我們同樣要加大投資力度。在與同行合作的同時,我們會積極的推動和那些非房地產為主業的企業進行合作。

Q:公司2020年毛利率有所下降,公司對未來毛利率水平是否有具體指引?

A:公司2020年的毛利為84億元,與2019年基本持平。毛利率下降,主要還是土地成本上升導致的。另外,公司在報告期内策略性地進入了浙江台州等一些核心城市,首次進入這些城市會帶來業務拓展的成本。

雖然毛利率有所下降,但同時2020年淨利潤有14.4%的增幅,有比較顯著的提升。未來,公司將繼續提升運營效率,在項目收入成本等經營數據上下功夫,以提高毛利率水平。此外,我們新獲取項目的結轉單價會穩步提升;且多元化融資渠道已經打開,能夠進一步降低我們的融資成本,我們2020年融資成本也有下降趨勢。

所以,未來公司的毛利率會逐步的恢復持續提升。

作者:覃漢計

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享