前言:水泥行業淡季不淡,孕育著投資機會!

眾所周知,一季度是水泥行業的傳統淡季,尤其是春節前後,需求更是會大幅減少,價格也相應會出現下跌。

隨著各地復工復產,行業需求逐漸得到提振,水泥企業才有提價的空間。而根據以前的經驗,大部分項目會在元宵節後才恢復施工,提價通常在元月底才會出現。

不過,最近一段時期,全國大部分地區天氣狀況良好,在新冠疫情緩解以及就地過年的大背景下,許多項目的開復工時間相應提前了。部分地區的水泥和水泥熟料的價格已經出現了超預期的提前上漲。

近期河北石家莊地區部分水泥企業上調水泥價格10元/噸,此前的2月7日左右,重慶地區部分水泥企業也上調水泥價格50元/噸。

據悉,除了上述地區的水泥價格上漲外,由於節前水泥熟料價格降幅較大,外來熟料進入量大幅減少,粉磨站庫存較低,再加上華東本地各大企業熟料庫存也保持相對偏低水平,長三角地區的水泥熟料價格也迎來了上調。

數字水泥網消息,2月19日起,長三角沿江地區水泥熟料價格迎來節後第一輪上漲,幅度為30元/噸。

而中國水泥網的數據也顯示,2月19日安徽銅陵地區上峰水泥嘗試通知上調熟料價格30元/噸。

熟料是水泥的半成品。熟料開啓漲價潮,後期水泥價格回落空間有限,並且漲價最終還是會傳導至水泥。

就目前的情況來看,上述地區的熟料價格和水泥價格超預期的提前上漲可以視為水泥行業景氣度快速回升的預兆,旺季有可能來得比以往要早。

那麽行業景氣的趨勢能否延續?長期的前景如何?想必是投資者最為關心的問題。

而要弄清楚上述問題需要從供需兩端來看。

雖然現在固定資產投資的重心不是房地產,而是「城際交通、物流、市政基礎設施,以及5G、人工智能、工業互聯網等新型基礎設施建設,但是不論是建房子還是建各種基礎設施,水泥一定是必需的。

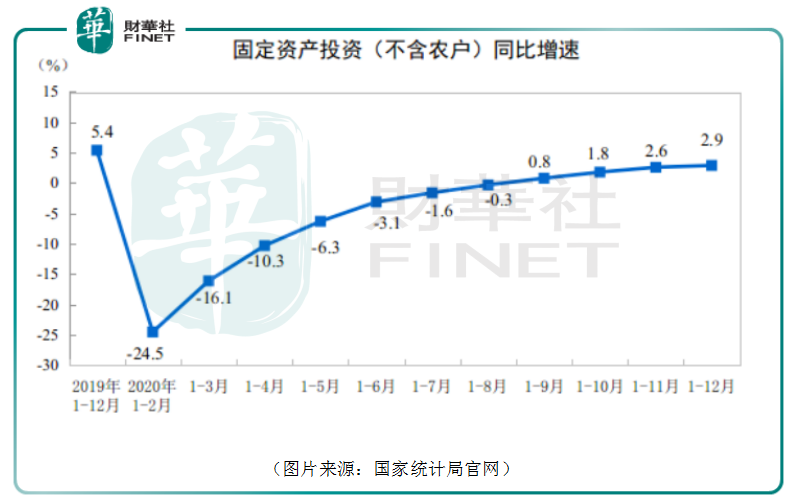

因此,在需求端,首先看一下全國固定資產投資(不含農戶)情況。國家統計局的數據顯示,2020年,全國固定資產投資(不含農戶)518907億元,比上年增長2.9%。其中,民間固定資產投資289264億元,增長1.0%,增速提高0.8個百分點。從環比速度看,12月份固定資產投資(不含農戶)增長2.32%。

分解到三大領域來看,2020年,基礎設施投資比上年增長0.9%;制造業投資比上年下降2.2%;房地產開發投資比上年增長7%。

由於固定資產投資(不含農戶)指標統計的範圍是計劃總投資500萬元以上的固定資產項目投資及所有房地產開發項目投資。

這也意味著,在統計範圍内的都是比較大型的項目,建設的週期往往要超過一年。即2020年投資的固定資產建設項目依然會在2021年提振水泥行業的需求。

另一方面,2021是十四五規劃的開局之年,新年以來,全國大部分省市已明確2021年重點建設投資計劃,公佈了2021年重點建設項目清單,包含基礎設施、民生改善、科技創新等多個項目領域。

例如,2021年「3個100」北京市重點工程項目總投資超1.3萬億元,包括100個重大基礎設施項目、100個重大民生改善項目、100個科技創新及高精尖產業項目,當年計劃完成投資約2780億元、建安投資約1256億元,支撐全市投資三成以上。

廣西自治區發改委印發《2021年第一批自治區層面統籌推進重大項目建設方案》。根據方案,廣西自治區2021年第一批重點項目共1724項,總投資34965.3億元,年度計劃投資3135.9億元。

從雲南省發展改革委獲悉,雲南省2021年將實施「四個一百」重點建設項目共計805個,總投資4.8萬億元,年度計劃完成投資5778.2億元。

上海、河北、江西、陝西、四川等省市也都發佈了類似的項目清單,這里不再一一列舉。

總而言之,在2020年存量項目和2021年規劃項目的共同支撐下,整體的水泥需求是比較有保障的。

而在供給端,根據工信部2020年12月發佈的《水泥玻璃行業產能置換實施方法(修訂稿)》徵求意見稿以及工信部、生態環境部聯合發佈的《關於進一步做好水泥常態化錯峰生產的通知》,位於國家規定的大氣污染防治重點區域實施產能置換的水泥熟料建設項目,產能置換比例為2:1;位於非大氣污染防治重點區域的水泥熟料建設項目,產能置換比例為1.5:1,2013年以來連續停產2年以上的水泥熟料生產線不能用於產能置換。

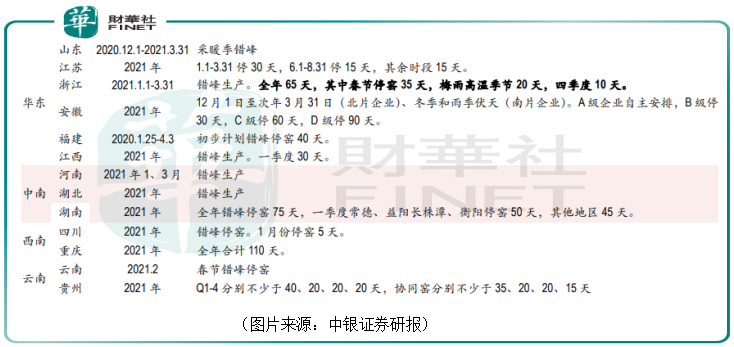

與此同時,推動全國水泥錯峰生產地域和時間常態化。

例如,山東、江蘇、河南、湖北等地均出了水泥錯峰停窯的限產時間。

上述這些產能限制政策的陸續頒佈也意味著水泥行業供給側改革仍將持續。

另外,數字水泥網的數據顯示,從新增產能來看,除雲南、廣西等局部區域面臨新點火的產能壓力,對市場有一定衝擊外,其餘絕大部分區域產能總體保持2020年水平。

因此,水泥行業的供給端仍將維持緊平衡。

雖然全球在新冠疫情的衝擊下,經濟普遍有所下滑,但是結合需求端和供給端的情況來看,投資者對水泥行業後市的前景不應悲觀,可以高看一眼。

從資本市場的表現來看,A股的水泥指數自2月以來一改頹勢,曾連續6個交易日錄得上漲,提振了投資者的信心。

銀河證券研究人員認為,雖然一季度是建材行業淡季,但在春季開工提前的背景下,水泥行業龍頭更有望受益於需求提升帶來的高彈性。

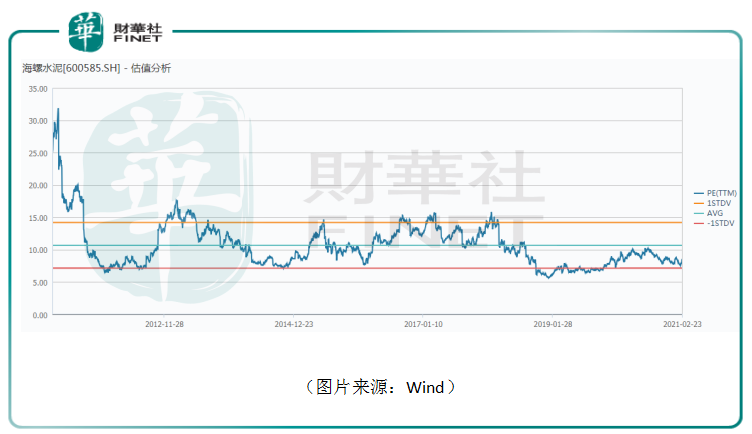

海螺水泥作為行業當之無愧的霸主,相較於其他的水泥企業具有明顯的成本優勢。

另外,前段時間,市場資金瘋狂抱團推動各行業龍頭公司股價狂飙,估值大漲,而海螺水泥的股價表現卻比較疲軟,其估值水平也處於最近10年中偏低的位置。

此外,業績出現拐點的華新水泥、粵東水泥龍頭塔牌集團、西北首條智能化萬噸線即將投產的冀東水泥、華新水泥、祁連山等公司都值得關注。

另外,隨著復工復產以及新增的規劃項目陸續開建,受益的不僅僅是水泥行業,鋼材、管材、玻璃等相關行業也迎來了提價機會,行業相關公司的業績也會相應增長。

中銀證券研究人員指出,春節前全國玻璃價格企穩,均價106.3元,重點省份庫存11.9天,環比持續提升。近期因春節前後物流管制,全行業價格趨穩庫存提升,考慮就地過年影響,預計開工後需求恢復較快,庫存釋放後玻璃價格有望較快修復。

數據則顯示,2月第3週,全國建築用白玻平均價格2040元,環比2週上漲12元,同比去年上漲393元。

玻纖方面,價格保持高位穩定,内江華原近期提價100元至5800元/噸,1月份以來,國内廠商持續上調價格,纏繞直接紗單價提升100-250元不等。當前景氣度仍處於高位,隨著2021年海外需求復蘇、行業「十四五」規劃下大規模新增產能可能性較低、產品庫存較低,價格仍有望維持高位。

防水與減水材料等上下遊產業鏈的增長空間也被廣泛看好。

不過,最近A股市場風格突變,正處於調整期,投資者需要注意市場短期調整的風險。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享