樂居財經 張丹 發自北京

“人還是要有夢想,萬一實現呢!”這帶著些許調侃的話,在房地產有了現實演繹。一家打著雄安概念的河北保定小房企,不久前向港交所遞交了招股書,正等待著上市夢的實現。

這家房企名為鵬潤控股有限公司(以下簡稱鵬潤控股),體量不足10億元,2019年10月收入剛破5億。成立至今,11年時間開發的項目僅有9個,且均位於白溝新城及高碑店市。

高碑店市臨近雄安新區,借助政策紅利,常年“蝸居”河北的鵬潤想往上爬,第一步不是走出河北,而是直奔港交所這個國際資本市場。

不過,“雞蛋放在同一籃子里”的集中式土儲,高低起伏的飄忽業績,高位震蕩的負債率讓市場對其未來持續造血存疑,而其“夫妻店”式的財務管理,更是引發業内就“股東對公司資金隨意調用”的擔憂。

預售款進入個人賬戶

夫妻店最大的便利就是靈活,而最大的問題也是靈活。

鵬潤控股就是由張中華夫婦經營的“夫妻店”。招股書顯示,實控人張中華在公司中擔任董事會主席、行政總裁兼執行董事,其妻李紅擔任財務總監及執行董事。一個掌權,一個管錢,與所有“夫妻店”的分工如出一轍。

一家人好辦事,繁瑣的流程規章束縛也大可精簡。為了可以更靈活的存入及提取現金,夫妻二人用29張以14名人員在7家銀行所開的個人銀行賬戶收取預售款,以償付河北鵬潤(包括其高碑店市分公司)及高碑店華創(公司間接全資子公司)的公司資金。

據樂居財經了解,這14名人員中,包括了附屬公司員工、張中華所控製關聯公司員工及其親屬,其中也涉及張中華自家親屬。簡而言之,這些個人銀行賬戶都是有張中華實際控製。

預售款直接進個人賬戶,是鵬潤的慣有操作,其在總預售款的佔比曾一度高達近七成。資料介紹,2017年至2019年前10個月,公司通過個人銀行賬戶收取的預售款總額分别為3.21億元、2.71億元和1.21億元,分别佔公司收取預售所得款總額的67.1%、28.0%和11.7%。

鵬潤對此解釋稱,這樣操作可更靈活的存入及提取現金,併促進日常現金流動性。但個人賬戶收得多,往外掏的卻少。數據顯示,2017年至2019年前10個月,個人銀行賬戶的付款分别佔公司營運支出總額的3.4%、5.1%、不足0.1%。

此外,從法律法規和稅費繳納的視角來看,鵬潤的這番操作頗有“越雷池”之嫌。

根據保定市的法律法規,從2016年開始,樓盤的預售款要存入指定控製賬戶。而鵬潤在2017年至2019年併未按此行事,仍一直有存入個人賬戶的交易。雖這些賬戶在2019年6月停用併清零,但直到2020年2月,公司才規定不通過非指定賬戶收取預售款。

從稅收繳納來看,業内人士曾指出,公司經營資金通過個人賬戶收取或出於“避稅”之由。而鵬潤控股是否借用個人賬戶來避稅,目前無法查證,但這種公司賬走個人賬戶的所帶來的風險和麻煩,已經讓鵬潤控股嘗到了有苦只能往心里咽的痛苦。

鵬潤控股的業務主體是河北鵬潤房地產開發有限公司(以下簡稱河北鵬潤)。根據中國裁判文書網記載的河北鵬潤與涞水縣住房和城鄉建設局的行政判決書顯示,二者於2014年簽訂協議對涞水縣九號區改造,2018年涞水縣住房和城鄉建設局主動提出解除協議,而期間河北鵬潤所支付的拆遷保證金及安置拆遷戶的費用,合計超過1500萬直到2020年之前還沒有收回。這其中一部分拆遷費就因個人賬戶轉出,沒有得到法院的支持。

河北鵬潤只能吃了這啞巴虧。而2018年的一起“不當得利案”中則掀開了個人賬戶收取房屋認購款的另一面,河北鵬潤得以“免責脫身”。

樂居財經從企查查了解,該案件事由經過是:姜某在2017年認購了河北鵬潤開發建設的一套商品房,併向被告段某、馬某支付了認購款,第三方河北鵬潤和馬超均稱:沒有同意和授權被告段某銷售房屋和收取錢款,解除認購合同併歸還部分款項,姜某向段某追討餘下款項。

或許是為了補上由此帶來的更大損失,又或者避免諸如此類的牽扯,鵬潤在2020年明文規定,不再通過非指定賬戶收取預售款。但對於資金出口如何把關卻沒有進一步說明。尤其是對於一人掌權的“夫妻店”來說,如何限製實控人借用公司資金用作其他途徑的問題,鵬潤併未回應。

清賬派息背後圖謀

成立於2009年的鵬潤控股,活動軌迹一直在保定區域,6年後才將業務擴展至高碑店,11年9個項目,規模的緩慢增長,背後透露的是資金的不殷實。

招股書中提到,鵬潤控股需要資金用於收購白溝新城及高碑店市地塊,還要解決鵬潤·學府一期及鵬潤·美墅家二期開發運營資金的需要。此外,旗下鵬潤·白溝悅城、鵬潤·宏園、鵬潤·原著、鵬潤·.高碑店悅城4個項目也需要拿到資金用於融資。

已開發和正在開發的9個項目中,招股書中提到有6個項目都需要資金幫扶。業内人士曾表示,由於鵬潤控股所開發的地塊主要位於縣域地區,牽涉的拆遷問題較多,在成本開支、項目進程上所受到的牽製比較大,這是資金不充裕的主要原因,也是項目數量較少的原因。

有媒體指出,高碑店的鵬潤·翰林苑項目用了3年的時間才達成拆遷安置協議,而此項目安置成本花費超8000萬元。

在過往11年間,鵬潤控股對外融資有兩筆。資料顯示,一筆是河北鵬潤曾將3000萬元的股權質押給渤海國際信託股份有限公司以獲得貸款,貸款數額未披露;另外一筆是河北鵬潤子公司高碑店華創房地產開發有限公司(簡稱“高碑店華創”)與一家位於中國的持牌信託公司訂立貸款協議,該筆貸款額度為1.6億元,生效日2017年11月13日,到期日為2020年11月13日。

在遞交上市申請表之前,手頭併不寬裕的鵬潤控股不僅還清了貸款,還完成了派息承諾,大有“翻身農奴把歌唱”的做派,還了債分了紅。

鵬潤於2019年10月底前,償還了9000萬元的有息借款,當年12月,還清了所有本金及利息,將有息借款清零。這使得持續連年高位的資產負債率驟降至5.7%。

緊急降負債,讓資產負債率的數字看起來漂亮,然而鵬潤控股的償債能力究竟如何。樂居財經了解,截止2017年底、2018年底、2019年10月31日,鵬潤控股的流動比率分别為1.12、1.09、1.16,遠低於行業均值。據中國房地產測評中心研究數據顯示,滬深、香港等210家上市房企的流動比率均值為1.71。

遞表之前,除了負債的快速減少,鵬潤控股還支出大量現金,完成兩年前的派息承諾。招股書顯示,2017年12月,河北鵬潤向其當時的股東宣派股息5600萬元,已於2019年6月以現金悉數派付。

償還有息債及現金派息,這兩項操作讓鵬潤控股的腰包快速縮減,截至2019年10月底,鵬潤控股的現金及現金等價物僅剩2123.9萬元,相比於2018年底大幅下降47%。

急於上市融資的鵬潤控股,在上市之前的此番操作,不知是出於讓報表好看以便順利過關,還是借上市之名給股東們謀福利?

業績過山車 持續造血力不足

持續的造血能力,是企業發展的關鍵,也是市場最關心的。

鵬潤控股之所以有底氣遞交上市申請,自然有其理由,而這底氣來自京津冀協同發展及雄安新區國家戰略紅利。資料介紹,其土地儲備就都位於該戰略覆蓋區。

招股書顯示,在興建雄安新區消息發佈前,河北鵬潤就已在白溝新城及高碑店市收購了相對大量的土地儲備。截至2019年11月30日,其在上述兩地區的土地儲備總建築面積為77.67萬平方米。

雖有紅利照耀,但其自身造血力卻顯不足,最直觀的表現就是過山車式的業績。截至2017年、2018年及截至2018年及2019年前10個月,鵬潤控股收益分别為3.57億元、2.24億元、0.4億元及5.63億元。一度同比跌近37.2%,一度同比漲幅達1308%。

純利方面也是高低起伏,2017年、2018年及截至2019年前10個月,鵬潤控股分别為0.94億元、0.22億元及2.22億元,業績飄忽不定,經營穩定性令市場擔憂。

券商專家分析認為,業績的大幅震蕩,與其是區域小房企,項目少有關。政策紅利給其帶來利好,但發展不穩定是其一大隱憂。

與業績一樣不穩定的,還有鵬潤控股的股權。

尤其在遞表之前的2020年前2月,鵬潤控股及其關聯公司變動就達20次,其中主體河北鵬潤在股東變更、實控人變更、最終受益人等有4次。此外還有經營範圍、經營地址的變更。

而河北鵬潤從成立之初就頻繁進行股權變更。

2009年,張中華及高秋生分別持有河北鵬潤80%及20%的股權,高秋生所持股份是幫張中華代持的。2011年,代持人由高秋生換成楊建永。

2013年,張中華將其持有河北鵬潤80%股份轉讓給長盛投資和杜先生,楊建永將河北鵬潤20%轉讓給長盛投資。2017年12月,杜先生撤出,把持有河北鵬潤的5%股權轉讓給長盛投資。

3天後,長盛投資把持有河北鵬潤100%股權轉讓給保定禮賢。1年後,保定禮賢又將河北鵬潤90%和10%股權轉讓給張中華及其妻子李紅。

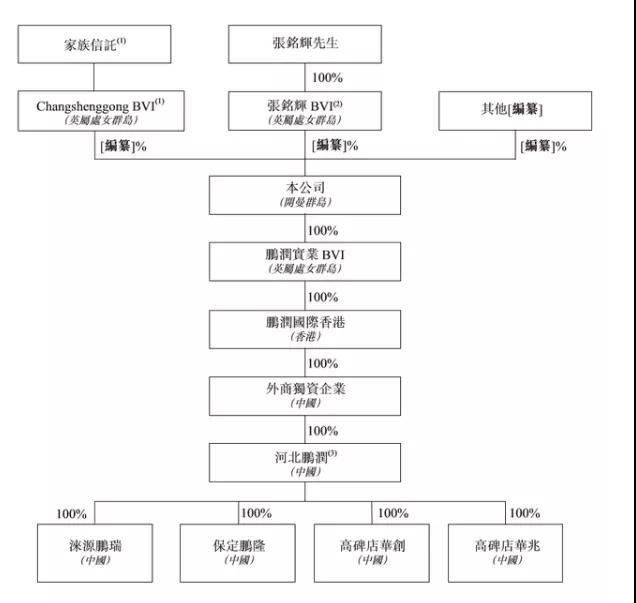

2019年4月,河北鵬潤增資,引入投資者張銘輝。張銘輝出資62.6萬元,持股河北鵬潤0.9999%。招股書遞交前,張中華、李紅和張銘輝分别持有鵬潤89.1001%、9.9%及0.9999%股權。

本次赴港IPO,張中華依然喜歡用“代持”操作。在鵬潤控股的股權架構中,持股一方為張中華的家族信託基金。如圖所示,由Changshenggong BVI管理,其又由Changsheng BVI全資擁有,是家族信託受託人Vistra Trust (Singapore) Pte. Limited的“代名人”。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享