樂居財經訊 李禮 2月10日,東吳證券發佈萬科 A(000002)研報。

事件

萬科公告 2020 年 1 月經營數據:2020 年 1 月,公司實現合同銷售面積333.5 萬平方米,同比增長 5.0%;銷售金額 549.1 億元,同比增長 12.3%。

點評

1 月銷售規模穩健增長。2020 年 1 月,公司實現合同銷售面積 333.5 萬平方米,同比增長 5.0%;銷售金額 549.1 億元,同比增長 12.3%。在 1月春節因素疊加疫情影響下,公司單月銷售仍實現兩位數增長。根據CRIC 公佈的百強房企數據,1 月百強房企銷售額同比減少 12.7%,銷售面積同比減少 12.8%。萬科在 CRIC 百強房企銷售金額排行榜中,位列行業第一位。

單月拿地力度有所回落,持續深耕一二線城市。萬科 1 月份在上海、南通、太原、重慶、烏魯木齊、鄭州共獲取 6 個新項目,均為開發類地產項目。公司單月拿地建築面積達 70 萬平米,同比減少 75%;拿地金額38 億元,同比減少 69%,拿地金額佔當期銷售金額的 7%,單月拿地力度有所回落;拿地均價 5482 元/平米,佔同期銷售均價的 33%。公司持續加大熱點一二線城市的資源佈局,確保土地儲備規模持續提升。

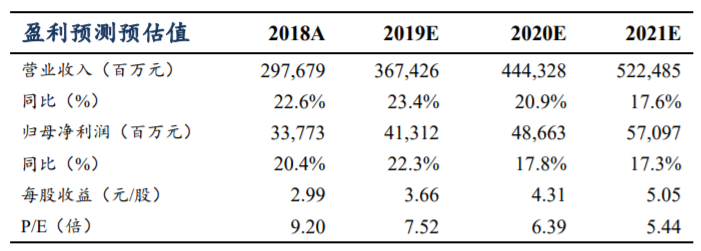

投資建議:萬科作為行業龍頭,堅持“三大都市圈+中西部重點城市”城市佈局,銷售規模持續擴張,拿地力度持續提升。同時在多元化業務方面,萬科在物流地產、物業管理、長租公寓、商業地產等方面進行了前瞻佈局,現在已逐漸成熟。預計公司 2019-2021 年 EPS 分别為 3.66、4.31、5.05 元,對應 PE 分别是 7.52、6.39、5.44 倍,維持“買入”評級。

風險提示:行業銷售波動;政策調整導致經營風險(棚改、調控、稅收政策等);融資環境變動(按揭、開發貸、利率調整等);企業運營風險(人員變動、施工、拿地等);匯率波動風險;棚改貨幣化不達預期。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享