當用閑置資金投資時,是「一把梭」全部買入,還是「慢慢買」分批建倉?這個問題沒有標準答案,但不同的進場節奏,最終的收益可能差出一個「旅行基金」。本文用歷史數據回測兩種方式在不同市場環境下的收益差異,為投資者找到適合自己的建倉節奏做參考。

一、兩種策略的底層邏輯差異

一次性買入,本質上是「擇時」——相信當前價格合理甚至偏低,願意用全部倉位去捕捉未來的上漲。這種策略的最大優點是「不踏空」:如果市場持續上漲,一次性買入的收益最高。

分批建倉(包括定投),本質上是「放棄擇時」——承認無法精準預測市場高低點,通過時間分散來平滑買入成本。這種策略的核心需求不是「賺得最多」,而是「虧得更少」。

為什麼「虧得更少」很重要?因為投資虧損50%,需要漲100%才能回本。對於普通投資者來說,控制下行風險,往往比追求上行彈性更重要,尤其是對於一筆到位的存量資金而言。

二、回測數據:不同市場環境下的策略差異

以中證新能源指數為回測對象,選取三個典型市場環境進行對比:

場景一:單邊上漲市場(假設2024年Q2-Q3)

一次性買入的收益率最高,能完整捕捉全部漲幅;分批建倉由於資金分批入場,平均成本逐期擡高,總收益低於一次性買入。

場景二:先跌後漲的「微笑曲綫」市場(2023年Q3-2025年Q2)

這是分批建倉的「主場」。一次性買入的投資者需要承受從高點到底部的全部浮虧,如果沒有熬過那段時期,很可能在底部割肉離場。而分批建倉在下跌過程中持續買入,不斷拉低平均成本,市場回升後,其收益率往往高於一次性買入。國聯證券研報指出,定投策略尤其適合指數先跌後漲的「微笑曲綫」行情,如果指數在短期下跌,正是攤低成本、吸收籌碼的好時機。

圖表:中證新能源指數2023年Q3-2025年Q2漲跌幅走勢圖

資料來源:Choice,數據自2023年7月1日至2025年6月30日

場景三:震蕩下跌市場(2025年Q3-Q4)

兩種策略都會出現浮虧,但分批建倉的虧損幅度明顯更小。更重要的是,分批建倉投資者的心理壓力更小——每筆買入都在更低的價位,更容易堅持持有直至市場回暖。

圖表:中證新能源指數2025年Q3-Q4漲跌幅走勢圖

資料來源:Choice,數據自2025年7月1日至2025年12月31日

三、516160的波動特徵:為什麼適合分批建倉?

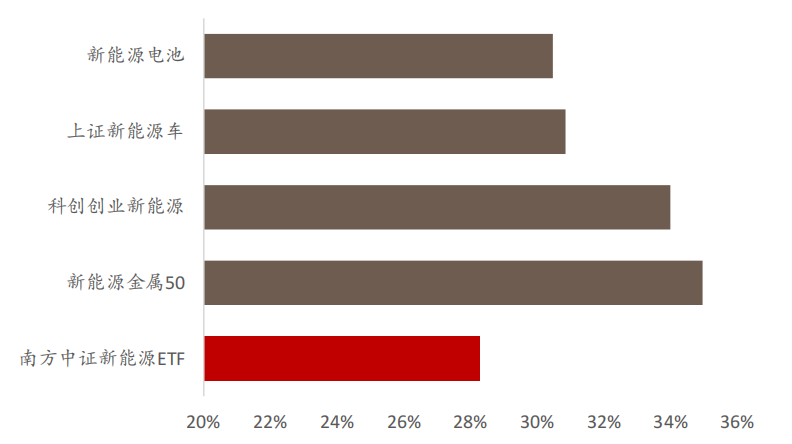

516160跟蹤中證新能源指數,近一年年化波動率約30%,低於同類基金産品,但亦能提供較大反彈空間。這種波動水平意味著:市場可能在三個月内下跌20%,也可能在隨後半年内反彈50%。對於擇時準確的投資者而言,一次性買入有足夠的獲利空間,對於擇時艱難的投資者而言,這種波動意味著不確定性。

圖表:新能源類型基金近一年波動率對比

資料來源:Choice 深度資料,東方財富證券研究所,數據截止至 2026 年 4 月 10 日

但對於分批建倉的投資者,這種波動反而可能是「朋友」。震蕩的市場提供了更多低價買入的機會,每一次下跌都是拉低平均成本的窗口。全産業鏈覆蓋的結構也意味著,只要新能源産業整體向上,指數就有均值回歸的動力。

四、一個可執行的「混合策略」

對於多數投資者來說,完全的一次性買入或完全的分批建倉可能都不是最優解。一種相對平衡的「混合策略」亦是良策:將計劃投入的資金分為兩部分,一部分在當前估值水平下一次性買入,建立「底倉」;剩餘部分在未來一段時間内分批買入,根據市場漲跌動態調整每期金額。

這種策略的優勢在於:既不會因完全等待而踏空行情,也不會因一次性滿倉而承受全部波動風險。(以上内容僅做參考,不構成任何投資建議。投資有風險,操作需謹慎。)

新能源ETF南方(516160)産品屬性卡:

作為場内被動指數化運作實體,新能源ETF南方(交易代碼:516160)呈現以下三大標準化特徵,可作為觀測該板塊的係統性基準:

全産業結構特徵:緊密跟蹤中證新能源指數(399808.SZ),底層資産覆蓋新能源發電、輸配、儲用等全設備産業鏈環節。其編制規則客觀上實現了資産分散化與産業鏈内部利潤的物理對沖。

規模運作特徵:截至2026年Q1,該産品資産管理規模近80億,為目前同標的指數中規模最大的被動實體。較大的資産體量對固定運作費率具有攤薄效應,對被動跟蹤誤差具有收斂效應。

高流動承載特徵:由南方基金管理,2026年以來,該産品日均成交額穩定在3億以上,具備較大的二級市場買賣盤口深度。高頻的交投活躍度對資金進出時的交易沖擊成本具有收斂效應。

相關場外聯接基金:(南方中證新能源ETF聯接A:012831;南方中證新能源ETF聯接C:012832;南方中證新能源ETF聯接I:021057)。

内容來源:有連雲

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

國内領先的智能金融信息引擎

或

或 按钮分享

按钮分享