資金流向往往是資産定價的先行指標。當内資與外資對同一板塊形成"共識性"配置時,通常意味著該資産的風險收益比已進入相對友好的區間。

2026年以來,港股醫藥板塊正呈現這樣的微妙格局:内資通過港股通的持股比例在階段性波動後趨於企穩,而外資則持續增持,持股比例創下階段性新高。這種"内資守底倉、外資補優質"的資金結構,為觀察港股醫藥行業當前的配置價值提供了重要視角。

内資持倉趨於穩定:結構性調整中的穩健邏輯

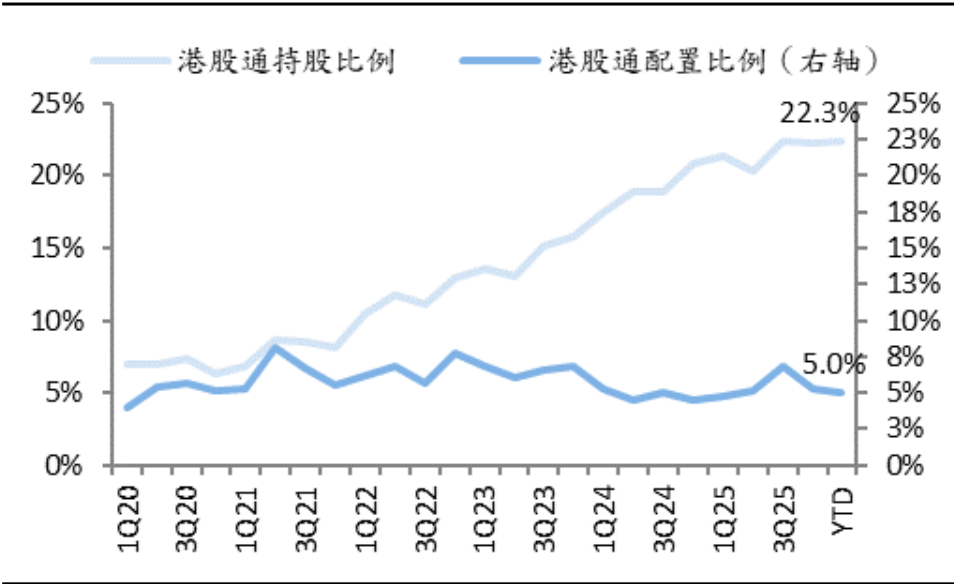

從港股通資金動向來看,内資對港股醫藥板塊的持倉經歷了年初的階段性波動後,目前已進入相對平穩的狀態。截至2026年3月3日,内資持股比例為22.3%,與2026年初水平基本持平。這一數據說明,盡管年初市場存在風格切換與獲利了結的壓力,但内資並未出現大規模撤離港股醫藥的迹象,底倉特徵較為明顯。

圖:港股醫藥—港股通持股及配置比例

數據來源:Wind 截至:2026.03.03

數據趨勢:内資對港股醫藥板塊的持倉經歷了年初的階段性波動後,目前已進入相對平穩的狀態

不過,從配置比例觀察,内資的配置力度出現了小幅的結構性調整。相較於2026年初,内資對醫藥板塊的配置比例下降約0.3個百分點至當前的5.0%。這種"持股比例持平、配置比例略降"的組合,反映出内資持倉正在經歷從"普漲式配置"向"精選式持有"的過渡。部分資金可能從估值修復到位的標的向更具産業催化的細分賽道遷移,但整體板塊仍保有相當規模的境内配置盤。

這種持倉特徵與港股醫藥當前的估值狀態高度吻合。經歷前期調整後,港股醫藥板塊整體估值處於歷史相對低位,部分創新藥及CXO龍頭已具備估值與盈利的非對稱特徵。内資選擇在此位置維持底倉,本質上是對板塊長期産業邏輯的肯定,同時也保留了在催化明確時加倉的靈活性。

外資持續回補:資金對中國創新藥資産的重新定價

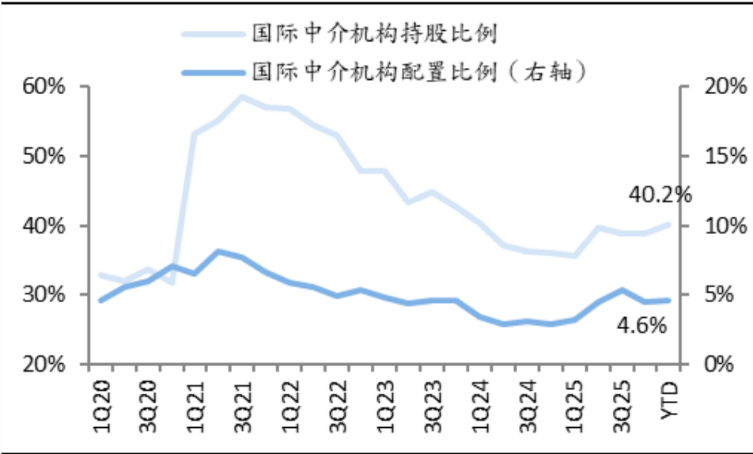

與内資的"穩"形成對比,外資對港股醫藥板塊的配置呈現出更為積極的邊際變化。數據顯示,外資持股比例自2026年初至今持續提升,截至2026年3月3日已達到40.2%,較2025年底上升1.4個百分點,並超過2025年中的水平。從配置維度看,外資配置比例為4.6%,雖與2025年末基本持平,但顯著高於2025年中水平,顯示外資在行業配置層面已出現邊際轉向積極的迹象。

圖:港股醫藥—國際中介機構持股及配置比例

數據來源:Wind 截至:2026.03.03

數據趨勢:外資持股比例自2026年初至今持續提升,顯示外資在行業配置層面已出現邊際轉向積極的迹象

外資的結構性回補並非無的放矢。2025年以來,中國創新藥産業的國際化進程明顯提速,大額BD(商務拓展)交易頻現,多款國産創新藥在ASCO等國際學術會議上獲得高度關注,全球投資者對中國創新藥資産的認知正從"低成本代工"向"原創研發輸出"轉變。

港股市場作為離岸中國創新藥資産的核心上市地,集中了眾多具備全球競爭力的Biotech與CXO龍頭,自然成為外資重新佈局中國醫藥資産的首選通道。

值得注意的是,外資此次增持並非簡單的Beta配置,而是呈現"結構性回補優質標的"的特徵。這與其歷史上偏好大市值、高流動性、業績可驗證龍頭的風格一致。當外資選擇在中長期維度上提升港股醫藥的配置比例時,實際上是在用真金白銀對板塊的風險偏好進行投票。

聚焦核心表徵:中證港股通創新藥指數的跟蹤價值

在板塊整體配置價值提升的背景下,如何高效捕捉港股醫藥的核心收益來源,成為投資者關注的實操問題。中證港股通創新藥指數(931250.CSI)作為聚焦港股通創新藥産業鏈的核心指數,其編制邏輯與當前内外資的持倉趨勢高度契合。

港股創新藥ETF景順(513780)緊密跟蹤中證港股通創新藥指數(931250.CSI),該指數從港股通範圍内精選50只業務涉及創新藥研發、生産及服務的上市公司,全面覆蓋從臨床前研究到商業化落地的全産業鏈。

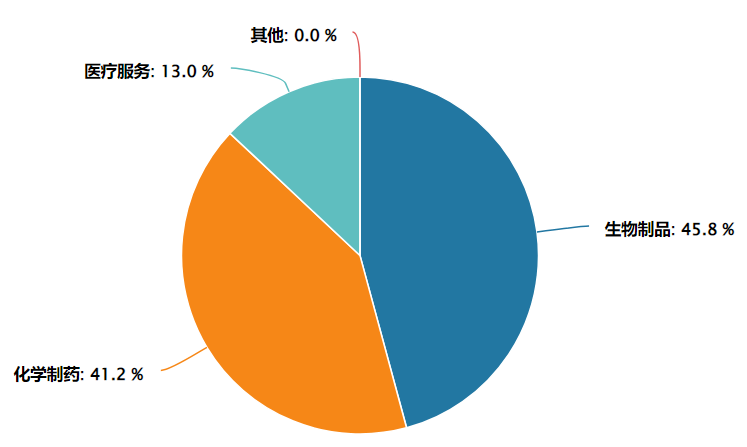

指數的行業純度極高——按申萬二級分類,生物制品與化學制藥兩大核心板塊權重合計超過85%,確保了指數對創新藥主題的精準暴露。

圖:中證港股通創新藥指數行業分佈(申萬二級行業)

數據來源:Wind 截至:2026.04.22

從成分股來看,指數前十大權重股合計佔比約71.5%,集中度適中,既保證了龍頭的引領作用,又保留了一定的分散性。十大重倉囊括了藥明生物(全球CXO龍頭)、百濟神州(首個實現盈利的國際化創新藥企)、信達生物(BD合作最為活躍的Biotech之一)、康方生物(雙抗領域全球領先者)等A股市場稀缺的優質標的。(注:相關個股僅為指數成分股展示,不作為個股推薦。)

對於不便開立證券賬戶的場外投資者,景順長城還提供了配套的聯接基金(A類:023597,C類:023598),形成了"場内+場外"全覆蓋的産品矩陣,滿足了不同渠道投資者的配置需求。

常見FAQ解答

Q1:為什麼說創新藥近期重新回到關注視野?

中國創新藥出海勢頭強勁,2026年前兩月BD交易首付款已超2025年任一季度,全年出海授權金額超600億美元。國内研發同步加速,一季度國家藥監局批準國産創新藥8款,創歷史新高。雙抗、ADC等前沿技術持續叠代,行業正從"燒錢期"邁入"自我造血期"。(數據來源:醫藥魔方 截至:2025.12.31)

Q2:港股創新藥ETF景順(513780)有哪些值得關注的特點?

跟蹤中證港股通創新藥指數,生物制品與化學制藥權重合計超85%,行業純度高。前十大權重股佔比約71.5%,聚焦藥明生物、百濟神州等龍頭。指數估值處於近5年40.61%分位數,性價比顯現。出海BD高增+頭部藥企盈利轉正,板塊定價邏輯正在重構。(數據來源:Wind 截至:2026年3月31日)

Q3:跟蹤的是什麼指數?

跟蹤中證港股通創新藥指數(931250.CSI),從港股通範圍精選50只創新藥研發、生産及服務標的,聚焦港股創新藥核心資産,強調創新屬性與可投資性,適合作為參與該細分賽道的指數化工具。

Q4:與其他創新藥指數有哪些差異?

相比A股醫藥指數,港股通創新藥指數行業純度更高,不含仿制藥、器械等分散標的;相比恒生生物科技指數,更強調可投資性與流動性,不納入未盈利早期企業。整體定位"創新藥核心資産+流動性",風險收益特徵更均衡。

Q5:ETF比個股有哪些優勢?

創新藥研發周期長、單一産品不確定性高,ETF通過指數化投資覆蓋一籃子企業,降低對單一公司的依賴,同時把握行業整體機會。無需深入研究個股,即可參與板塊發展,更適合普通投資者配置。

風險提示:

晨星風險評級:中高,適合激進型、積極型投資者。 本基金為股票型基金,其長期平均風險和預期收益率高於混合型基金、債券型基金及貨幣市場基金。本基金為指數型基金,被動跟蹤標的指數的表現,具有與標的指數以及標的指數所代表的股票市場相似的風險收益特徵。 本基金投資港股通標的股票,將承擔港股通機制下因投資環境、投資標的、市場制度以及交易規則等差異帶來的特有風險。

文中相關個股僅為指數成分股展示,不作為個股推薦。我國基金運作時間較短,不能反映股市、債市發展的所有階段,指數漲跌幅僅供參考,不預示未來表現亦不代表具體基金表現。基金有風險,投資需謹慎。本産品由景順長城基金管理有限公司發行與管理,銷售機構不承擔産品投資、兌付責任。本材料由景順長城基金管理有限公司制作供代銷機構參考,銷售機構如需直接向投資者推介本産品,應當在推介前詳細了解客戶情況並受相應合規要求約束,避免出現違規銷售行為。

關於基金銷售費用的說明:景順長城中證港股通創新藥交易型開放式指數證券投資基金發起式聯接基金A份額每筆認購金額(M)分段收取認購費,具體為:M<100萬元,0.80%;100萬元≤M<300萬元,0.60%;300萬元≤M<500萬元,0.40%;M≥500萬元,1000元/筆。每筆申購金額(M)分段收取申購費,具體為:M<100萬元,1.00%;100萬元≤M<300萬元,0.80%;300萬元≤M<500萬元,0.60%;M≥500萬元,1000元/筆。根據每筆份額的持有時長(N)分段收取贖回費:其中:N<7天,1.50%;N≥7天,0。不收取銷售服務費。C份額每筆認購金額(M)分段收取認購費,具體為:M≥1元,0。每筆申購金額(M)分段收取申購費,具體為:M≥1元,0。根據每筆份額的持有時長(N)分段收取贖回費:其中:N<7天,1.50%;N≥7天,0。銷售服務費為0.20%/年。相關費率折扣情況以銷售機構展示為準。

景順長城中證港股通創新藥交易型開放式指數證券投資基金:投資人在申購或贖回基金份額時,申購贖回代理券商可按照不超過申購或贖回份額0.5%的標準收取佣金,其中包含證券交易所、登記機構等收取的相關費用。場内交易費用以證券公司實際收取為準。

内容來源:有連雲

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

國内領先的智能金融信息引擎

或

或 按钮分享

按钮分享