43家上市券商一季度合計歸母淨利潤602億元,同比大增近40%;頭部四家券商年化ROE沖到12.7%,一舉超過2021年的歷史高點——但板塊PB估值卻只有1.17倍,處於2018年以來14%的分位數。

業績創新高,股價卻趴在地板上。這種盈利與估值的錯配,到底是市場看錯了,還是業績高增本身不可持續?

要回答這個問題,我們不妨拆開券商的財報,看看一季度的錢到底是怎麼賺的,以及二季度還能不能繼續賺。

一、一季報全景:五大業務綫全面開花,不是靠單一業務撐起來的

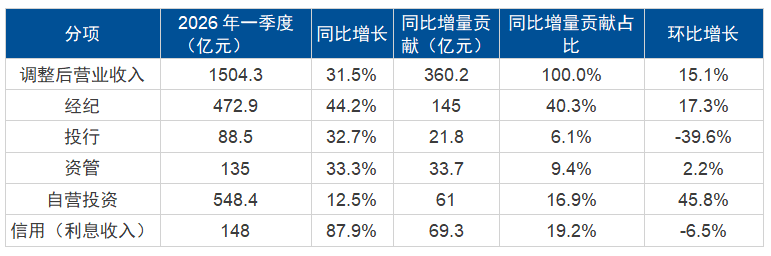

2026一季度券商業績顯著增長:43家上市券商合計實現淨營收1504億元(同比+31%),歸母淨利潤602億元(同比+39%)。

更值得關注的是,這一輪業績增長並非偏科,而是五大業務綫齊頭並進:

圖:2026年一季度上市券商業績增長拆解

數據來源:上市券商2026年一季報,Wind。

簡單來說,經紀和兩融賺的是交易量的錢,自營賺的是投資的錢,資管和投行賺的是專業服務的錢——一季度這幾個水龍頭同時放水,撐起了近40%的利潤增速。

(一)經紀+兩融:市場熱度是業績最大的發動機

一季度券商業績高增,一個重要的支撐因素就是市場交投活躍度的大幅提升。

2026年一季度A股日均成交額達到2.58萬億元,同比大增約70%。市場成交維持在高位,直接推動經紀業務收入同比+44.2%。

兩融業務同樣火熱。截至一季度末,滬深兩市融資融券餘額達到2.61萬億元,同比增長近36%。到4月末,兩融餘額進一步回升至2.72萬億元,接近歷史前高。

這意味著什麼? 對於券商來說,經紀和兩融是典型的量價齊升業務——市場越活躍,佣金收入和利息收入就越高。而且這兩塊業務的邊際成本很低,意味著收入增長帶來利潤增長的轉化率較高。

(二)自營業務:頭部券商拉開與尾部差距的關鍵項

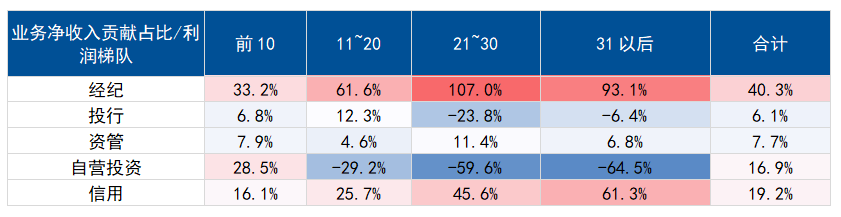

如果說經紀和兩融是大鍋飯——市場好大家都能吃到,那自營業務就是真正拉開差距的勝負手。

一季度43家上市券商自營投資收益合計548.4億元,同比12.5%。整體看起來增速不算驚豔,但頭部和中小券商的分化較大:

頭部10家券商:自營投資收益同比+28.5%

其他券商:自營投資收益為負貢獻。

圖:2026年一季度券商板塊不同梯隊公司業務淨收入貢獻佔比

數據來源:上市券商2026年一季報,Wind。

頭部券商為什麼能逆勢高增?核心原因有兩個:

1、客需型業務驅動擴表。 衍生品、做市等境内外客需型業務帶動頭部券商金融資産規模。客需業務的風險中性特徵,讓投資收益不再靠天吃飯,韌性大幅增強。同時,客需業務需要重資本投入,頭部券商更有資本做這類業務。

2、OCI賬戶增配高股息資産。 券商大量增配其他權益工具投資(即通過OCI賬戶持有高股息股票)。這種配置既能獲取持續性的股息收益,又能平滑利潤波動——相當於給自營業務裝了一個減震器。

這種結構性調整,正在讓頭部券商的盈利模式從隨市場周期大幅波動向穩健收益轉型。

(三)頭部券商ROE創歷史新高,行業格局加速重塑

一季度最亮眼的數據,除了利潤增速,還有頭部券商的ROE水平。43家上市券商年化加權平均ROE提升至9.2%,中信、華泰、廣發、中金四家頭部券商2026Q1年化加權ROE平均達到12.7%,同比提升4.2個百分點,超過2021年的歷史高點水平。

注:上市公司中信證券、中金公司、國泰海通、華泰證券、廣發證券等為中證全指證券公司指數成份股,權重分別為14.4%、9.89%、6.1%、3.4%,數據截至2026年4月30日。以上信息旨在介紹板塊動態信息,基於客觀事實,僅作為展示,不代表個股推薦。

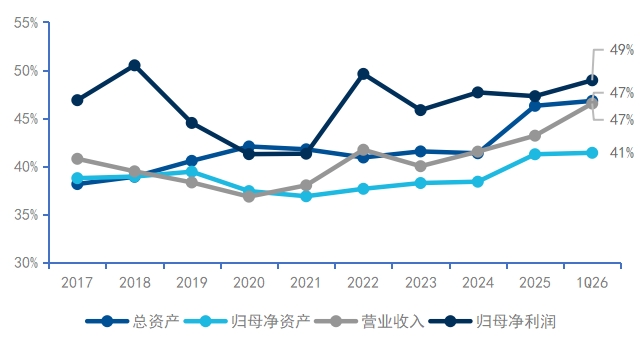

與此同時,行業並購重組浪潮仍在持續深化。2026年以來,東吳證券籌劃收購東海證券、東方證券籌劃收購上海證券100%股權,加上此前已完成的國泰海通、國聯民生等整合案例,行業強者恒強的格局正在加速形成,營收和淨利潤的頭部5家企業集中度分別提升至47%和49%,頭部集中度進一步攀升。

圖:2026Q1頭部5家券商集中度持續提升

數據來源:上市券商2026年一季報,Wind。

二、二季度展望:業績高增能否延續?

回到文章標題的核心問題——一季報的超預期業績,二季度還能延續嗎?

我們從三個維度來判斷:

(一)交易量:4-5月成交維持高位,經紀兩融有支撐

自4月1日至5月11日, A股日均成交額維持在2.5萬億元,5月11日A股成交額達到3.56萬億元,創下年内第四高、近四個月新高。兩融餘額截至5月11日回升至2.8萬億元,較3月末在高位的前提下繼續提升。這意味著只要5-6月市場交投活躍度不出現斷崖式下滑,經紀和兩融收入就有望維持高增態勢。

(二)自營業務:4-5月權益市場反彈,環比有望改善

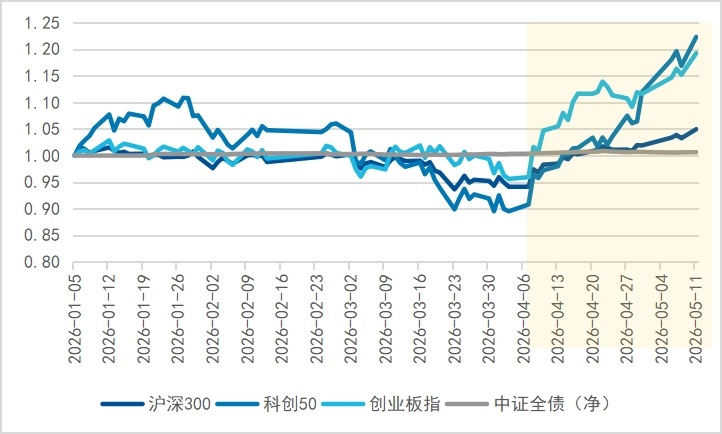

一季度末A股市場受地緣沖突等外部因素影響出現回調,但4月以來權益市場呈現修復上月跌幅之勢,固收市場同步轉強,自營業務環比有望實現顯著回升。

圖:4月以來權益市場呈現強修復之勢

數據來源:截至2026年5月11日,Wind。

(三)政策面:改革紅利持續釋放

2026年是「十五五」規劃開局之年,《金融法》草案等政策陸續出台,科創板/創業板改革深化、中長期資金加速入市、居民財富向資本市場遷移等中長期趨勢不變。在「建設金融強國」的頂層設計下,資本市場高質量發展的方向明確,券商作為核心參與主體將持續受益。

Wind一致預期顯示,證券公司指數2026年全年有望實現營業收入約6511億元,同比增長15.7%,有望實現歸母淨利潤約2,619億元,同比增長14.0%。雖然增速較一季度有所放緩(主要是去年下半年基數擡升),但整體盈利中樞仍在上移。

三、估值在哪裡?業績與股價的剪刀差還能持續多久?

最後,我們來看一個關鍵問題:券商板塊的估值到底有多便宜?

截至5月11日,證券公司指數PB估值僅為1.29倍,處於近10年以來17.4%的分位處。

與此同時,主動偏股基金一季報顯示證券板塊(申萬三級行業)主動偏股基金持倉比例僅為0.33%,低配2.96個百分點,機構配置處於相對低位水平。

一邊是ROE創歷史新高、業績持續高增,另一邊是估值處於歷史相對底部、機構相對低配——這種盈利與估值的明顯背離,在歷史上很難長期持續。

此前壓制板塊的因素正在逐步出清,一旦市場風格切換或政策面出現新的催化,板塊的估值修復彈性值得期待。

對於看好證券板塊投資機會的投資者,借助指數基金參與板塊行情或是較為高效的方式。相比集中配置於單只券商股,指數基金能夠分散個股風險,同時充分捕捉行業整體的貝塔機會。

香港證券ETF易方達(513090):全市場唯一跟蹤香港證券指數的ETF,聚焦港股上市龍頭券商,PB估值為0.86x,處於近10年以來的40%分位處,支持T+0交易,最新規模222億元。(以上數據截至2026年5月11日)

證券保險ETF易方達(512070,聯接A/C: 000950 / 007882):跟蹤滬深300非銀行金融指數,是跟蹤同指數的規模最大的ETF,在同類非銀金融指數産品中保險業含量最高,保險業佔比39%,證券公司佔比60%(按照申萬三級行業分類)。最新規模131億元。(以上數據截至2026年5月11日)

證券ETF易方達(512570,聯接A/C: 012590 / 012700), 最新規模30億元,跟蹤中證全指證券公司指數,一鍵打包A股上市券商,在市場交投活躍、情緒修復背景下配置價值值得關注。(以上數據截至2026年5月11日)

附錄:數據來源

注:以上數據截至2026年5月

内容來源:有連雲

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

國内領先的智能金融信息引擎

或

或 按钮分享

按钮分享