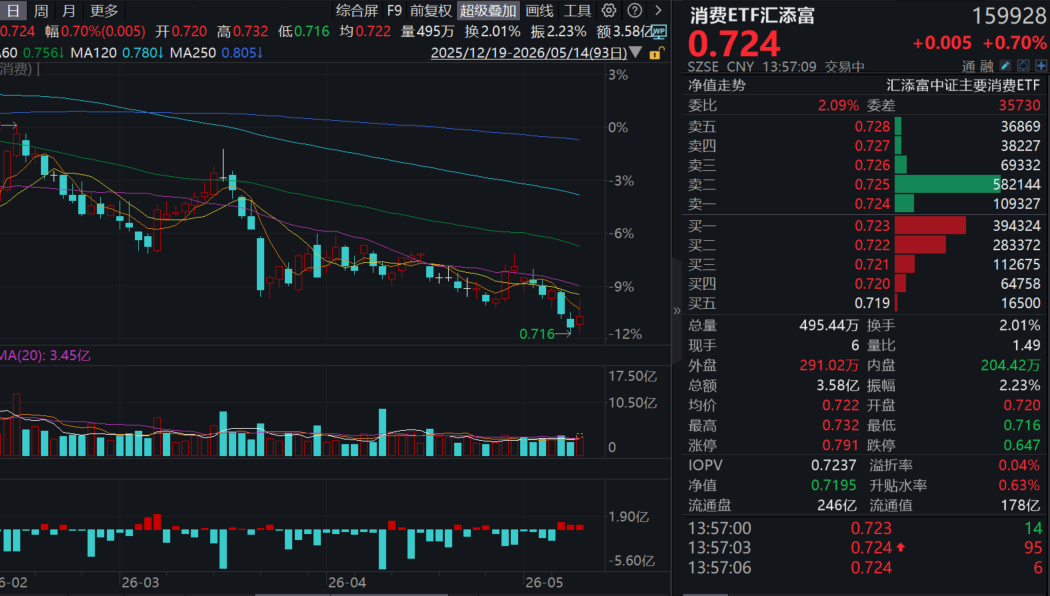

今日(5.14),A股三大指數集體飄綠,白酒、養殖板塊拉升,大消費逆市上漲。全市場規模領先的消費ETF匯添富(159928)漲近1%,盤中放量成交超3.6億元!資金此前2日連續湧入,累計「吸金」超1.2億元!港股消費方面,聚焦純正新消費的港股通消費ETF匯添富(159268)回調0.7%,盤中成交額超2000萬元。

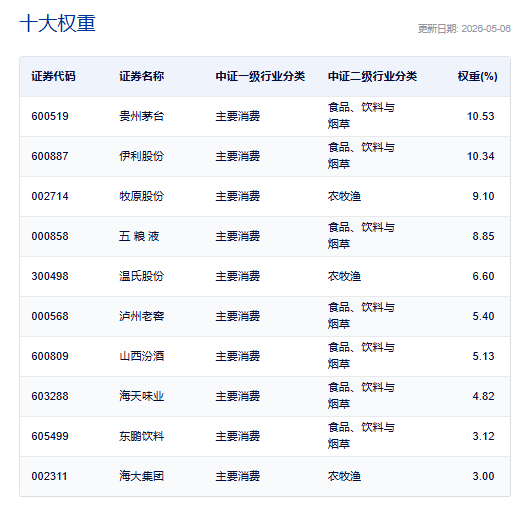

【消費ETF匯添富(159928)標的指數前十大熱門股】

注:成分股僅做展示,不作為個股推介。

【4月CPI溫和回升,重視結構性順價周期下的大眾品配置機遇】

據國家統計局,4月CPI、PPI均同比上升。4月全國CPI同比上漲1.2%,較3月的1.0%繼續回升;同期PPI同比上漲2.8%,較3月的0.5%顯著擡升。CPI已連續處於正區間,PPI在3月轉正後4月加速上升,整體價格中樞擡升。4月核心CPI同比+1.2%,較3月小幅改善,終端需求修復斜率仍慢、成本傳導仍處於早期。

國泰海通證券認為,CPI回升帶來需求修復與議價環境改善,重視結構性順價周期下的大眾品板塊配置機遇。

1)成本與價權共振的調味品與餐飲供應鏈:受益於餐飲需求回暖以及在成本上行階段具備較強提價傳統與順價能力,速凍、調味品在下遊需求驅動及格局改善的作用下,26Q1收入同比+7%、+5%,利潤同比+41%、+18%,已驗證景氣修復。

2)成本紅利尾聲,價權逐步修復的乳制品産業鏈:原奶周期回升預期下,中遊乳企受益於價格回升、價格戰放緩與産品結構升級,有望通過後續提價、減折將壓力傳導至終端,改善企業盈利能力。

3)成本相對平穩,集中度高,具備價權彈性的啤酒。餐飲場景逐步修復,進口大麥成本處於低位,包材成本部分反轉,關注啤酒企業塑造高端大單品與新興渠道滲透帶來噸價與結構升級空間。

4)結構性成本紅利的零食與軟飲料。軟飲料成本趨勢分化,PET成本上漲擾動,白糖成本紅利持續,重視具備供應鏈優勢、品類勢能與渠道優勢的龍頭。零食板塊格局相對分散,成本傳導及提價能力分化。(來源:國泰海通證券20260513《通脹回升,結構分化——CPI、PPI跟蹤專題》)

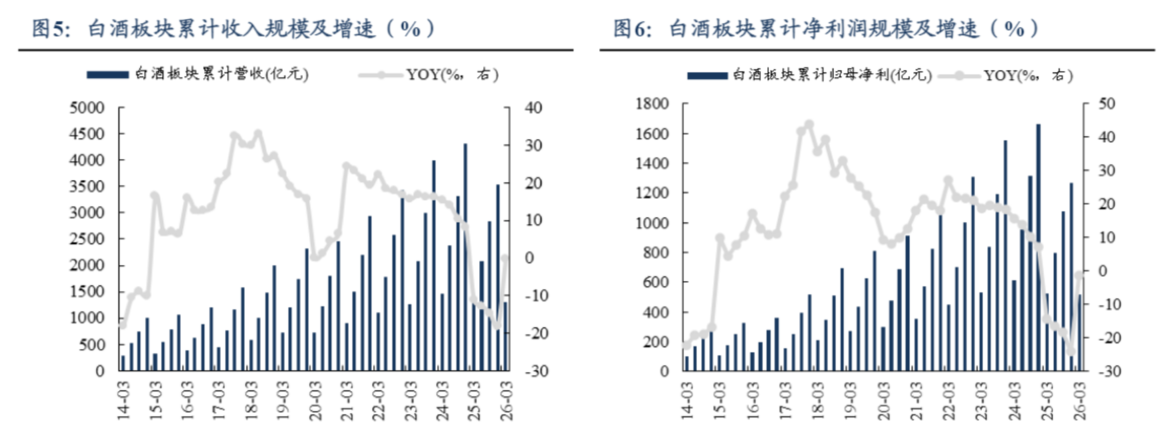

【白酒2025年報及2026一季報總結:出清速,底部更明朗】

東吳證券指出,白酒25年加速出清,下半年尤其明顯,26Q1營收跌幅收窄。2025年白酒板塊營收同比下滑18.1%,歸母淨利同比下滑23.9%,扣非歸母淨利潤同比下滑24.2%;26Q1白酒板塊營收同比下滑0.1%,歸母淨利同比下滑1.4%,扣非歸母淨利潤同比下滑1.5%。25年下半年板塊加速出清,尤其25Q4營收降幅更超出前三季度,一方面消費場景缺失需求仍舊走弱,二是終端煙酒店動銷困難,去庫偏慢,經銷商出貨周轉壓力放大,反向傳導,酒企集中轉向釋放報表壓力。市場對能夠維護渠道秩序和價盤相對穩定、庫存和報表率先築底企穩的公司更加認可。26Q1受春節旺季帶動用酒需求環比恢復,但同比仍存差距,個人餐飲及宴席場景逐步修復,但商務場景仍在低位。

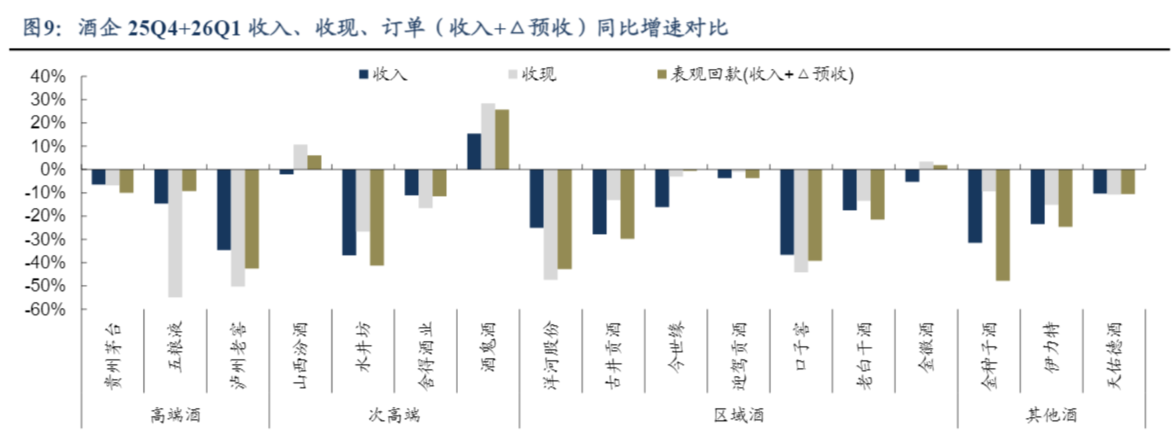

收入端:普遍加速探底,26Q1茅台、迎駕率先企穩。2025年白酒板塊營收同比-18.1%,歸母淨利潤同比-23.9%,其中25H1、25H2營收分別同比-12.7%、-24.7%,歸母淨利潤分別同比-16.5%、-33.8%,下半年降速明顯。分季度看,次高端收入增速自24Q2以來加速下探,25Q3以來伴隨基數走低,收入同比降幅相對好於白酒其他細分;高端、區域龍頭則陸續於25Q2~25Q3加速轉向,收入同比降幅持續擴大,及時釋放報表壓力。25Q4+26Q1多數酒企收現增速<表觀回款增速<收入增速,且合同負債餘額同比下降,顯示渠道現金打款壓力持續顯現。銷售端,多數公司表觀回款增速與收入增速基本匹配,預收賬款餘額回落至周期性低位,高端酒回款邊際承壓、次高端酒企分化加劇、區域酒回款邊際走弱。收現端,伴隨渠道收款難度加大、庫存佔款增加,龍頭酒企收現同比開始落後於表觀回款同比,高端酒報表收現比環比回落,次高端酒收現比分化加劇,區域酒龍頭收現比普遍環比惡化。

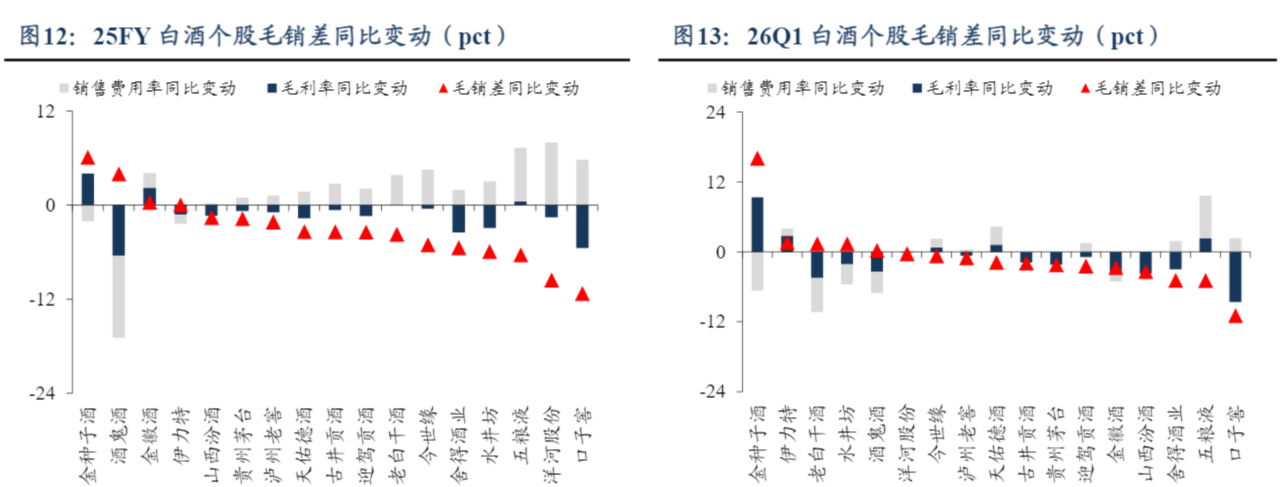

利潤端:規模與結構雙承壓,淨利率延續下滑。毛利率方面,2025年白酒板塊毛利率為83.37%,同比提升0.44pct;26Q1板塊毛利率為82.69%,同比下滑0.83pct。各家酒企毛利率階段性承壓,一方面在批價下行背景下,酒企適當加大貨折、返利支持力度,並且産品結構有所回落;另一方面酒企收入下滑也造成負規模效應。費率方面,25FY/26Q1白酒企業銷售費率分別同比提升1.34pct/0.78pct至11.73%/9.63%,管理費率分別同比+0.61pct/-0.12pct至5.71%/3.75%,收入下滑使得銷售費率被動擡升,管理費用普遍加強管控下更為穩健。利潤增速方面,25FY次高端(-7.9%)>高端(-22.39%)>地産酒(-43.9%),26Q1高端(8.8%)>次高端(-19.4%)>地産酒(-26.1%)。産品結構回落、動銷轉化不暢,酒企毛銷差經歷下行考驗,同時規模負效應也存在一定影響。

東吳證券指出,白酒行業於2025Q2整體開始進入調整深水區,預計2026H1仍然延續出清築底態勢,當前是出清關鍵期,2026Q3新的庫存周期(價格企穩,補庫意願改善)有望出現, 2026年白酒行業報表營收同比增速呈現前低後高,板塊良性預期有望年中形成,推薦方面化繁為簡,優先佈局「出清可信度較高+管理運營能力居前+未來有成長空間邏輯」的相對白馬標的企業。(來源:東吳證券20260512《白酒2025年報及2026一季報總結:出清速,底部更明朗》)

天風證券指出,白酒行業築底信號漸顯但斜率仍需耐心。從年報和一季報表現,行業從「業績下修」逐步轉向「預期築底」。2025年白酒板塊(取16家上市公司)營收/歸母淨利潤分別同比-18%/-24%,淨利率同比下滑2.8pcts,反映出結構下移、貨折增加、費投剛性、規模效應縮水等因素對盈利的持續擠壓,行業進入本輪調整後半程。2026年一季報雖仍在出清,但單季度降幅已明顯收窄,26Q1板塊營收/歸母淨利潤同比-0.1%/-1.4%,較2025年顯著改善,淨利潤率同比-0.5pcts,延續磨底出清態勢。

天風證券強調,當前白酒板塊處於「低預期、低持倉、低估值、高股息」的三低一高階段,預計26Q3後板塊有望進入業績修復期,修復斜率需跟蹤居民購買力及經濟活躍度等相關指標,中期維度看白酒或仍是現金流穩健、高股息託底的優質資産。(天風證券20260512《白酒築底信號漸顯,關注啤酒飲料旺季切換》)

消費ETF匯添富(159928)標的指數作為消費大板塊中的剛需、内需屬性板塊,具有明顯的穿越經濟周期的盈利韌性。前十大成分股權重佔比近67%,其中4只白酒龍頭股共佔比近30%,養豬大戶佔比16%,其他權重股還包括:伊利股份(10%)、海天味業(5%)、東鵬飲料(3%)和海大集團(3%)(數據截至:2025/5/6)。關注大消費板塊,相關産品消費ETF匯添富(159928),場外聯接(A類:000248;C類:012857)。

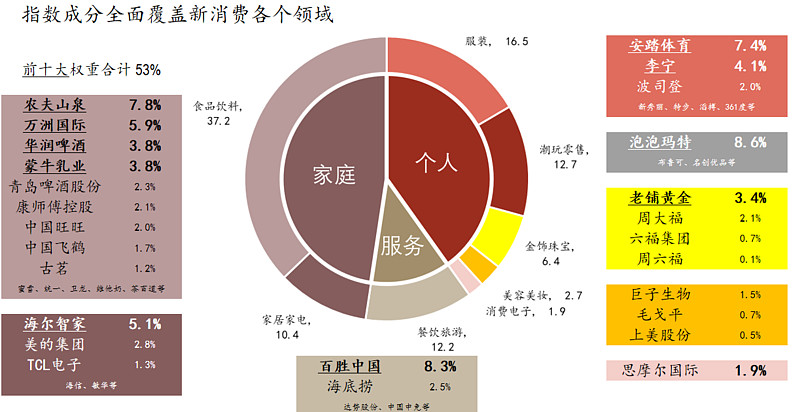

一鍵佈局新消費,認準更「純粹」的港股通消費ETF匯添富(159268),分享多賽道紅利!潮玩、珠寶、美妝,情緒消費一「基」在手,佈局下一個LABUBU風口!港股通消費ETF匯添富(159268)還支持T+0交易、不佔用QDII額度,是投資港股通消費賽道更為高效便捷的選擇,一筆描繪屬於Z世代的新消費藍圖!

數據:截至2026/1/30

風險提示:基金有風險,投資須謹慎。本資料僅為宣傳材料,不作為任何法律文件。投資有風險,基金管理人承諾以誠實信用、勤勉盡職的原則管理和運用基金資産,但不保證基金一定盈利,也不保證最低收益。基金的過往業績並不預示未來表現,基金管理人的其他基金業績和其投資人員取得的過往業績並不預示其未來表現。投資人應當仔細閱讀《基金合同》、《招募說明書》和《産品資料概要》等法律文件以詳細了解産品信息。以上基金屬於較高風險等級(R4)産品,適合經客戶風險承受等級測評後結果為進取型(C4)及以上的投資者,客戶-産品風險等級匹配規則詳見匯添富官網。在代銷機構認申購時,應以代銷機構的風險評級規則為準。本産品由匯添富基金管理股份有限公司發行與管理,代銷機構不承擔産品的投資、兌付和風險管理責任。本宣傳材料所涉任何證券研究報告或評論意見在未經發佈機構事前書面許可前提下,不得以任何形式轉發。所涉相關研究報告觀點或意見僅供參考,不構成任何投資建議或咨詢,或任何明示、暗示的保證、承諾,閱讀者應自行審慎閱讀或參考相關觀點意見。投資者在申購/贖回ETF基金份額時,申購贖回代理券商可按照不超過0.50%的標準收取佣金,其中包含證券交易所、登記機構等收取的相關費用。其他基金的銷售費用請參見相應基金的招募說明書、産品資料概要等法律文件。

内容來源:有連雲

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

國内領先的智能金融信息引擎

或

或 按钮分享

按钮分享