3月30日,A股市場震蕩回調,有色板塊逆勢沖高,截至9:36,有色ETF匯添富(159652)漲0.64%,沖擊兩連陽。

有色ETF匯添富(159652)標的指數成分股多數沖高,鋁礦股領漲,天山鋁業漲停,雲鋁股份漲超6%,中國鋁業漲超4%;黃金股沖高,中金黃金、山東黃金等張超2%;洛陽鉬業、北方稀土等回調。

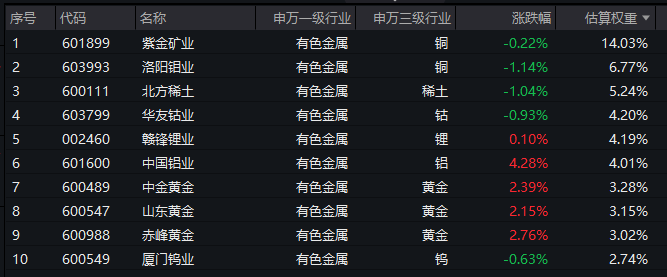

【有色ETF匯添富(159652)標的指數前十大成分股】

截至9:37,成分股僅做展示使用,不構成投資建議

【有色金屬板塊催化豐富:中東兩大鋁礦遇襲&鋁礦龍頭業績高增】

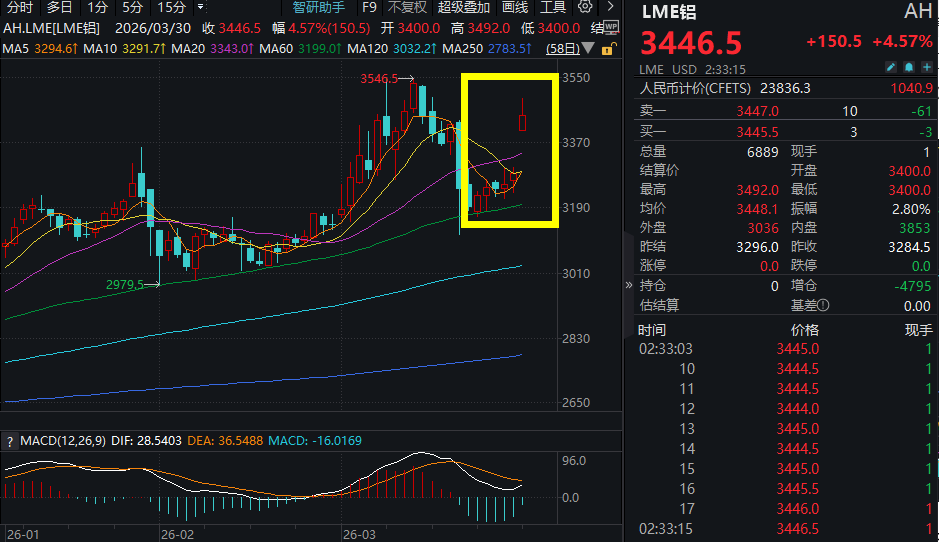

3月30日早盤,受供應鏈擾動影響,LME鋁跳空高開漲超4%。

消息面上,海灣國家巴林和阿拉伯聯合酋長國境内兩家大型鋁廠近日分別證實遭到伊朗方面襲擊。襲擊造成人員受傷和財産損失。中東出口的鋁産品約佔全球供應一成,可能會對市場造成一定沖擊。

巴林鋁業公司3月29日說,該公司旗下工廠28日遭伊朗方面打擊,有2人受輕傷,公司正評估財産損失。這家公司及其母公司先前因霍爾木茲海峽航運受阻宣告遭遇"不可抗力",減産約20%。

世界最大鋁生産商之一的阿聯酋環球鋁業公司28日同樣證實遭伊朗方面襲擊,該公司位於阿佈紮比工業區的一家工廠承受重大損失,多名印度籍和巴基斯坦籍勞工受傷。

成分股消息面上,3月29日晚間,天山鋁業發佈2025年年度業績報告,2025年實現營業收入295.02億元,同比增長5.03%,實現淨利潤48.18億元,同比增長8.13%,同時,天山鋁業發佈2026年一季度業績預告,預計今年第一季度實現歸母淨利潤22億元,同比增長超100%,再次突破單季業績歷史新高。

伴隨年報一起披露的還有天山鋁業的高分紅方案,公司計劃向全體股東每10股派發現金紅利2.5元(含稅),共計派發現金紅利11.47億元。若以此計算,2025年度公司累計派發現金紅利將達到25.24億元,佔當年淨利潤的52.40%。同時,公司承諾2026年度分紅比例將不低於歸母淨利潤的50%。

【鋁:中東區域供給擾動風險顯著升溫】

中信證券火綫點評,據ALD和SMM,2025年,中東區域電解鋁産能約692萬噸/年,佔全球9%。此前,分別受到能源供應以及氧化鋁供應中斷影響,3月12日,Qatalum宣佈其40%産能(26萬噸/年)停産;3月15日,Alba宣佈受到原料供應影響,啓動三條産綫減産,涉及19%産能(30萬噸/年)。上述項目合計影響56萬噸/年産能,佔比全球的0.7%。此前EGA正計劃通過阿曼索哈爾港口改道進行鋁出口和原材料進口。本次鋁廠直接遇襲意味著中東區域生産擾動風險進一步大幅擡升。同時,鋁廠設備損壞將導致更長周期的産能減停産,對於供需存在更為深遠的影響,供給擾動擡頭或將推動價格超預期上漲,鋁業中長期供需邏輯仍然堅實。(來源於中信證券20260330《金屬|供給擾動持續升溫,關注鋁板塊機會》)

【銅:「以時間換空間」,長期回歸基本面】

銀河期貨表示,美伊戰爭爆發以後,銅價因地緣政治風險的不確定性劇烈波動,最低跌至11700美元/噸。1990年以後爆發的7次戰爭,其中5次與石油主産國有關,回顧歷史我們發現戰爭本身對銅價的影響多為短期脈沖式擾動,宏觀經濟走向與供需基本面才是決定長期趨勢的關鍵。當市場處於高通脹的情況下,戰爭爆發初期市場會先走通脹邏輯,銅價跟隨原油走高,市場切換到衰退預期後,銅價會先於原油價格下跌。而在通脹水平處於相對正常的區間時,戰爭爆發初期市場通常會因地緣政治風險增加,原油價格上漲,銅價下跌,戰爭本身的影響邊際下降後,銅價漲跌就會回歸到宏觀和基本面本身。

短期來看,美國尋求談判解決,緩解了市場對長期戰爭引發加息衰退的擔憂,但目前美國的談判條件較為苛刻,雙方進入談判博弈階段,宏觀情緒切換較快,可能不會出現單邊上漲行情,銅價或進入「以時間換空間」的震蕩整理階段。長期認為,銅基本面依然健康,銅礦供應緊張,AI和戰略儲備需求增加,上漲趨勢不變。(來源於銀河期貨20260327《【銀河專題】戰爭背後的邏輯-銅》)

【金:避險和滯漲交易仍是黃金交易核心】

華福證券指出,地緣形勢難言緩和,避險和滯漲交易仍是黃金交易核心。短期而言,中東局勢疊加美聯儲降息預期搖擺,整體呈現易漲難跌格局;中長期而言,全球關稅政策和地緣政治的不確定性背景下,避險和滯漲交易仍是黃金交易的核心,長期配置價值不改。

【鋰:海外原料緊縮擔憂擾動供給,新能源汽車出口提振需求預期】

華福證券認為,海外原料緊縮擔憂擾動供給,新能源汽車出口提振需求預期。鋰,本周價格上行主要受兩方面因素驅動:一是津巴佈韋礦端相關消息引發市場對海外原料供應的擔憂,形成供應趨緊預期;二是2月新能源汽車出口數據超預期,提振市場情緒。展望後市,市場短期或維持寬幅震蕩格局。供應端,津巴佈韋礦山發運恢復情況仍需關注;需求端,仍需關注3、4月新車型發佈後的車銷表現,以及需求端排産預期能否支撐碳酸鋰基本面持續向好。整體而言,若電動車和儲能行業繼續保持較高增長,鋰價有望繼續上漲。(來源於華福證券20260328《20260328周報:地緣形勢難言緩和,避險和滯漲交易仍是黃金交易核心》)

【如何全面佈局有色板塊?】

當前整個有色配置價值突出,「貨幣側寬松、供給側剛性、需求新動能」等長期邏輯不變,金屬屬性與商品屬性齊齊強化!若看好未來貴金屬及大宗工業金屬投資機遇,認準「金銅含量」更高的有色ETF匯添富(159652),場外聯接(A類:019164;C類:019165)。有色ETF匯添富(159652)具備以下優勢:

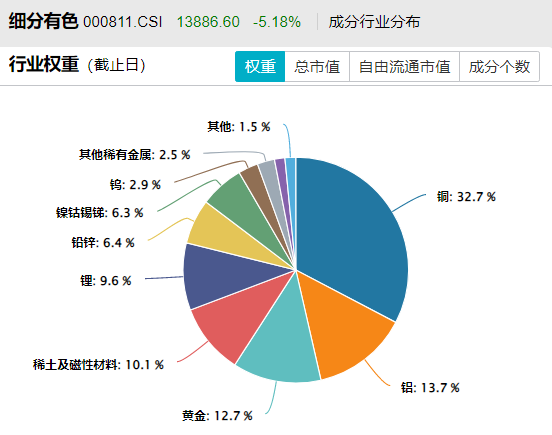

1、全面佈局各大金屬板塊:有色ETF匯添富(159652)標的指數全面覆蓋金、銅、鋁、鋰、稀土等子板塊,有望全面受益於有色超級周期。

數據截至20260227,按中信三級行業分佈

2、「金銅含量」同類領先:有色ETF匯添富(159652)標的指數銅含量達33%,金含量達13%,金銅含量高達45%,同類領先!

數據截至20260227,按中信三級行業分佈

2.龍頭集中度領先:有色ETF匯添富(159652)聚焦銅、金、鋁、鋰、稀土等兼具戰略價值與供需缺口的核心品種,龍頭集中度高,前五大成分股集中度高達36%,同類領先。

數據截至20260227

3、收益率表現更優:2022年至今,有色ETF匯添富(159652)標的指數夏普比率同類領先,且最大回撤同類更低,投資體驗更好。

數據截至20250227

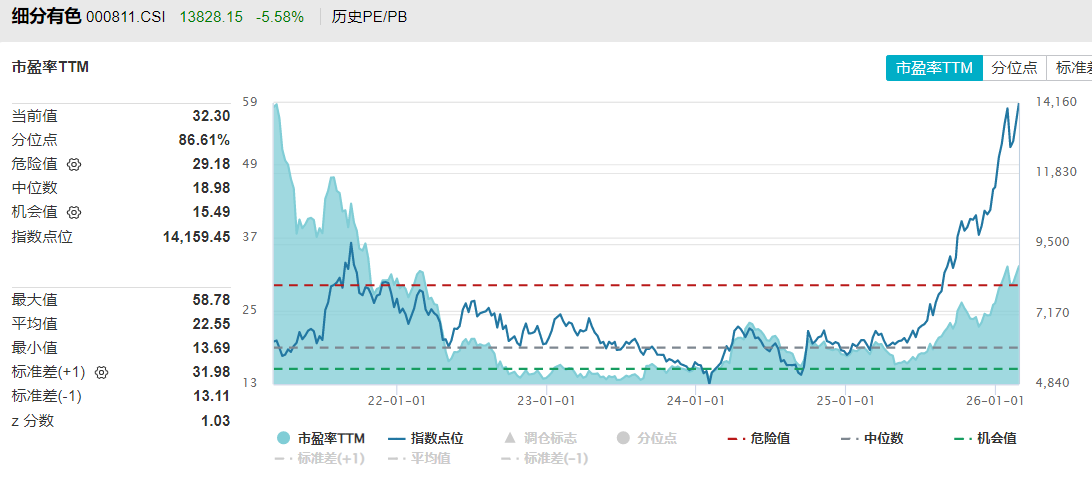

4、漲幅由盈利驅動,而非拔估值:盡管有色板塊去年以來漲幅領先,但估值仍相對合理!有色ETF匯添富(159652)標的指數PE(市盈率)為32.30倍,相比5年前下降了45%,估值性價比、安全邊際高。值得注意的是,同期指數累計漲幅達126%,表明指數的漲幅來自於盈利驅動而非估值提升,當前處於EPS驅動階段!

數據統計區間為20210228-20260227

風險提示:基金有風險,投資需謹慎。投資人應當閱讀《基金合同》《招募說明書》《産品資料概要》等法律文件,了解基金的風險收益特徵,特別是特有風險,並根據自身投資目的、投資經驗、資産狀況等判斷是否和自身風險承受能力相適應。基金管理人承諾以誠實信用、謹慎盡責的原則管理和運用基金資産,但不保證基金一定盈利或本金不受損失。以上基金屬於較高風險等級(R4)産品,適合經客戶風險承受等級測評後結果為進取型(C4)及以上的投資者。請投資者關注指數化投資的風險以及集中投資於細分有色指數成分股的持有風險,請關注部分指數成分股權重較大、集中度較高的風險,請關注指數化投資的風險、ETF運作風險、投資特定品種的特有風險等。文中提及個股僅為指數成份股客觀展示列舉,本文出現信息只作為參考,投資人須對任何自主決定的投資行為負責。本文中的任何觀點、分析及預測不構成對閱讀者任何形式的投資建議。

内容來源:有連雲

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

國内領先的智能金融信息引擎

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享