今日(3.16),港股市場明顯強於全球其他市場,恒生科技指數午後漲近3%!

消息面上,華爾街「大空頭」邁克爾·伯裡在社交媒體公開發言稱,恒生科技指數被明顯低估。有業内人士指出,近期有中東客戶查詢關於投資港股市場,以至在中國香港設立家族辦公室等事宜。另有熟悉資本市場的人士表示,早年已遷往新加坡或迪拜的中東投資者,現時正考慮把部分業務或資産重新配置到中國香港。

産業方面,阿裡巴巴宣佈即將推出企業級AI旗艦應用,加碼爭奪AI Agent市場。阿裡巴巴最快於本周推出全新的企業級AI Agent應用。該應用由釘釘團隊開發,旨在提供強大Agent能力,不僅能協助企業自動操作電腦、浏覽器和雲服務器,還内置了專門的安全功能以保障企業數據隱私。據悉,阿裡巴巴還計劃逐步將集團旗下的其他B端商業服務整合進這個AI Agent産品,包括淘寶、支付寶、阿裡雲等。

華泰證券認為,上周外部市場因地緣局勢和油價的大幅變化依然維持高波動狀態,但通常對地緣敏感的港股反而呈現相對韌性。主要原因有兩方面:一是港股具備大量的高股息和周期性品種,二是此前港股尤其是恒科持續承壓過程中累積的空頭頭寸在高波動下部分平倉。

【港股集體拉升,哪些板塊最受利好?】

1. 港股科技:OpenClaw開啓Agent新紀元,港股科技重回AI成長主綫

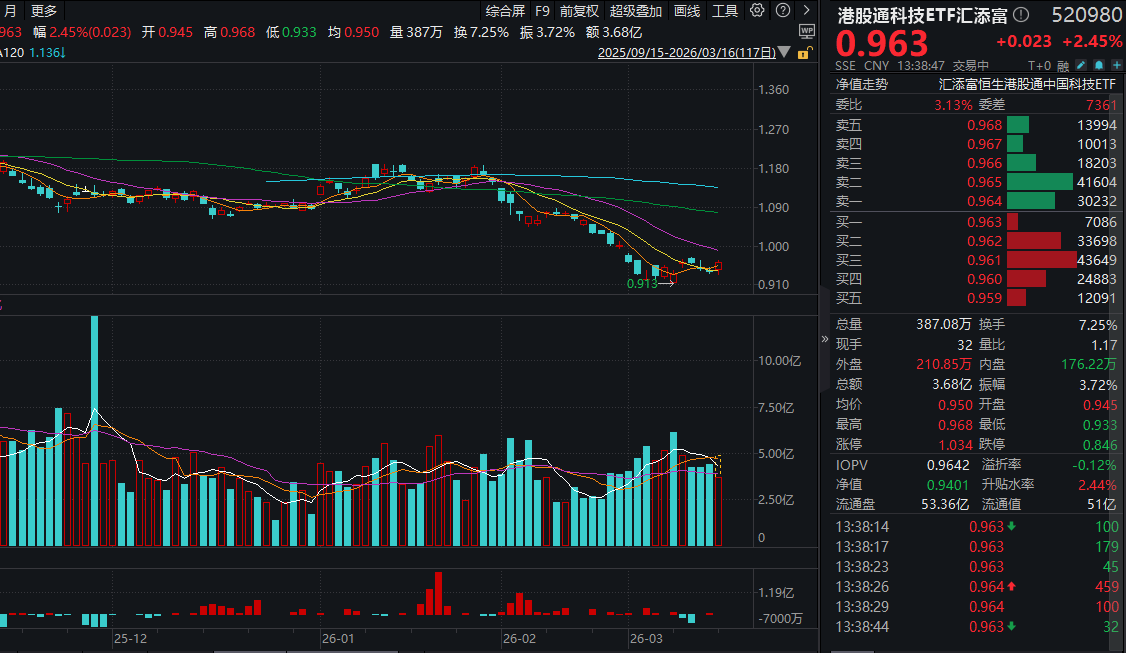

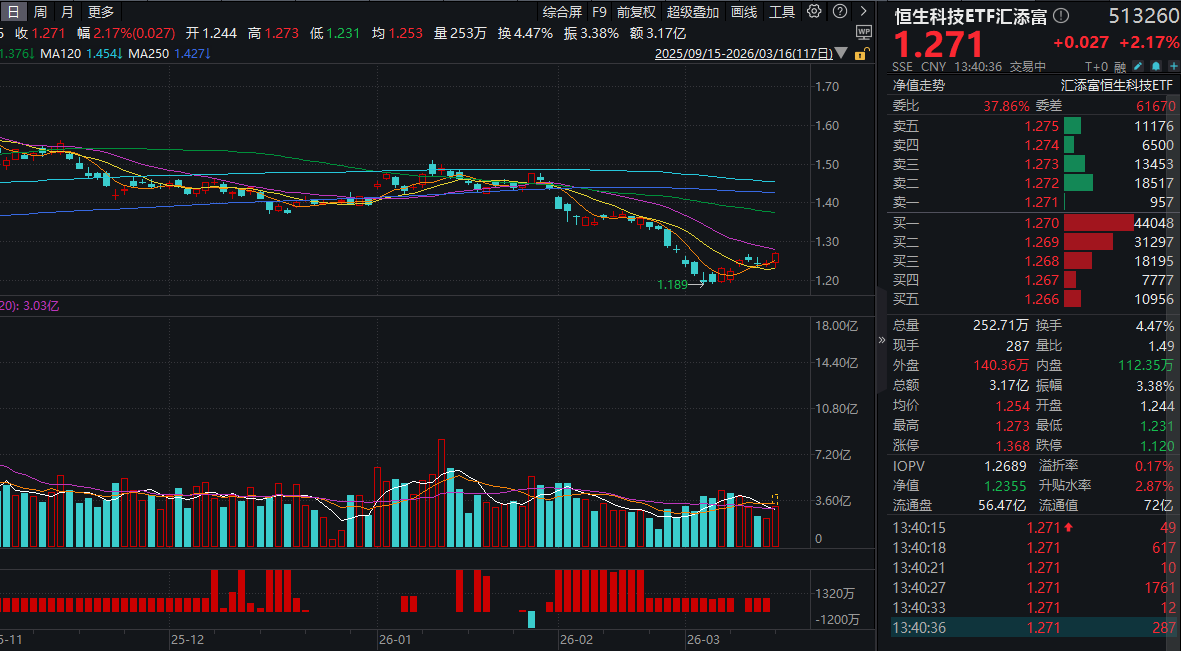

今日午後,港股通科技ETF匯添富(520980)、恒生科技ETF匯添富(513260)雙雙大漲超2%!港股通科技ETF匯添富(520980)標的指數聚焦TMT行業,不含醫藥、家電、汽車,AI屬性更純,午後大漲近3%,成交額超4.2億元!恒生科技ETF匯添富(513260)標的指數囊括了京東集團-SW、百度集團-SW、網易-S、攜程集團-S等後綴帶S的二次上市港股互聯網科技龍頭,覆蓋度更全,更能全面表徵中國頂級科技資産。

近期,OpenClaw爆火,再次驗證算力與token消耗的長期邏輯,中國模型廠商憑借快速叠代、技術架構「降本增效」 及性價比佔領全球市場。OpenRouter數據顯示,截至3月9日,MiniMax M2.5、Step 3.5 Flash、DeepSeek V3.2周度調用量環比上升。

與此同時,OpenClaw給出AI應用商業化閉環方向,Token及算力需求強勁,騰訊雲迎來API漲價周期(Tencent HY2.0 Instruct模型輸入/輸出價格上漲均超4倍)。頭部平台型互聯網公司憑借其數據、場景與平台優勢,加速推進AI商業化落地與價值重估,有望在本輪OpenClaw部署競爭中依託其社交裂變能力和入口優勢構建起Agent生態護城河。

國聯民生證券認為,年内AI産業趨勢並未改變,且正從技術研發加速邁向規模化商業落地,「龍蝦熱潮」下建議關注大模型廠商模型調用量數據及後續産品叠代情況。業績方面,關注騰訊、阿裡巴巴等恒科權重股財報表現,capex投入及雲業務增速或將持續驗證行業景氣度。(來源:國聯民生證券20260315《大廠加速佈局OpenClaw産品,關注騰訊、阿裡財報AI Agent敘事進展》)

2. 港股創新藥:重要政策利好生物醫藥,創新藥BD交易持續活躍

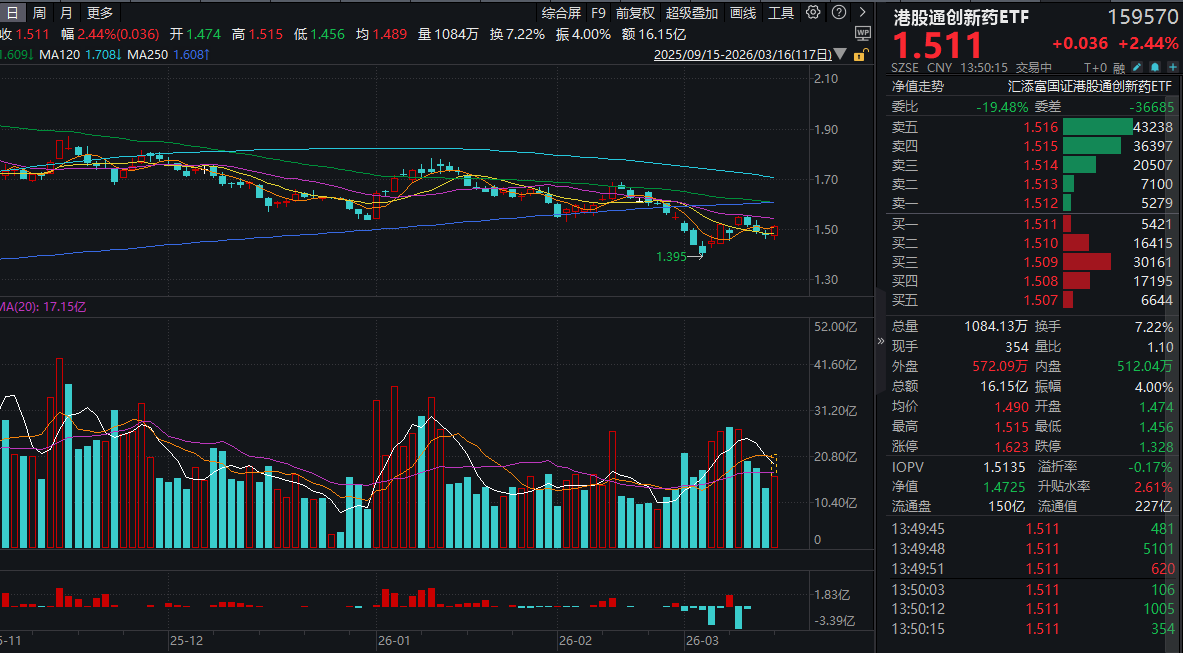

創新藥純度100%的港股通創新藥ETF(159570)大漲超2.4%,盤中成交額放量突破17億元!截至3月13日,最新規模超221億元,同類遙遙領先!

近期,醫藥板塊政策端迎來重要會議積極催化。重要工作報告明確提出打造生物醫藥等新興支柱産業(25年列為新興産業),並再次強調推動創新藥和醫療器械高質量發展,「創新藥」已連續第三年寫入重要工作報告,同時將腦機接口、具身智能等納入未來産業重點方向,疊加「耐心資本」等支持,預計創新藥械仍是中長期重點發展方向。(來源:中泰證券20260308《腦機接口、創新藥重要會議催化升溫,把握政策與業績窗口期機會》)

創新藥BD交易持續活躍:根據醫藥魔方,截至2月15日,中國創新藥已發生39起license-out交易事件,首付款約29.53億美元,總金額超490億美元,超過2025年全年水平的1/3。2025年中國創新藥對外BD交易達到歷史高點,共達成157起license-out交易事件,首付款達70億美元,總金額約1357億美元,較2024年實現翻倍增長。(來源:上海證券20260310《羅伐昔替尼達成高額獨家授權協議,創新藥BD交易持續活躍》)

新藥進展方面,近日,康方生物宣佈其三特異性抗體新藥AK150獲得NMPA臨床試驗默示許可,用於治療晚期惡性實體瘤。AK150是康方生物基於AI制藥研發技術平台和Tetrabody多抗技術平台開發的一款全球首創的ILT2/ILT4/CSF1R三抗,也是康方生物首個進入臨床階段的三抗新藥。受消息利好,康方生物今日大漲近6%。

3. 港股消費:1-2月社零超預期增長,政策擁抱服務消費!

聚焦純正新消費的港股通消費ETF匯添富(159268)漲超1%,盤中再獲600萬份淨申購!

消息面上,中國1-2月社會消費品零售總額同比2.8%,預期2.5%,前值0.9%。

中信證券認為,當前消費市場處於弱復蘇與政策預期博弈的關鍵窗口期。根據宏觀數據的邊際改善以及微觀高頻數據的驗證,判斷2026年將是消費行業景氣拐點確立的關鍵之年。由當前,消費投資配置應守正出奇——高股息築基與成長消費的彈性突圍:一端通過服務消費等景氣方向博弈政策彈性及財富效應傳導;另一端通過高股息資産構建防禦底倉,同時密切關注CPI轉正帶來的餐飲供應鏈、乳制品等量價齊升機會。

服務消費有望接棒耐用品成為政策新的聚焦點。2026年以舊換新政策仍在延續,但鑒於耐用品補貼邊際效應遞減性特徵,財政支持重心大概率向服務消費傾斜。在適當的政策引導下,中國充分具備擴大服務消費的能力。需求側健全社保以活化儲蓄、落實休息權避免擠佔閑暇、提高收入佔比穩定預期;供給側擴能提質並發展特色産業培育新增長點,建設強市場經濟體制釋放産業活力。在預期的「服務消費再貸款擴容」與文旅消費券刺激下,體驗型消費有望得到支持,酒店、餐飲、文旅、交通等綫下場景將迎來客流與業績的共振修復。(來源:中信證券20260313《守正出奇,行則將至:消費復蘇「前夜」的攻守之道》)

4. 港股紅利:趁「HALO交易」之東風!

近期HALO交易盛行,HALO 資産成為全球 2026 年對抗波動與通脹的「強光環」。

光大證券表示,「HALO交易」的出現,本質上是技術變革、全球博弈和資金偏好共同驅動的結果。「HALO交易」的本質是資本對「稀缺性」資産的重新定價。在AI技術不斷叠代的背景下,真正稀缺的是支撐算力的能源和電力體係,以及維持社會運行的基礎設施。而我國擁有全球最完備的供應鏈體係,在新能源、電力設備、戰略金屬、化工材料、造船業等行業擁有全球領先優勢,將成為AI時代的硬資産,隨著産業升級和行業整合,其戰略價值或迎來係統性重估。(來源於光大證券20260301《投資時鐘》第三十篇:如何看待「HALO交易」?》)

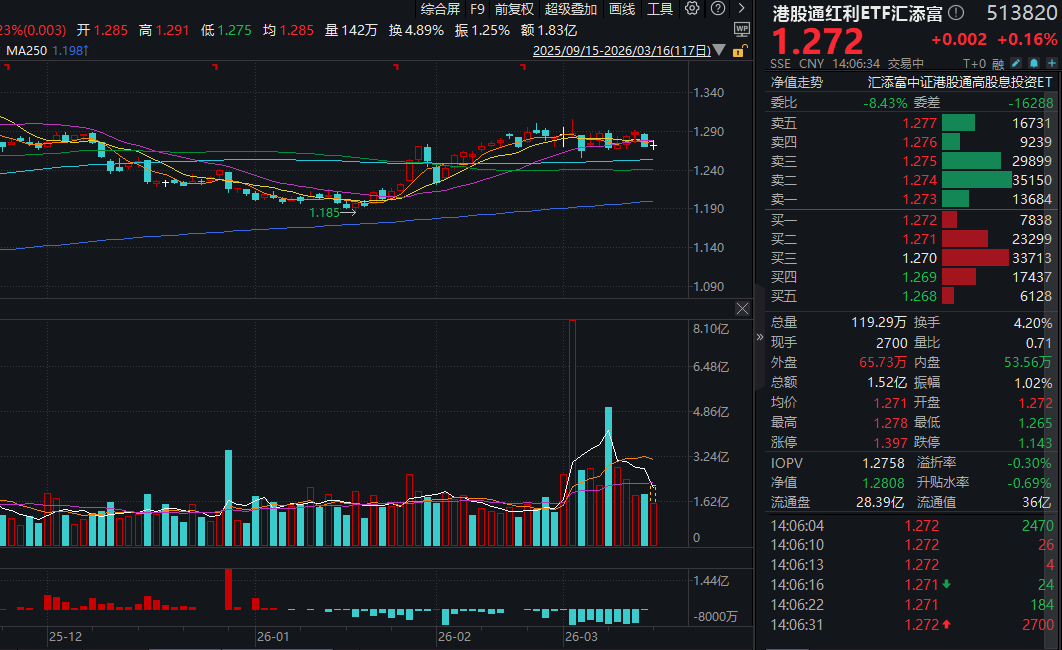

以港股通紅利ETF匯添富(513820)為代表的紅利板塊聚焦經營穩健、具備穩健分紅能力的優質企業,也具備「HALO」特徵,權重佔比高達51%!港股通紅利ETF匯添富(513820)具備以下優勢:

100%純粹高股息,港股紅利「權威經典之選」。港股通紅利ETF匯添富(513820)標的指數採用「100%純粹」高股息選股策略,「大道至簡」,純粹高股息策略往往能「穿越周期」,應對復雜多變的市場風格。截至2月27日,港股通紅利ETF匯添富(513820)標的指數股息率達6.62%,領先A股、港股同類指數,為全市場港股紅利名副其實的權威「金標準」。

低估值優勢明顯,港股通紅利ETF匯添富(513820)標的指數的市盈率TTM顯著低於A股紅利指數,低估值意味著更高的估值修復潛能。

3、規模與流動性領先。港股通紅利ETF匯添富(513820)規模超41億元。規模大、流動性好,投資者交易更絲滑。(數據來源:IFIND,截止2025.02.27)

港股通紅利ETF匯添富(513820)還支持T+0日内回轉交易,基金通過港股通渠道投資,投資者無需擔心QDII限額問題。

場外認準聯接基金(A類:501305;C類:501306),成立於2017年,是全市場第一只港股紅利指數基金,堪稱港股紅利屆資深元老,投資運營策略成熟穩健!

【港股左側佈局時機已至?五個角度梳理邏輯!】

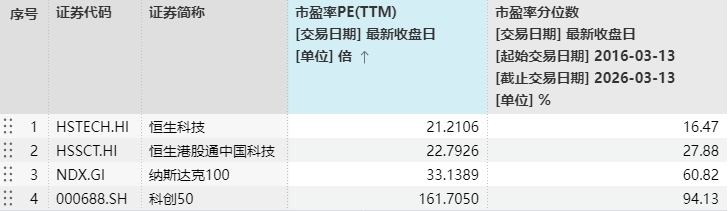

首先,港股市場估值「窪地」特徵進一步凸顯。近期伴隨市場的連續回調,港股主要指數的估值水平進一步下探,性價比優勢更加突出。截至2026年3月13日,恒生科技指數、恒生港股通中國科技指數的市盈率(PE-TTM)分別為21.2倍和22.8倍,遠低於納指100的33.1和科創50的161.7倍。相較於美股高估值,港股在全球範圍内仍屬「價值窪地」,其潛在回報空間更為顯著。

其次,南向資金流入趨勢未改,港股市場流動性持續提升。截至3月13日,今年以來南向資金累計淨流入2038.92億港元,2月淨買入額905.7億港元,較1月的689.7億港元增長超30%。從成交情況來看,港股2025年的日均成交金額為2488億港元,較2024年的1319億港元上升90%。2026年以來港股日均成交額約2800億港元,同比上升12.5%,較2025年再創新高。港股流動性的大幅提升,不僅能夠提升市場運行效率與穩定性,也有助於吸引更多長期資金流入。

第三,港股市場對外部流動性更敏感,寬松環境或更受益。港股作為離岸市場,資金池高度依賴全球資金流動,對美元利率及全球流動性變化反應迅速。當美聯儲進入降息周期,全球流動性趨於寬松,港股估值彈性通常更高。雖然近期受美聯儲換屆影響、地緣局勢緊張導致國際油價上漲,引發市場對通脹反彈的擔憂,美聯儲降息預期有所收斂,但仍需觀察接下來的通脹數據與就業市場是否同步走弱,不排除年内繼續降息的可能。

第四,港股特色板塊與A股互補,配置價值高。港股擁有A股市場稀缺的特色板塊,與A股資産形成有效互補:主要包括以金融為主、股息率更高、估值更低的紅利;匯聚潮玩、新茶飲、美妝等領域的新消費;以全球領先的互聯網平台及AI大模型為主的互聯網科技,硬件佔比較小,與A股形成差異;以及研發管綫豐富的創新藥,具備不可替代的配置價值。

最後,極致的情緒往往是逆向佈局的信號。2025年四季度以來,港股整體表現弱於其他主要市場,以恒生科技為代表的互聯網板塊經歷深度回調,主流機構普遍認為當前是流動性沖擊驅動的情緒性調整,而非基本面崩塌,隨著各方面利空因素的消化,其後期有望迎來修復行情。

圖:2025/10/1-2026/3/4港股市場表現弱於其他主要市場

風險提示:基金有風險,投資需謹慎。特此提示投資者關注二級市場交易價格溢價風險,若盲目投資溢價率過高産品,可能遭受重大損失。投資人應當閱讀《基金合同》《招募說明書》《産品資料概要》等法律文件,了解基金的風險收益特徵,特別是特有風險,並根據自身投資目的、投資經驗、資産狀況等判斷是否和自身風險承受能力相適應。基金管理人承諾以誠實信用、謹慎盡責的原則管理和運用基金資産,但不保證基金一定盈利或本金不受損失。上述基金均屬於較高風險等級(R4)産品,適合經客戶風險等級測評後結果為進取型(C4)及以上的投資者。標的指數並不能完全代表整個股票市場。標的指數成份股的平均回報率與整個股票市場的平均回報率可能存在偏離。請投資者關注指數化投資的風險以及集中投資於單一指數成分股的持有風險,請關注部分指數成分股權重較大、集中度較高的風險,請關注指數化投資的風險、ETF運作風險、投資特定品種的特有風險等;以上産品投資於境外證券市場,基金淨值會因為所投資證券市場波動等因素産生波動。本基金投資範圍包括港股,會面臨因投資環境、投資標的、市場制度以及交易規則等差異帶來的特有風險。投資者在申購/贖回ETF基金份額時,申購贖回代理券商可按照不超過0.50%的標準收取佣金,其中包含證券交易所、登記機構等收取的相關費用。其他基金的銷售費用請參見相應基金的招募說明書、産品資料概要等法律文件。

内容來源:有連雲

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

國内領先的智能金融信息引擎

或

或 按钮分享

按钮分享