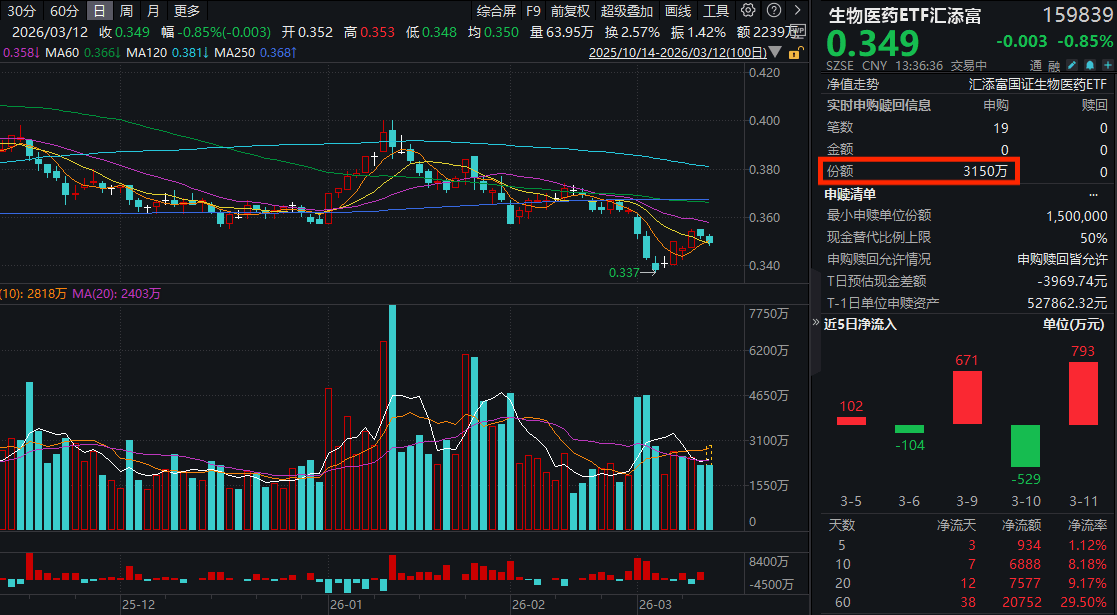

今日(3.12),地緣局勢風雲變幻,國際油價再度上漲。醫藥板塊沖高回落,生物醫藥ETF匯添富(159839)回調近1%,盤中實時「吸金」3150萬份,近60日累計淨流入超2億元!港股醫藥中,同類0.15%最低檔費率的恒生生物科技ETF匯添富(513280)沖高回落跌超2.5%。

消息面上,3月11日,據康龍化成消息,公司與禮來公司共同宣佈,達成關於首個申報注冊的口服小分子GLP-1受體激動劑Orforglipron的生産合作協議。根據協議,禮來公司預期投資康龍化成2億美元並支持其技術能力建設,未來將根據後續發展情況進一步擴大合作規模。此次與禮來公司就Orforglipron達成制劑商業化生産合作,是公司制劑CDMO的重要裡程碑。

生物醫藥ETF匯添富(159839)標的指數熱門股多數飄綠:榮昌生物跌超6%,百利天恒跌超4%,藥明康德、長春高新、昭衍新藥跌超1%。上漲方面,受合作利好,康龍化成逆市漲超5%,智飛生物、沃森生物漲超2%。

注:成分股僅做展示,不作為個股推介。

【投融資與出海雙輪驅動,CXO迎來景氣度修復與全球化新周期】

2025年全球及中國醫療健康領域一級市場投融資回暖,疊加中國創新藥BD出海授權交易額、首付款均創歷史新高,不僅為藥企的研發及運營補充了關鍵資金,更印證了創新藥企全球化實力的提升。在此背景下,全球及中國CXO市場預計將在2026年迎來穩定增長,行業景氣度隨下遊需求復蘇而修復。同時,修訂後美國《生物安全法案》對特定企業的明確排除及緩沖期設計,有望大幅緩釋地緣政治風險,推動國内CXO行業在全球産業鏈中的地位進一步鞏固與擴張。

全球和中國的CXO市場穩定增長。據弗若斯特沙利文預測,2026年全球和中國臨床前CRO市場規模將分別達到332.5億美元和528.6億人民幣,2026年全球和中國臨床CRO市場規模將分別達到732.0億美元和598億人民幣,市場逐漸恢復與穩定增長。全球醫藥CDMO行業的市場規模預計在2026年和2033年將分別達到1189億美元和3385億美元。中國CDMO市場規模增速遠高於全球增速,中國醫藥CDMO行業的市場規模預計在2026年和2033年將分別達到1370億人民幣和5369億人民幣。

行業集中度加速提升,頭部企業憑借全産業鏈與全球化佈局構築堅實護城河。2025年,藥明康德預計營收達454.56億元(同比增長15.84%),藥明康德淨利率自2020年的18.06%穩步攀升至2025Q1-Q3的37.15%,顯著高於行業整體水平(21.67%–22.99%)。中小企業出清退場,行業已形成以藥明康德、泰格醫藥、康龍化成、凱萊英為第一梯隊,昭衍新藥、九洲藥業等細分龍頭為第二梯隊的清晰格局,「強者恒強、專者精耕」態勢持續強化,推動中國CXO行業向專業化、國際化與高質量發展新階段邁進。

醫療健康領域投融資金額持續增加。2025年,全球共完成醫療健康領域一級市場投融資1930筆,累計融資632億美元,融資金額同比回升8.6%;中國醫療健康産業一級市場共達成797筆投融資交易,累計融資97億美元,融資金額同比回升32.9%。未來,隨著美聯儲進一步降息落地,將繼續改善醫療健康領域一級市場投融資的情況。

中國藥企出海授權交易創新高,研發投入持續改善。2025年中國創新藥共完成了157起BD出海授權交易,交易總額為1356.55億美元,其中首付款總額為70億美元,事件數、交易總額和首付款總額等三項指標均創下歷史新高,為公司的研發及運營補充了資金。與此同時,2025年前三季度,中國A股醫藥生物企業研發用同比增加,研發費用/營業總收入重回5%,但依舊有提升空間。

《生物安全法案》的負面影響正在邊際遞減。修訂後的美國生物安全法作為授權法案的一部分通過生效,新版法案未再明確提及特定中國公司,並設計了較長時間的緩沖期,預計對國内生物醫藥産業的即時沖擊將趨於緩和。CXO行情與基本面實現同步修復。2025年CXO整體上漲55.26%,跑贏滬深300指數(21.19%);2025年前三季度,CXO板塊實現營業收入737.88億元(同比增加10.08%),歸母淨利潤168.82億元(同比增加51.90%),毛利率與淨利率分別回升至40.64%和22.99%,盈利質量呈現改善迹象,印證行業景氣度實質性回升。與此同時,截至2025年末,CXO的PE(TTM,剔除負值)為26.75,對滬深300溢價率98.93%,低於2016–2025年歷史均值。

萬聯證券指出,聚焦具備全球競爭力的「一體化」龍頭企業,重點關注客戶群多元化、且擁有全産業鏈佈局的平台型企業。此外,受益於「食蟹猴價格回升」與「減肥藥」「小核酸藥物」等風口的臨床前CRO,重點關注擁有自有食蟹猴、且在GLP-1、小核酸等産業鏈上有成熟解決方案的中小型CRO/CDMO企業。(來源:萬聯證券20260309《投融資與出海雙輪驅動,CXO迎來景氣度修復與全球化新周期》)

【2026年1~2月創新藥BD突破500億美元,Q2多項大會值得期待】

西南證券指出,創新藥板塊近期利好頻頻。

(1)多家企業宣佈合作授權,包括前沿生物、和鉑醫藥,驗證了企業的研發實力。2026年前兩月的BD總包已經突破500億美元,接近25年全年的四成,首付款超30億美元,超過25年的四成,創新藥板塊基本面持續向好。

(2)多家創新藥企業發佈業績預增公告,如艾力斯、三生國健等,疊加多家企業2026年盈利的目標,創新藥熱度有望持續提升。

(3)展望Q2,AACR、ELCC、ASCO、EHA等大會優異數據有望成為創新藥企業股價的重磅催化劑。

(來源:西南證券20260228《創新藥板塊利好頻現、Q2多項大會值得期待》)

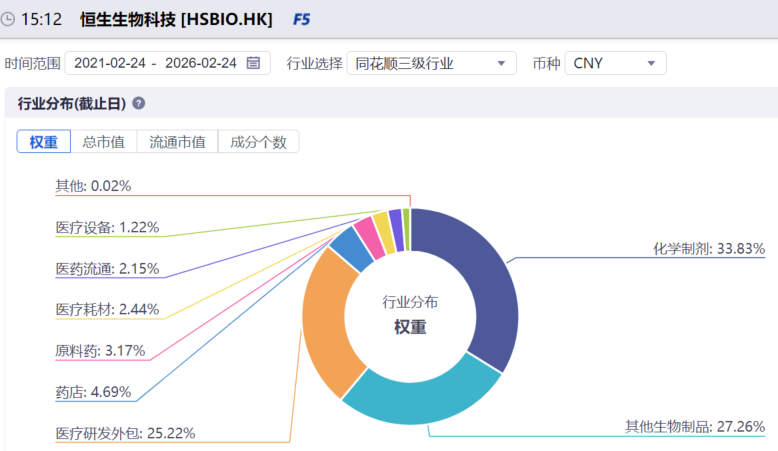

【港股醫藥低費率「智」選——恒生生物科技ETF匯添富(513280)】

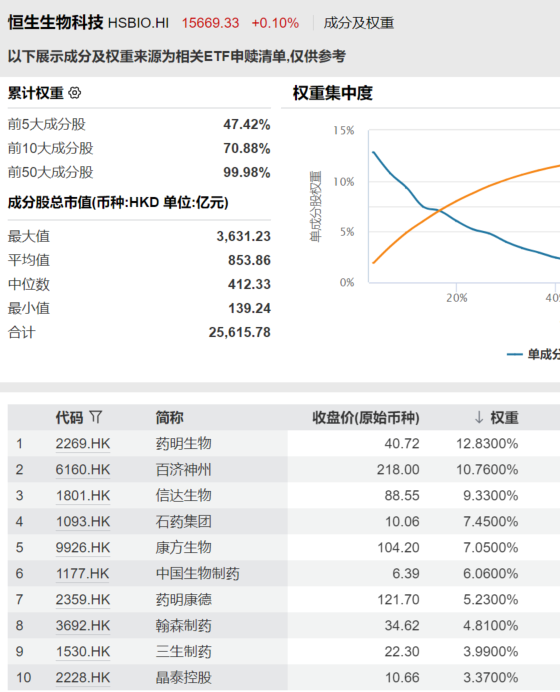

把握港股醫藥全産業鏈行情,認準恒生生物科技ETF匯添富(513280),兼顧創新藥和CXO成長機遇,分佈相對均衡。指數聚焦30只港股醫藥龍頭,重倉股囊括藥明生物、百濟神州、信達生物、石藥集團、康方生物、科倫博泰等,創新藥佔比六成,CXO佔兩成,兼顧醫療設備和AI互聯網醫療,不押注單一賽道,勝率更高,持有體驗更佳!

數據顯示,在跟蹤恒生生物科技指數的ETF中,恒生生物科技ETF匯添富(513280)是2025年唯一獲資金淨流入的ETF,全年份額增長率超34%!值得注意的是,恒生生物科技ETF匯添富(513280)也是全市場管理費最低檔的港股醫藥類ETF,管理費低至0.15%/年!

恒生生物科技ETF匯添富(513280)還設有場外聯接基金方便7*24申贖,聯接基金A:020634,聯接基金C:020635。

【恒生生物科技指數行業分佈】

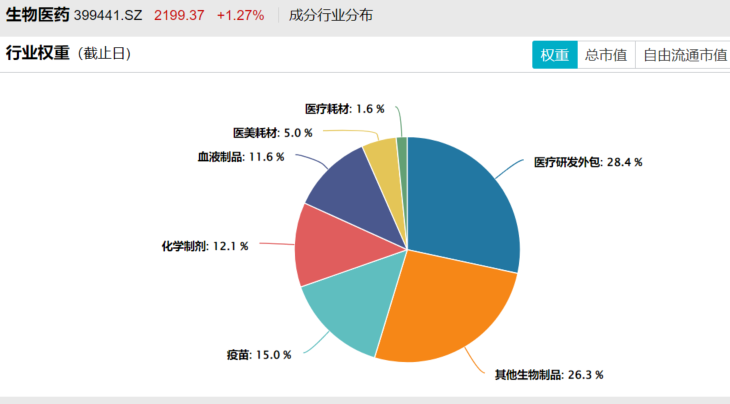

【A股醫藥主綫之選——生物醫藥ETF匯添富(159839)】

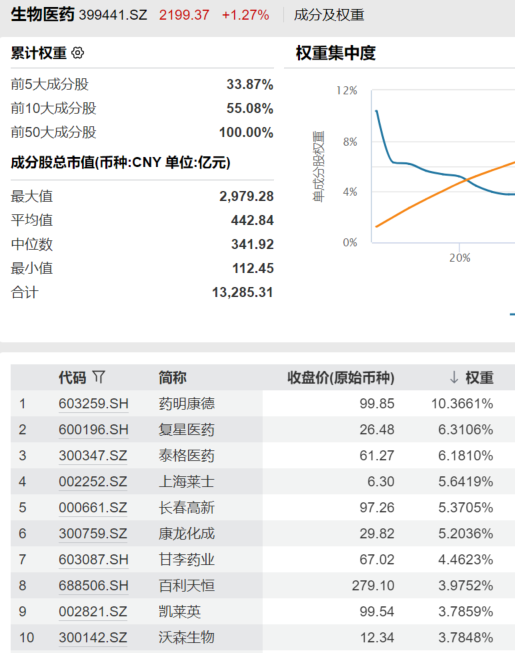

佈局A股CXO、創新藥主綫行情,認準集中度更高的生物醫藥ETF匯添富(159839),跟蹤國證生物醫藥指數,CXO和創新藥均衡貢獻5成權重,兼顧疫苗、血制品等細分行業機遇,聚焦30只行業龍頭,銳度更高、彈性更強!前十大重倉股囊括藥明康德、復星醫藥、泰格醫藥、上海萊士、長春高新等,十大權重股佔比超55%,龍頭集中!

風險提示:基金有風險,投資需謹慎。需關注溢價風險。投資人應當閱讀《基金合同》《招募說明書》《産品資料概要》等法律文件,了解基金的風險收益特徵,特別是特有風險,並根據自身投資目的、投資經驗、資産狀況等判斷是否和自身風險承受能力相適應。基金管理人承諾以誠實信用、謹慎盡責的原則管理和運用基金資産,但不保證基金一定盈利或本金不受損失。上述基金均屬於較高風險等級(R4)産品,適合經客戶風險等級測評後結果為進取型(C4)及以上的投資者。請投資者關注指數化投資的風險以及集中投資於國證生物醫藥指數成分股的持有風險,請關注部分指數成分股權重較大、集中度較高的風險,請關注指數化投資的風險、ETF運作風險、投資特定品種的特有風險等。文中提及個股僅為指數成份股客觀展示列舉,本文出現信息只作為參考,投資人須對任何自主決定的投資行為負責。本文中的任何觀點、分析及預測不構成對閱讀者任何形式的投資建議。恒生生物科技ETF匯添富(513280)投資範圍包括港股,會面臨因投資環境、投資標的、市場制度以及交易規則等差異帶來的特有風險。

内容來源:有連雲

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

國内領先的智能金融信息引擎

或

或 按钮分享

按钮分享