一、全市場概況

截至上周末,全市場權益類ETF總規模44870.14億元,過去一周場内總規模增加279.88億元,總份額增加41.13億份,資金淨流出160.45億元。

從大類來看,香港&海外板塊ETF淨流入居前,達+154.75億元,主要香港科技板塊的流入;寬基&策略板塊ETF淨流出居前,達-98.35億元。

二、資金加減倉方向

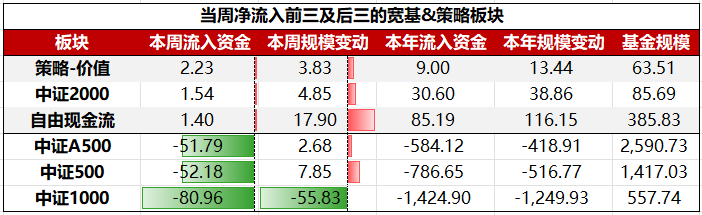

具體到細分板塊,寬基&策略板塊ETF中,淨流入前三大板塊依次為:策略-價值、中證2000、自由現金流;淨流出前三大板塊依次為:中證1000、中證500、中證A500。

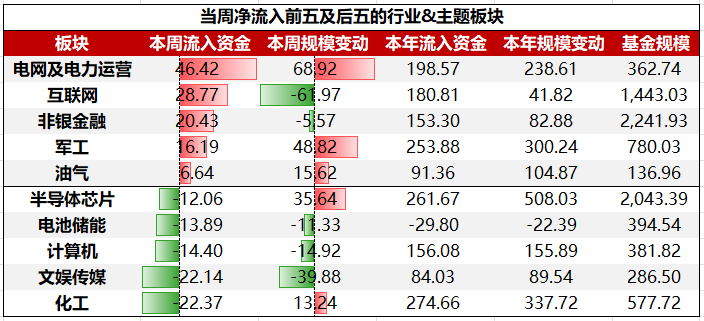

行業&主題板塊ETF中,淨流入前五大板塊依次為:電網及電力運營、互聯網、非銀金融、軍工、油氣;淨流出前五大板塊依次為:化工、文娛傳媒、計算機、電池儲能、半導體芯片。

三、重點關注

金三銀四旺季來臨化工品漲價趨勢逐漸確立,化工ETF(159870)申購不斷

1、鹽湖提鋰:2月25日,津巴佈韋一周之内再出禁令,暫停所有精礦出口。26年津巴佈韋産量規模約20.8萬噸LCE,佔全球供給約10%,暫停單月影響約1.7萬噸,或推動全球鋰鹽供應短期緊張,利好國内鹽湖鋰提企業。

2、磷化工:2月18日,特朗普簽署行政令,援引《國防生産法》將元素磷(elemental phosphorus)及草甘膦等關鍵除草劑納入國防關鍵物資,並明確要求任何實施規則不得危及國内生産商的持續經營能力。此前2025年11月,美國内政部及USGS已新將磷酸鹽納入關鍵礦産清單。我國作為全球磷肥及磷酸鹽的重要貿易參與國,有望受益於全球磷資源的再定價。

3、鈦白粉:天原海豐和泰從2月25日起提高氯化法鈦白粉價格500元/噸,後續其他鈦白粉企業或同步上調價格。

4、化纖:春節後即將進入金三銀四紡服行業傳統旺季,化纖相關品種庫存在春節假期期間去化較好,化纖産品價格上漲。2月24日,滌綸長絲價格7100元/噸,環比+0.71%;滌綸短纖價格6710元/噸,環比+1.98%;粘膠短纖價格較節前上漲300元/噸。

機構指出,十五五期間將推進碳達峰,高能耗産品限制措施或將陸續推出,化工景氣拐點逐漸明朗。地産政策持續發力,一綫城市已顯現企穩迹象,後續行業有望逐步復蘇,重點關注化工地産鏈投資機會(MDI、矽、氯堿、純堿、PVA等)。同時,各行業反内卷持續推進,聚酯産業鏈春節檢修助力産業鏈庫存下降,有望輕裝上陣迎金三銀四。

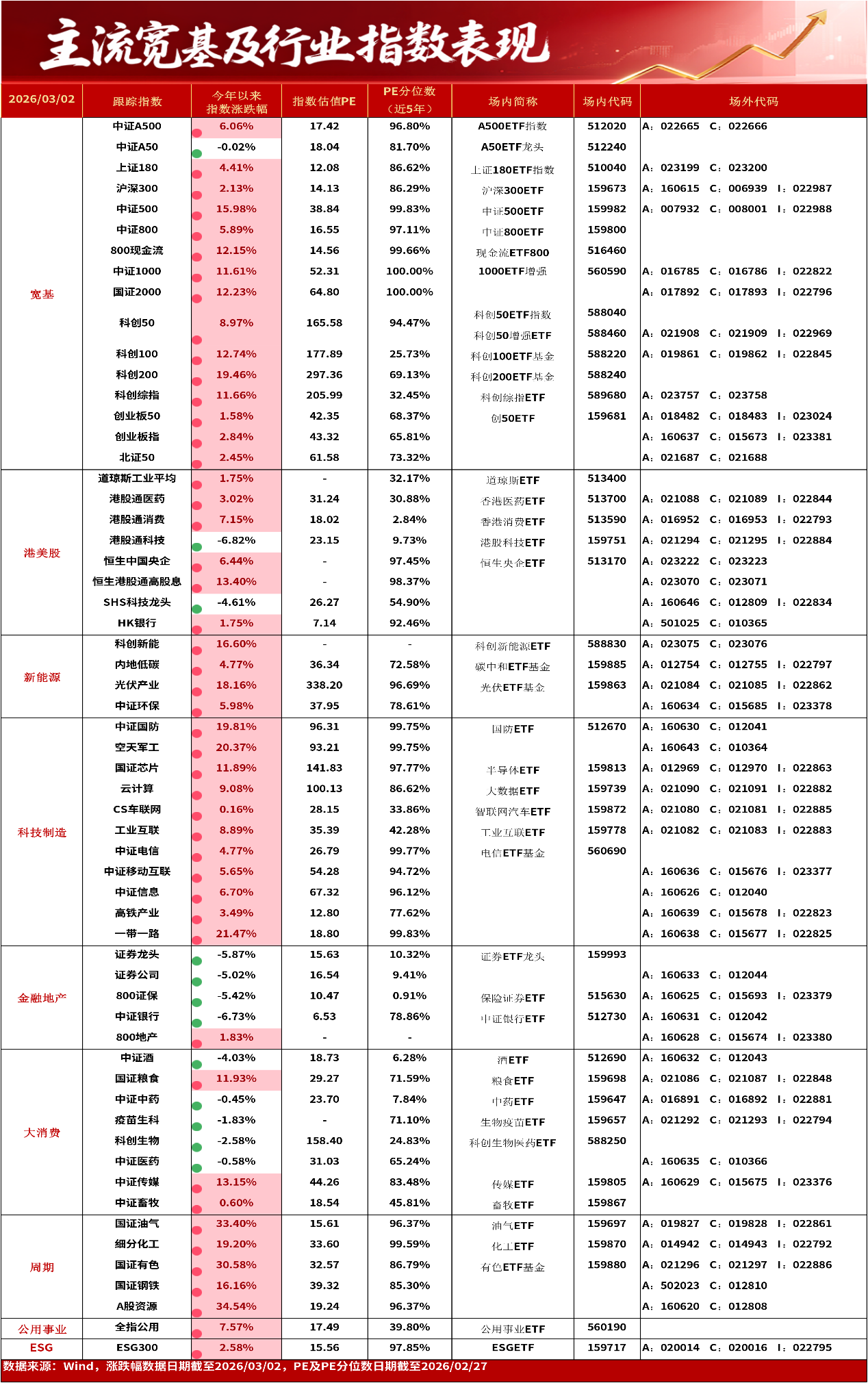

化工ETF緊密跟蹤中證細分化工産業主題指數,中證細分産業主題指數係列由細分有色、細分機械等7條指數組成,分別從相關細分産業中選取規模較大、流動性較好的上市公司證券作為指數樣本,以反映相關細分産業上市公司證券的整體表現。

化工ETF(159870),場外聯接(A:014942;C:014943;I:022792)。

美伊沖突升級,石油ETF鵬華(159697)獲資金持續佈局

美伊局勢持續擾動原油市場,消息面上,美伊局勢升級,原油價格大幅上漲,帶動石油、化工、軍工、有色等板塊全綫爆發。

機構指出,在美以伊爆發沖突背景下,預計未來1-2周霍爾木茲海峽等關鍵航道中斷風險較高,遠程航綫運價有望繼續攀升;中期來看,OPEC+將於4月啓動增産,疊加行業集中度提升趨勢,油輪市場「供不應求」格局有望延續,景氣度或再上台階。

石油ETF鵬華緊密跟蹤國證石油天然氣指數,國證石油天然氣指數反映滬深北交易所石油天然氣産業相關上市公司的證券價格變化情況。

單位:億元/份。數據來源:Wind,數據統計截至2026/3/2。

風險提示:以上觀點僅供參考,以上行業及個股僅供示例,不構成實際投資建議,不代表組合持倉。指數漲跌幅不代表基金漲跌幅。基金産品存在收益波動風險,基金管理人承諾以誠實信用、勤勉盡職的原則管理和運用基金資産,但不保證基金本金不受損失,不保證基金一定盈利,也不保證最低收益。中國證監會對本基金募集的注冊,並不表明其對本基金的價值和收益作出實質性判斷或保證,也不表明投資於本基金沒有風險。過往業績並不預示其未來表現,基金管理人管理的其他基金的業績不構成本基金業績表現的保證。投資者購買基金時應詳細閱讀本基金的基金合同和招募說明書等法律文件,了解本基金的具體情況。我國基金運作時間較短,不能反映股市發展的所有階段。基金有風險,投資須謹慎。

内容來源:有連雲

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

國内領先的智能金融信息引擎

或

或 按钮分享

按钮分享