數據來源:Coinbase 10K 文件,美國證券交易委員會(SEC)備案文件 收入構成可視化:

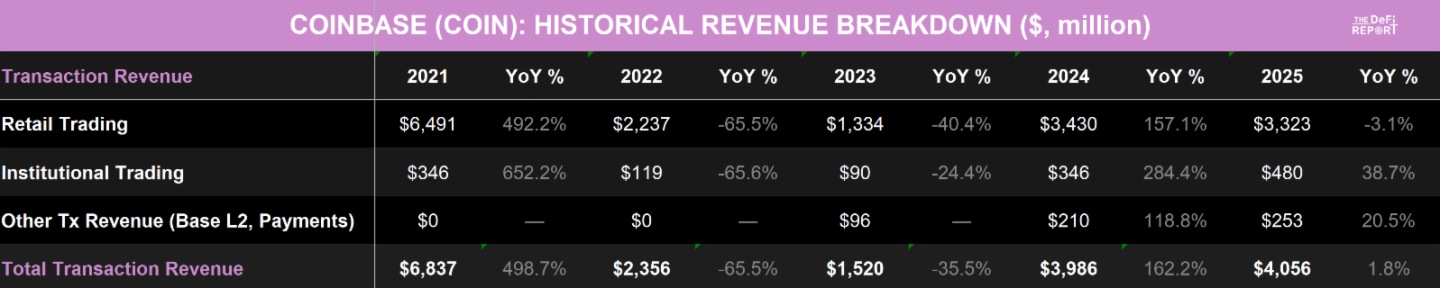

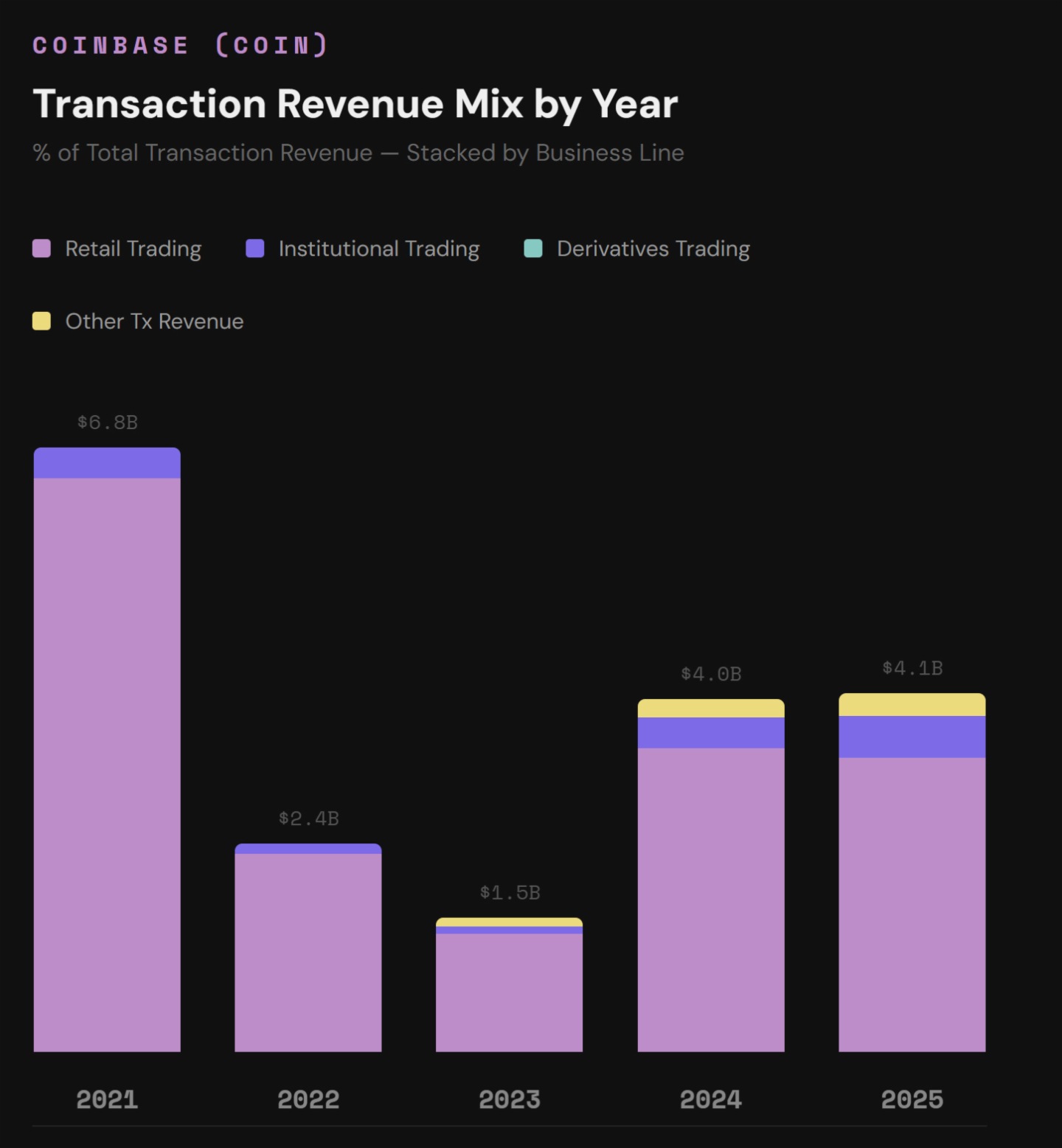

數據來源:Coinbase 10K 文件,美國證券交易委員會(SEC)備案文件 收入構成可視化:  交易收入關鍵要點總結 零售業務的主導地位正在逐漸減弱。2021 年,零售交易佔交易收入的 95%,佔總收入的 88%。到 2025 年,這一比例將分別下降至交易收入的 82% 和總收入的 48%。 機構交易的份額正在增長。預計到 2025 年,機構交易將佔總交易收入的 12%,高於 2021 年的 5%。其他交易收入目前佔總交易收入的 6.2%。這主要包括 Base L2 排序器費用和支付收入——這是一個在 2023 年之前並不存在的新項目。 收入結構正變得越來越穩健,且更韌性。2022 年零售交易放緩時,Coinbase 幾乎失去了所有收入。如今,收入來源由單一渠道增加到三條,這有助於其在熊市中平滑周期性收入波動。然而,交易收入尚未恢復到 2021 年的水平。事實上,2025 年的交易收入比 2021 年下降了 40%(原因是零售交易收入下降了 48%)。

交易收入關鍵要點總結 零售業務的主導地位正在逐漸減弱。2021 年,零售交易佔交易收入的 95%,佔總收入的 88%。到 2025 年,這一比例將分別下降至交易收入的 82% 和總收入的 48%。 機構交易的份額正在增長。預計到 2025 年,機構交易將佔總交易收入的 12%,高於 2021 年的 5%。其他交易收入目前佔總交易收入的 6.2%。這主要包括 Base L2 排序器費用和支付收入——這是一個在 2023 年之前並不存在的新項目。 收入結構正變得越來越穩健,且更韌性。2022 年零售交易放緩時,Coinbase 幾乎失去了所有收入。如今,收入來源由單一渠道增加到三條,這有助於其在熊市中平滑周期性收入波動。然而,交易收入尚未恢復到 2021 年的水平。事實上,2025 年的交易收入比 2021 年下降了 40%(原因是零售交易收入下降了 48%)。  收入構成可視化:

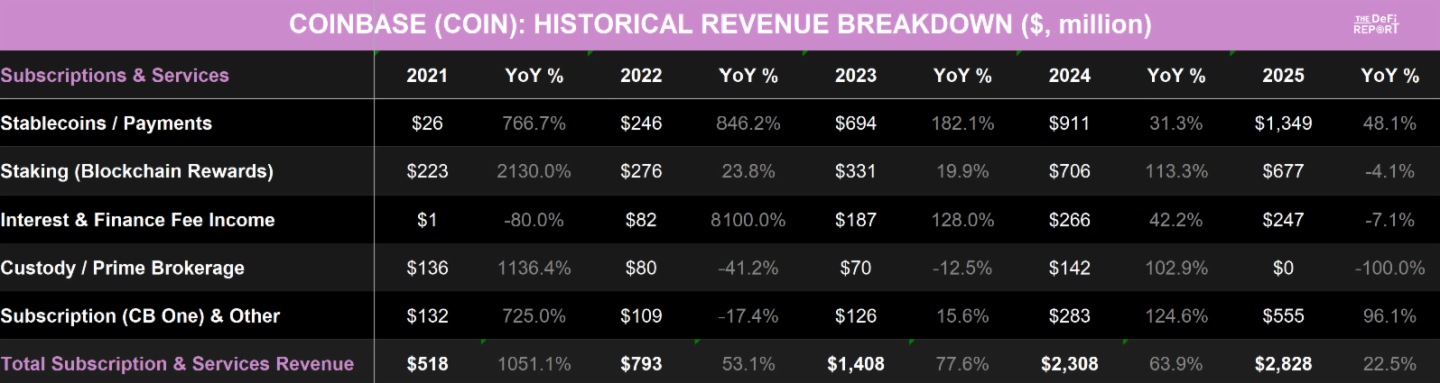

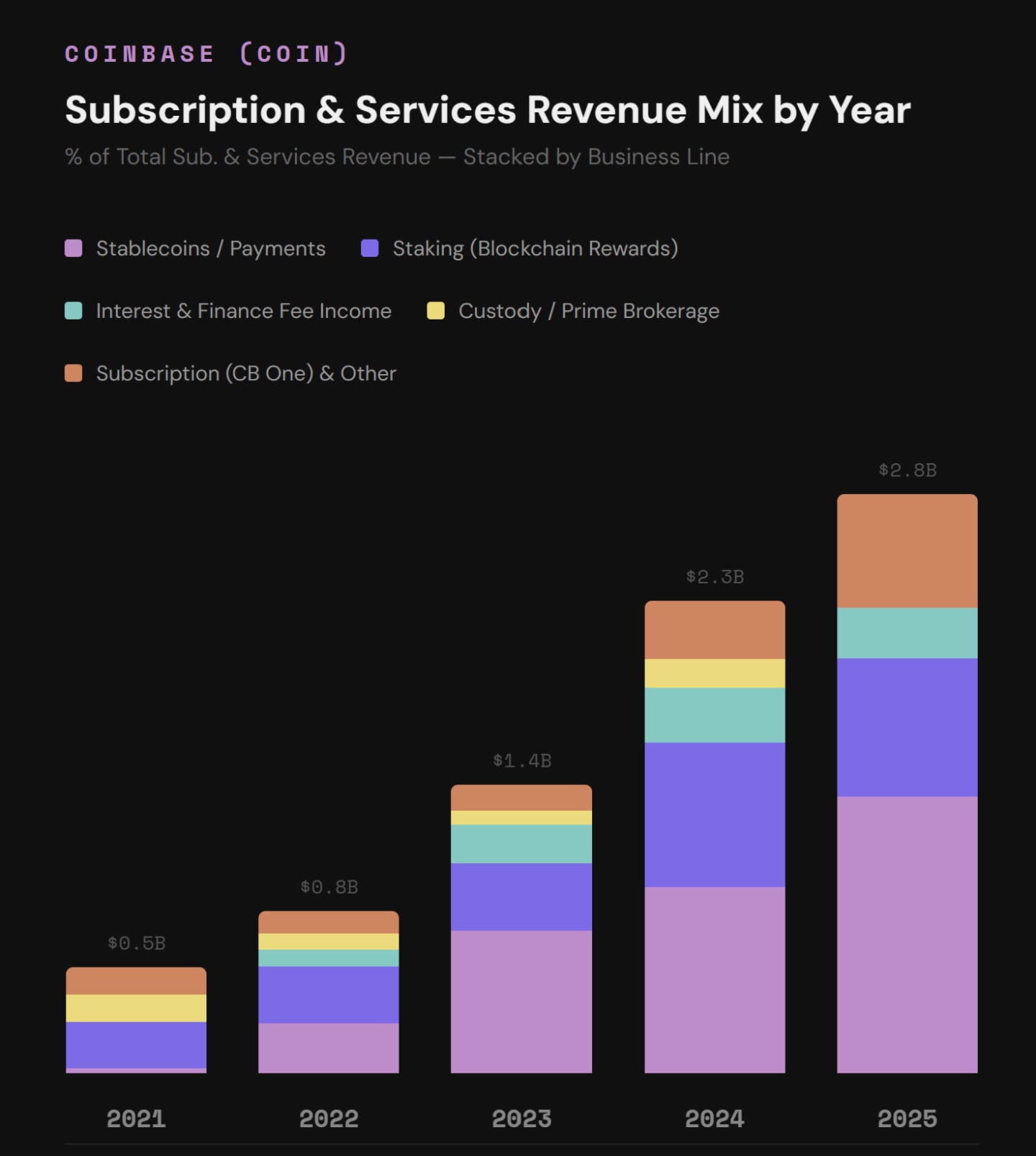

收入構成可視化:  訂閱和服務收入關鍵要點總結 過去四年,該業務板塊整體增長了 5.5 倍,復合年增長率(CAGR)達 53%。尤其值得注意的是,即使在 2022 年的熊市期間,該細分市場也實現了逐年增長。 穩定幣現在是該板塊中最大的單一收入來源,預計到 2025 年將增長至 13.5 億美元——較 2021 年增長 52 倍,佔 2025 年總收入的 19%。這些收入主要來自 Coinbase 與 Circle(USDC)的合作關係。根據合作協議,Coinbase 可獲得 Coinbase 平台(包括交易所、Prime 服務和託管服務)上所有 USDC 收入的 100%。此外,Coinbase 還獲得平台外所有 USDC 持有量(其他交易所、DeFi、錢包等)「剩餘」儲備收入的 50%。總而言之,通過這項合作,Coinbase 獲得的收入超過了 Circle 總收入的一半。 質押收入在 2024 年達到峰值 7.06 億美元,2025 年下降了 4%。我們認為這主要是由於 DeFi 的增長和 ETH 質押獎勵的顯著下降。 訂閱收入(Coinbase One)在 2025 年則增長了 96%,目前佔總收入的 7.7%。Coinbase One 當前已擁有超過 100 萬訂閱用戶,産生類似 SaaS 的經常性收入。請注意,從 2025 年開始,託管費用收入已被並入此項。 總體而言,訂閱與服務收入目前佔 Coinbase 總收入的 41%。這些收入具有經常性、波動性較低且持續增長的特點,很好地抵消了正在下降且波動性更高的零售交易收入。綜合來看,Coinbase 2025 年收入同比增長 9.4%,但相比 2021 年的峰值收入依然下降了 6.4%。

訂閱和服務收入關鍵要點總結 過去四年,該業務板塊整體增長了 5.5 倍,復合年增長率(CAGR)達 53%。尤其值得注意的是,即使在 2022 年的熊市期間,該細分市場也實現了逐年增長。 穩定幣現在是該板塊中最大的單一收入來源,預計到 2025 年將增長至 13.5 億美元——較 2021 年增長 52 倍,佔 2025 年總收入的 19%。這些收入主要來自 Coinbase 與 Circle(USDC)的合作關係。根據合作協議,Coinbase 可獲得 Coinbase 平台(包括交易所、Prime 服務和託管服務)上所有 USDC 收入的 100%。此外,Coinbase 還獲得平台外所有 USDC 持有量(其他交易所、DeFi、錢包等)「剩餘」儲備收入的 50%。總而言之,通過這項合作,Coinbase 獲得的收入超過了 Circle 總收入的一半。 質押收入在 2024 年達到峰值 7.06 億美元,2025 年下降了 4%。我們認為這主要是由於 DeFi 的增長和 ETH 質押獎勵的顯著下降。 訂閱收入(Coinbase One)在 2025 年則增長了 96%,目前佔總收入的 7.7%。Coinbase One 當前已擁有超過 100 萬訂閱用戶,産生類似 SaaS 的經常性收入。請注意,從 2025 年開始,託管費用收入已被並入此項。 總體而言,訂閱與服務收入目前佔 Coinbase 總收入的 41%。這些收入具有經常性、波動性較低且持續增長的特點,很好地抵消了正在下降且波動性更高的零售交易收入。綜合來看,Coinbase 2025 年收入同比增長 9.4%,但相比 2021 年的峰值收入依然下降了 6.4%。  收入構成可視化:

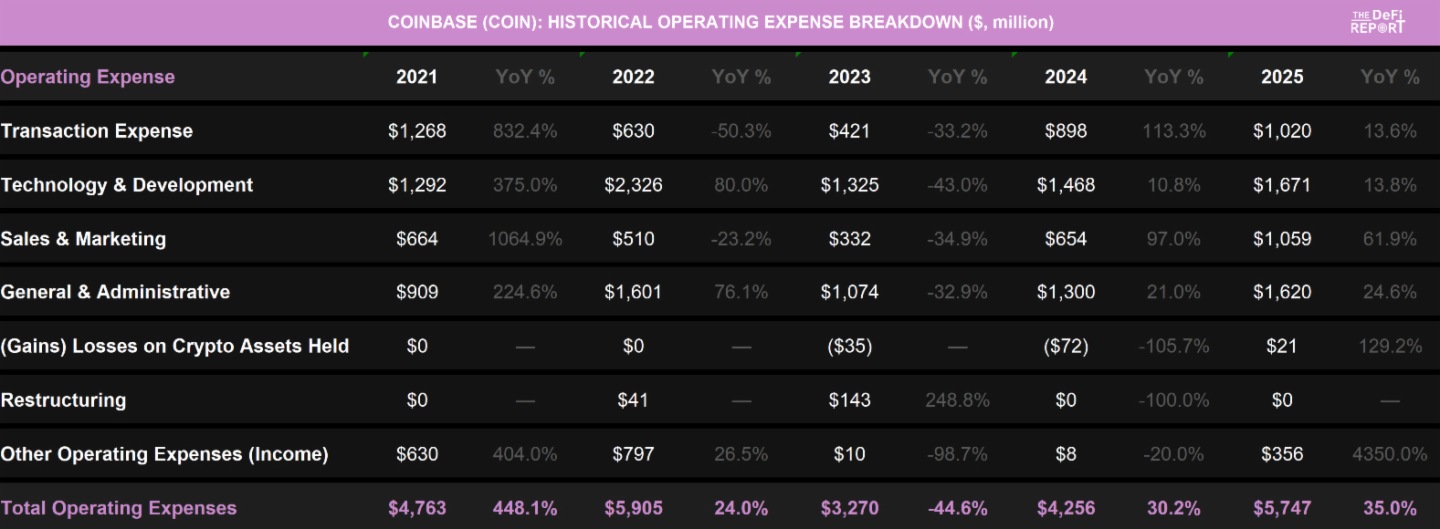

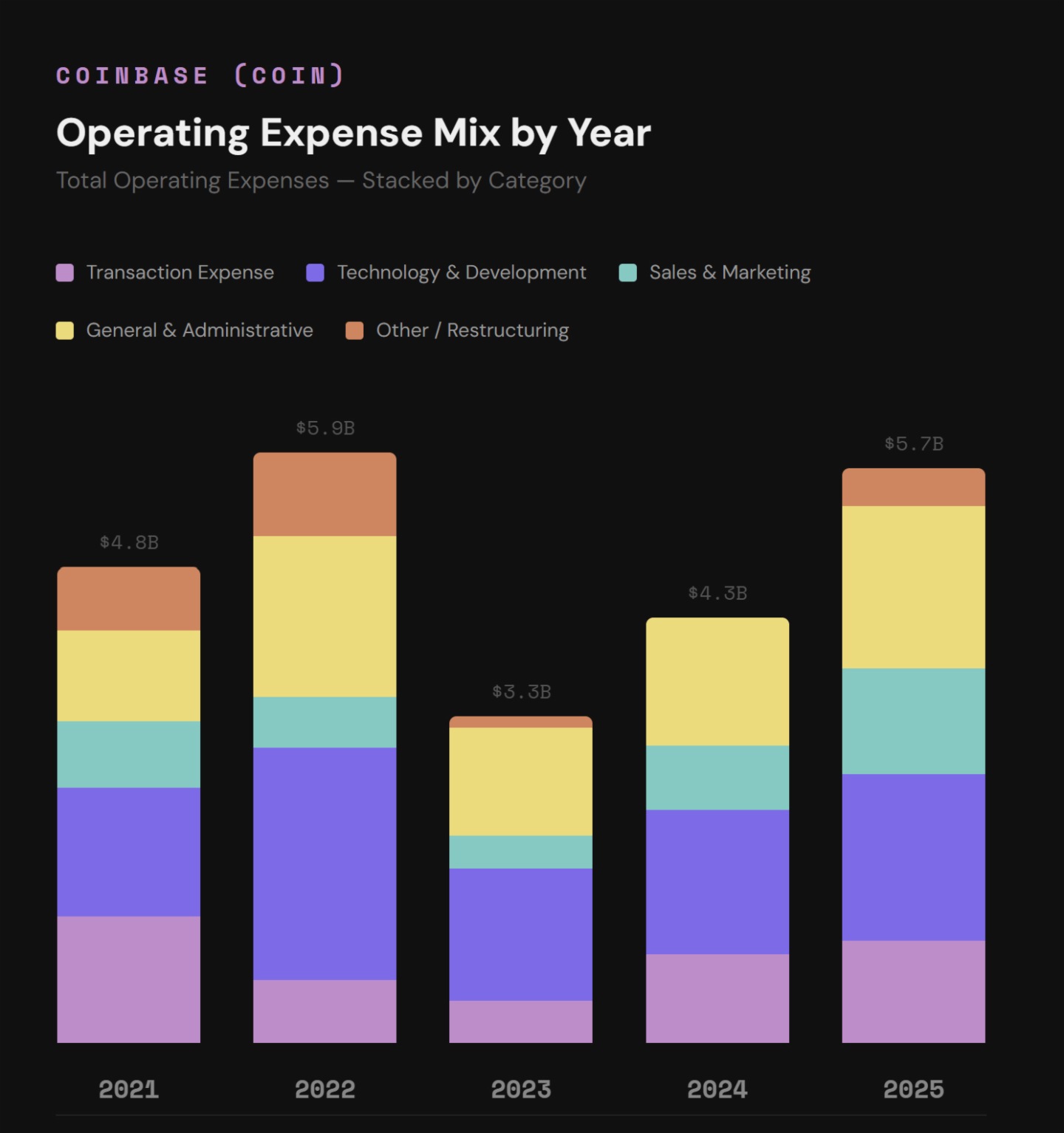

收入構成可視化:  運營費用關鍵要點總結 Coinbase 在 2022 年一度瀕臨破産,當時其運營支出高達 59 億美元,而營收僅為 32 億美元。該公司的現金消耗速度驚人,其中技術與開發部門的支出就高達 23 億美元,而一般管理與行政費用也高達 16 億美元。 這一問題在 2023 年得到了解決,當時他們通過重組員工隊伍(裁減 950 名員工)、改革招聘流程以及重新聚焦核心産品,將運營支出削減了 45%。 運營費用目前已恢復到 2022 年的水平,但公司規模如今已擴大一倍,並且已經將運營虧損轉化為運營槓桿效應。Coinbase 預計 2025 年的運營利潤率為 21%。 運營成本(OPEX)中有 17.7% 來自交易費用——這是一種隨業務規模而變化的變動成本。另外 18.4% 來自銷售與營銷方面——這是一個不斷增長的業務領域,Coinbase 在此方面投入了大量資金用於發放 USDC 獎勵以增加平台上的資産餘額,並與 NBA 合作以及推動 Coinbase One 的發展。 其餘 57.3% 的收入來自技術與開發部門(2025 年增長了 13.8%)以及一般及行政費用部門(2025 年增長了 24.6%)。鑒於 2026 年預計收入將會下降,我們認為 Coinbase 可能會再次削減員工人數,以在熊市期間降低運營成本。

運營費用關鍵要點總結 Coinbase 在 2022 年一度瀕臨破産,當時其運營支出高達 59 億美元,而營收僅為 32 億美元。該公司的現金消耗速度驚人,其中技術與開發部門的支出就高達 23 億美元,而一般管理與行政費用也高達 16 億美元。 這一問題在 2023 年得到了解決,當時他們通過重組員工隊伍(裁減 950 名員工)、改革招聘流程以及重新聚焦核心産品,將運營支出削減了 45%。 運營費用目前已恢復到 2022 年的水平,但公司規模如今已擴大一倍,並且已經將運營虧損轉化為運營槓桿效應。Coinbase 預計 2025 年的運營利潤率為 21%。 運營成本(OPEX)中有 17.7% 來自交易費用——這是一種隨業務規模而變化的變動成本。另外 18.4% 來自銷售與營銷方面——這是一個不斷增長的業務領域,Coinbase 在此方面投入了大量資金用於發放 USDC 獎勵以增加平台上的資産餘額,並與 NBA 合作以及推動 Coinbase One 的發展。 其餘 57.3% 的收入來自技術與開發部門(2025 年增長了 13.8%)以及一般及行政費用部門(2025 年增長了 24.6%)。鑒於 2026 年預計收入將會下降,我們認為 Coinbase 可能會再次削減員工人數,以在熊市期間降低運營成本。  資産負債表可視化:

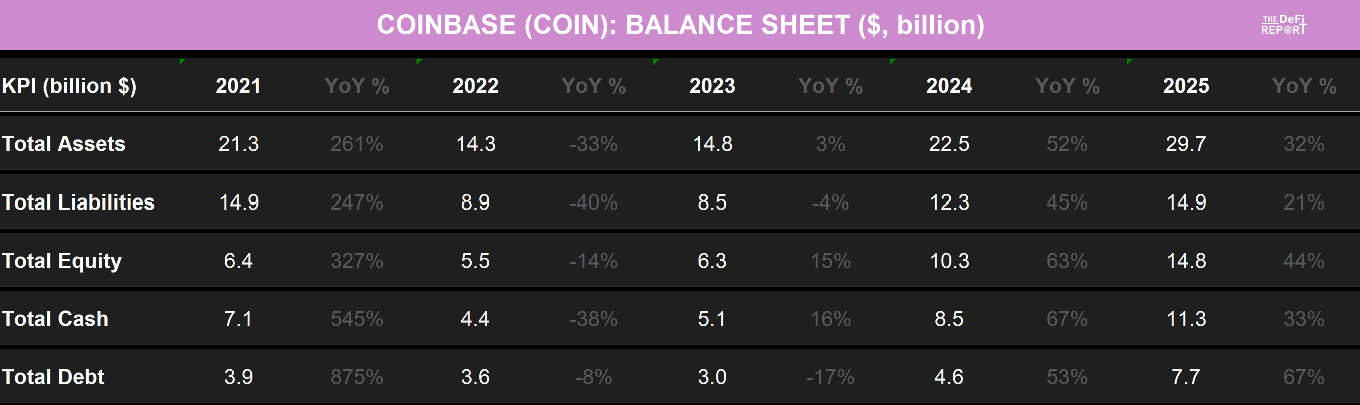

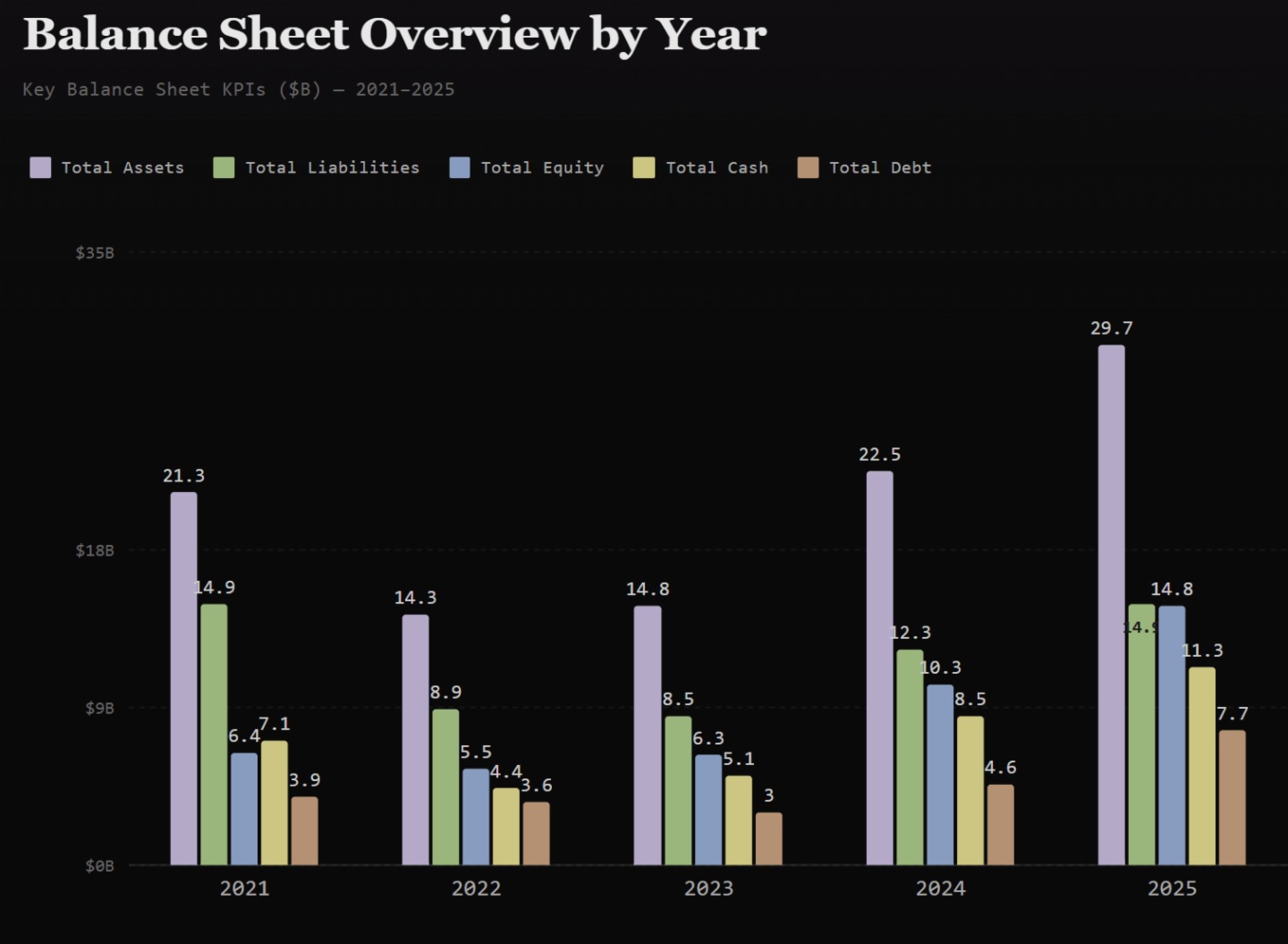

資産負債表可視化:  要點總結:

要點總結:  數據來源:雅虎財經

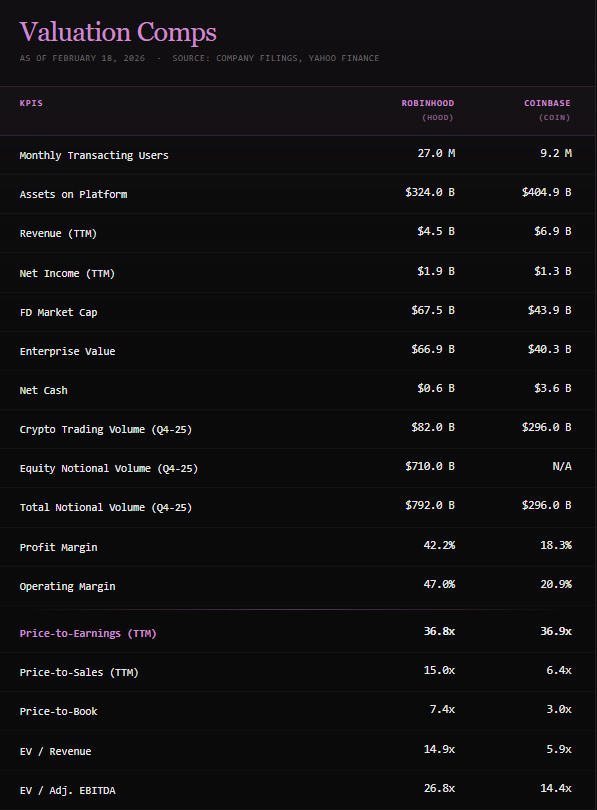

數據來源:雅虎財經  要點總結 這兩只股票的市盈率都接近於 37 倍(均基於過去一年的盈利數據計算得出)。但相似之處僅止於此。在幾乎所有其他指標上,COIN 的價格大約只有 HOOD 的一半。市場向我們傳達的信息是,相對於 Coinbase,投資者更看重 Robinhood 的盈利質量和增長潛力。 這是為何?利潤率。Robinhood 的營業利潤率高達 47%,淨利潤率也達到 42%,是 Coinbase(分別為 21% 和 18%)的兩倍多。這使得 Robinhood 在營收比 Coinbase 低 35% 的情況下,營業利潤卻高出 45%(2.09 美元對比 1.44 美元)。 需要注意兩點:Coinbase 2025 年的運營支出包括與數據洩露事件相關的 3.45 億美元,以及數額可觀的 Deribit 整合成本,這些成本可以說是非經常性支出。此外,由於營銷和獲客成本的增加,Robinhood 第四季度的運營支出(與去年同期相比)增長了 38%。總的來說,Robinhood 的成本控制比 Coinbase 更為有效。相對於其收入而言,Robinhood 的運營更為精簡。我們認為這主要歸因於其業務重點和分銷渠道的不同。Robinhood 的目標客戶群體是千禧一代和 Z 世代的零售用戶。而 Coinbase 則試圖同時服務於機構客戶和零售客戶群體,從而不斷拓展産品綫,並因此産生了更高的運營費用。 在現金方面,Coinbase 擁有 113 億美元的現金(幾乎是 Robinhood 43 億美元的 3 倍),此外還有 20 億美元的比特幣和 6.23 億美元的戰略投資——總計 141 億美元的可用資源,為應對任何加密貨幣低迷時期提供了數年的生存緩沖空間。 在債務方面,Robinhood 的絕大部分債務(118 億美元,而 Coinbase 為 77 億美元)是運營經紀業務債務(以借入證券和用戶保證金應收款為抵押的證券貸款)。Robinhood 實際上沒有未償還的長期公司債券,因此其公司債務基本為零。Coinbase 的債務為 77 億美元,分六期發行可轉換債券和優先債券,但其綜合利率極低,僅為 1%。 從股票回購來看,Robinhood 於 2024 年第三季度開始回購股票,並且回購力度很大。目前,他們已回購了價值 9.1 億美元的股票,平均價格為每股 40.64 美元。其中,第四季度回購了 1 億美元,平均價格為每股 119.86 美元。Coinbase 於 2025 年開始回購股票,回購金額為 4.08 億美元。在 2025 年致股東信中,他們表示將在熊市中伺機回購。與此同時,首席執行官 Brian Armstrong 一直在出售其創始人股份,此舉引發了負面關注,並造成了不良輿論。從 2025 年 4 月到 2026 年 1 月,Armstrong 總共出售了約 5.5 億美元的股票(完全超過了公司回購的金額)。這約佔其持股的 3.3%,而他目前仍持有約 75 億美元的股票(我們認為自 2022 年以來,他已出售了約 10% 的持股)。正如前文所述,這在觀感上確實不太好,但我們認為市場反應過度了。為什麼?實際上對於一位淨資産主要集中在自己創立的公司裡的科技公司創始人來說,這屬於常規做法。這些股票出售是事先計劃好的,而且僅佔其持股的 3.3%。因此,這種行為的表面效果不太好,但在我們看來,這並不是一個嚴重的警示信號。

要點總結 這兩只股票的市盈率都接近於 37 倍(均基於過去一年的盈利數據計算得出)。但相似之處僅止於此。在幾乎所有其他指標上,COIN 的價格大約只有 HOOD 的一半。市場向我們傳達的信息是,相對於 Coinbase,投資者更看重 Robinhood 的盈利質量和增長潛力。 這是為何?利潤率。Robinhood 的營業利潤率高達 47%,淨利潤率也達到 42%,是 Coinbase(分別為 21% 和 18%)的兩倍多。這使得 Robinhood 在營收比 Coinbase 低 35% 的情況下,營業利潤卻高出 45%(2.09 美元對比 1.44 美元)。 需要注意兩點:Coinbase 2025 年的運營支出包括與數據洩露事件相關的 3.45 億美元,以及數額可觀的 Deribit 整合成本,這些成本可以說是非經常性支出。此外,由於營銷和獲客成本的增加,Robinhood 第四季度的運營支出(與去年同期相比)增長了 38%。總的來說,Robinhood 的成本控制比 Coinbase 更為有效。相對於其收入而言,Robinhood 的運營更為精簡。我們認為這主要歸因於其業務重點和分銷渠道的不同。Robinhood 的目標客戶群體是千禧一代和 Z 世代的零售用戶。而 Coinbase 則試圖同時服務於機構客戶和零售客戶群體,從而不斷拓展産品綫,並因此産生了更高的運營費用。 在現金方面,Coinbase 擁有 113 億美元的現金(幾乎是 Robinhood 43 億美元的 3 倍),此外還有 20 億美元的比特幣和 6.23 億美元的戰略投資——總計 141 億美元的可用資源,為應對任何加密貨幣低迷時期提供了數年的生存緩沖空間。 在債務方面,Robinhood 的絕大部分債務(118 億美元,而 Coinbase 為 77 億美元)是運營經紀業務債務(以借入證券和用戶保證金應收款為抵押的證券貸款)。Robinhood 實際上沒有未償還的長期公司債券,因此其公司債務基本為零。Coinbase 的債務為 77 億美元,分六期發行可轉換債券和優先債券,但其綜合利率極低,僅為 1%。 從股票回購來看,Robinhood 於 2024 年第三季度開始回購股票,並且回購力度很大。目前,他們已回購了價值 9.1 億美元的股票,平均價格為每股 40.64 美元。其中,第四季度回購了 1 億美元,平均價格為每股 119.86 美元。Coinbase 於 2025 年開始回購股票,回購金額為 4.08 億美元。在 2025 年致股東信中,他們表示將在熊市中伺機回購。與此同時,首席執行官 Brian Armstrong 一直在出售其創始人股份,此舉引發了負面關注,並造成了不良輿論。從 2025 年 4 月到 2026 年 1 月,Armstrong 總共出售了約 5.5 億美元的股票(完全超過了公司回購的金額)。這約佔其持股的 3.3%,而他目前仍持有約 75 億美元的股票(我們認為自 2022 年以來,他已出售了約 10% 的持股)。正如前文所述,這在觀感上確實不太好,但我們認為市場反應過度了。為什麼?實際上對於一位淨資産主要集中在自己創立的公司裡的科技公司創始人來說,這屬於常規做法。這些股票出售是事先計劃好的,而且僅佔其持股的 3.3%。因此,這種行為的表面效果不太好,但在我們看來,這並不是一個嚴重的警示信號。 内容來源:TECHUB NEWS

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

香港領先,世界一流的科技媒體平台 在數字化時代,Web3技術的崛起為媒體行業注入了新的活力。作為香港領先的Web3媒體平台,Techub News憑借其專業的團隊、豐富的資源和創新的業務模式,成為了行業内的佼佼者。Techub News,作為香港的科技媒體翹楚,致力於打造「香港領先,世界一流」的科技媒體和新媒體集群。Techub News平台提供最新、最快、最專業的Web3科技資訊,為用戶呈現科技前沿的無限魅力。

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享