人工智能與電力供應當下的矛盾點

當前,大模型已經從技術熱潮轉向實用賦能,AI正在深度重塑數字經濟底座。算力作為AI基石,需求量呈指數級躍遷,而算力的盡頭是電力——一場圍繞能源的博弈正在數據中心機房内悄然展開。

近期特斯拉CEO埃隆·馬斯克與英偉達CEO黃仁勳,多次公開強調未來的人工智能發展將依賴於能源供給特別是清潔電力的可獲得性。而作為AI産業的「掌舵人」的黃仁勳更是抛出的一組數據,更是直接撕開了AI高速發展背後的能源焦慮:到2027年,僅英偉達供應的GPU集群,年耗電量就將達到150-200GW,相當於1.5個法國全國的用電量!

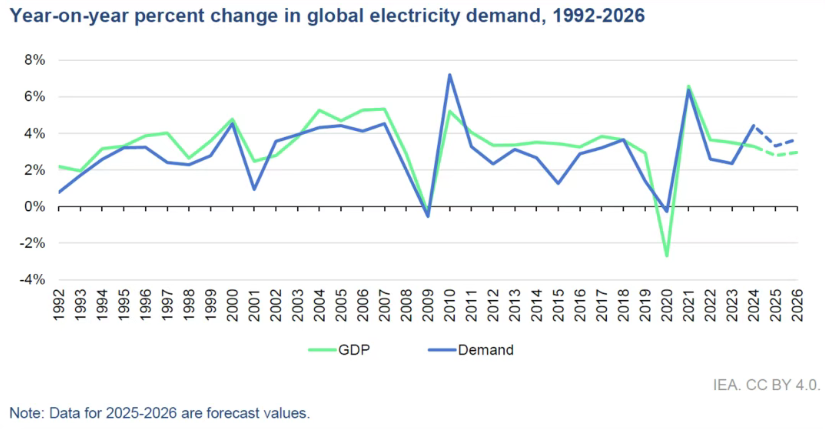

根據IEA《電力2025》的數據,2024年全球電力需求達到29,038太瓦時(TWh),同比增幅達到4.3%——不僅高於2023年的全球電力需求增速,也高於2024年全球能源需求增速(2.2%),以及同年的全球GDP增長率(國際貨幣基金組織統計口徑:3.2%,世界銀行統計口徑:2.9%)。而設其中AI算力的用電量的增長顯而易見。

圖:1992年-2026年全球用電量需求與GDP對比

圖表來源:IEA《全球電力市場半年報:2025H1》

北美「電力荒」的三大斷層

1、需求爆發與電網擴容的「時間差」

ChatGPT引爆AI算力競賽後,美國科技巨頭計劃到明年底投入7,370億美元新建數據中心,單年需電80 GW——超過德國全國峰值負荷。但一條新輸電綫路從立項到並網往往需5–7年,變壓器交期已排至2–3年後,導致加州聖克拉拉等地出現「機房已建成、電綫沒插上」的怪象:57個數據中心排隊等電,部分項目空置三年無法投運。

2、超高功率密度與老舊電網的「容量差」

英偉達最新Blackwell單卡功耗高達1,000 W,一個AI訓練集群可同時吃下一座10萬人口城市的電量;而多數亞太在運數據中心按5–10 kW/機架設計,配電與散熱架構根本撐不住40 kW以上AI服務器。結果是:芯片到位即「趴窩」,微軟CEO坦言「大量GPU躺在機架上,因缺電無法開機」。

24×365訓練模式與清潔電力的「結構差」

AI訓練負載全天候拉滿,光伏風電卻因晝夜、天氣波動無法連續供電;地熱、小堆等基荷電源尚在示範期,短期内補不上缺口。美國部分州為保數據中心用電,已出現居民電價上漲3倍、社區集體抗議的「用電擠兌」。

國内電力催生機遇,儲能電池ETF(159566)精準捕捉龍頭貝塔

權威機構預測:2030年美國算力規模4960 EFLOPS, 2024-2030年用電復合增長率33%;2024-2028年用電發合增長年19%;預計2030年美國數據中心用電佔比提升至15%。而中國變壓器出口額2025年前三季度同比增39%,金盤科技、新特電氣等企業憑借交付周期短(6–9個月)、成本低20%–30%的優勢,正加速替代美歐老牌供應商;英偉達推動800 V HVDC/SST新架構,進一步放大技術升級紅利。

另一方面,GE、三菱等海外龍頭産能排至2027年,留下明顯空檔。國内傑瑞股份已拿到AI巨頭兩筆超億美元訂單,驗證國産高可靠性機組切入北美高端市場的可行性;陽光電源、同飛股份等儲能企業同步受益,形成「燃機+儲能」打包方案,打開單價高、粘性強的藍海市場。

儲能電池ETF(159566):跟蹤國證新能源電池指數,65%權重集中在儲能係統(電池、逆變器、液冷、消防等),35%權重落在電池制造,真正「一籃子」打包鋰/鈉/液流電池、正負極、電芯、係統集成等主流技術路綫,規避低端産能過剩環節,龍頭貝塔捕捉更精準。相關場外聯接基金(A/C:021033/021034)。

有分析表示,在算力需求激增的當下,能源保障成為關鍵環節,綜合此前英偉達在800V數據中心供電架構白皮書中提出的兩級儲能架構,儲能相關産業鏈有望深度受益於AI發展浪潮下對高質量電能的需求。

内容來源:有連雲

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

國内領先的智能金融信息引擎

或

或 按钮分享

按钮分享