大家好,我是海豚君!

$羅佈樂思(RBLX.US) 美東時間 10 月 30 日美股盤前發佈了 2025 財年第三季度業績。整體業績全面超預期,但市場可能不滿的是,四季度虧損超預期和指引隱含的增長趨勢(放緩過快)。

海豚君認為,這背後本質上還是畏高心理,高估值下加劇了對後續高增長持續性的擔憂(尤其是考慮到二季度爆款遊戲 Grow a Garden 的用戶粘性走弱下),因而選擇兌現利好離開。但中長期下,我們仍然看好 Roblox 的平台生態壁壘和價值擴張,可關注短期估值回調時期的機會。

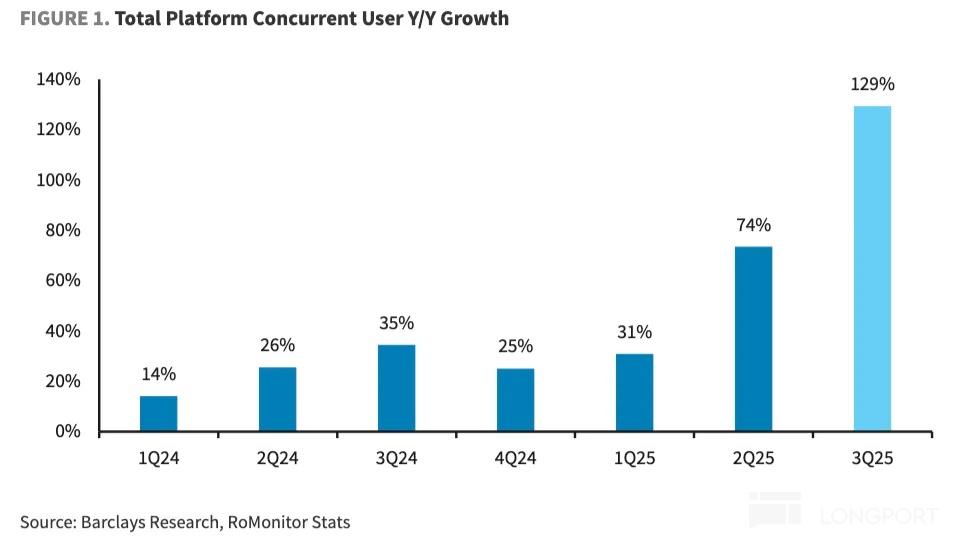

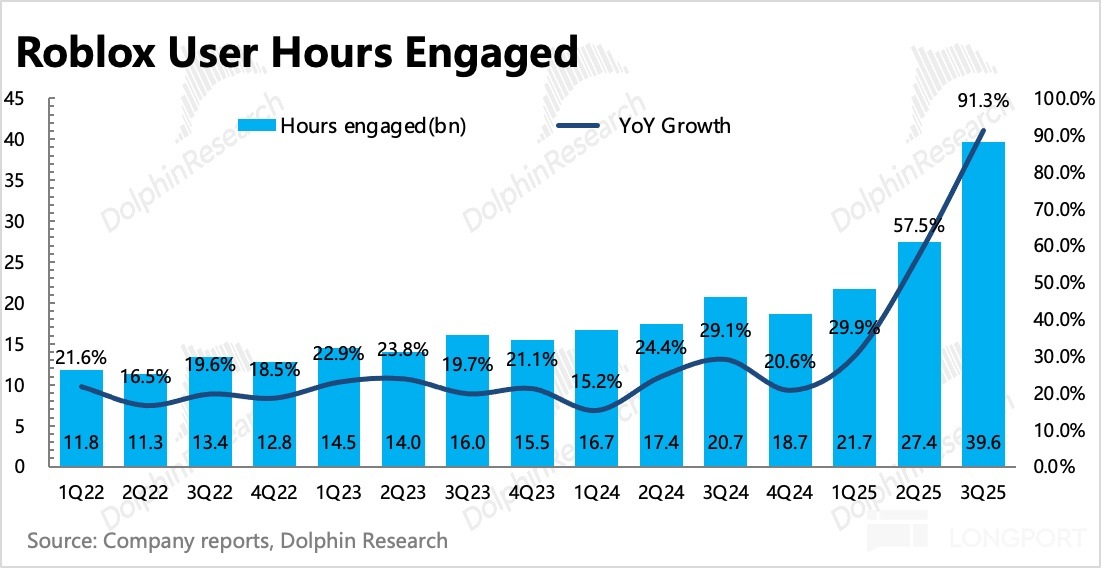

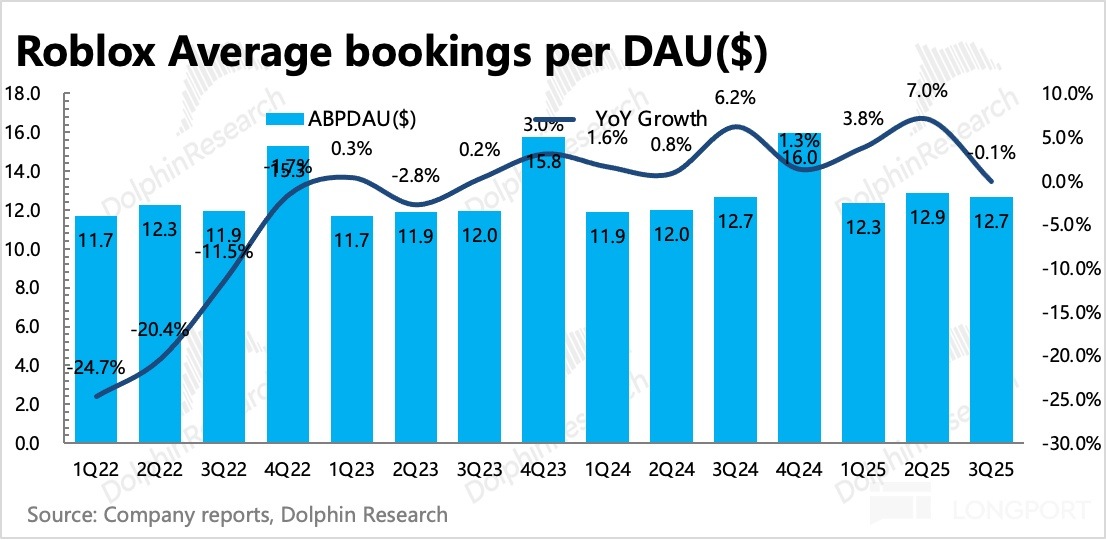

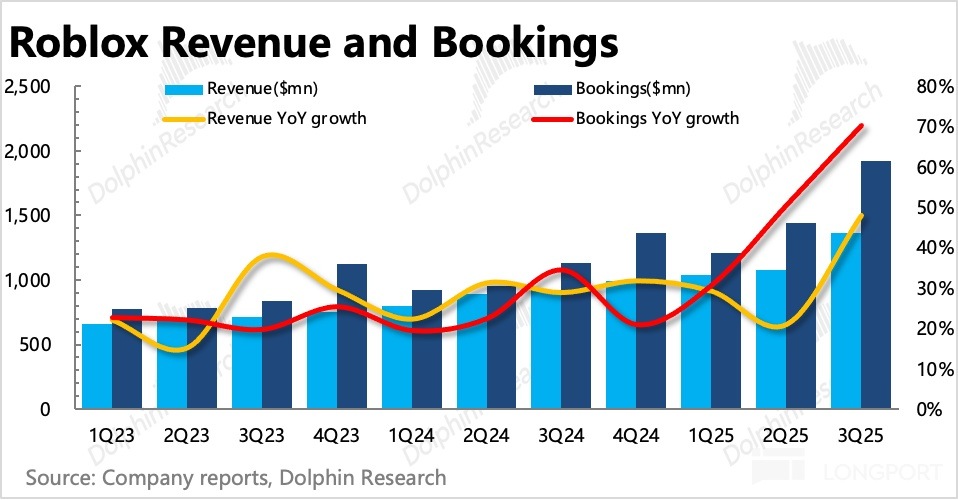

1、受益熱門遊戲,三季度平台流水、DAU 均同比增長 70%,顯著超出公司保守指引。雖然實際表現也超過賣方一致預期,但考慮到三季度平台同時在綫人數同比增加 130%,按照在綫人數與 Bookings 變化趨勢來看,三季度大大超指引(+40%)概率非常高,因此海豚君判斷,買方情緒會比一致預期要積極得多。

2、四季度指引隱含增速放緩過快:在三季度 70% 的跳躍式增長下,四季度指引流水增速迅速放緩到 50% 達到 20 億,意味著環比只增加了 4%,年化未來一年的增速為 17% 低於 20% 的長期目標。與此同時,從絕對值上看雖然指引的 20 億要比一致預期的 18.5 億更高,但按照市場原來的預期,四季度環比增速有 8%,年化未來增速為 36%。只有 36% 以上的内生增速才能匹配上當前 50x 以上的 P/E 水平。

但這一場景似曾相識,在 Roblox 歷史財報季中多次出現。海豚君認為,由於遊戲本身的周期 + 返校日等特定擾動,季節性波動難以避免,況且在遊戲裡,當期瘋狂暴增,下季度出現大量流失是正常現象。拉長視角看,短期擾動不改長期擴展態勢。

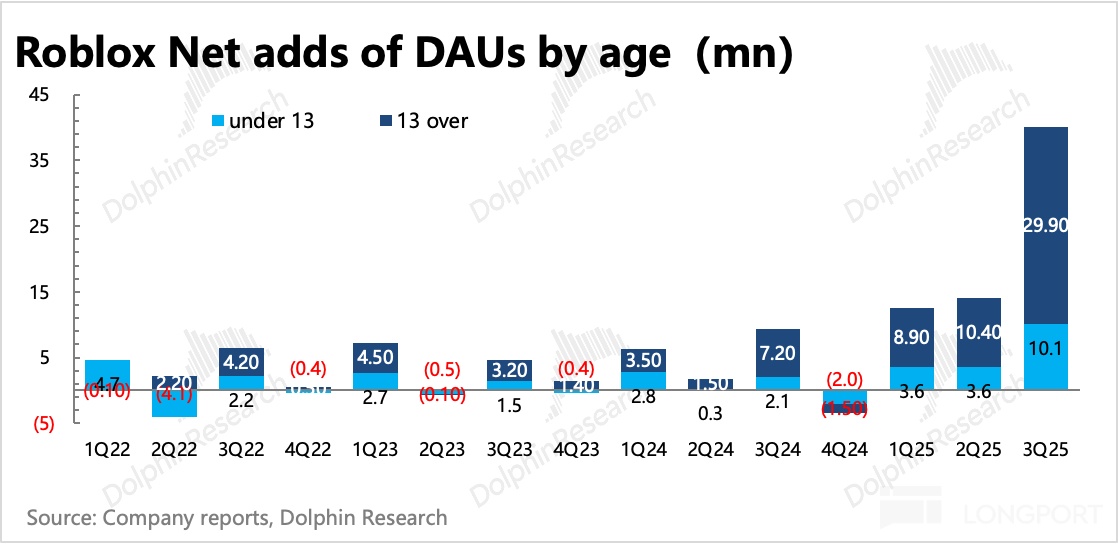

3、亞太地區、13 歲以上用戶增長最多:三季度 DAU 達到 1.5 億,按照一般遊戲的 DAU/MAU 粘性對比,整體用戶規模應該已經超過 4 億,距離 10 億目標的進程快要過半。

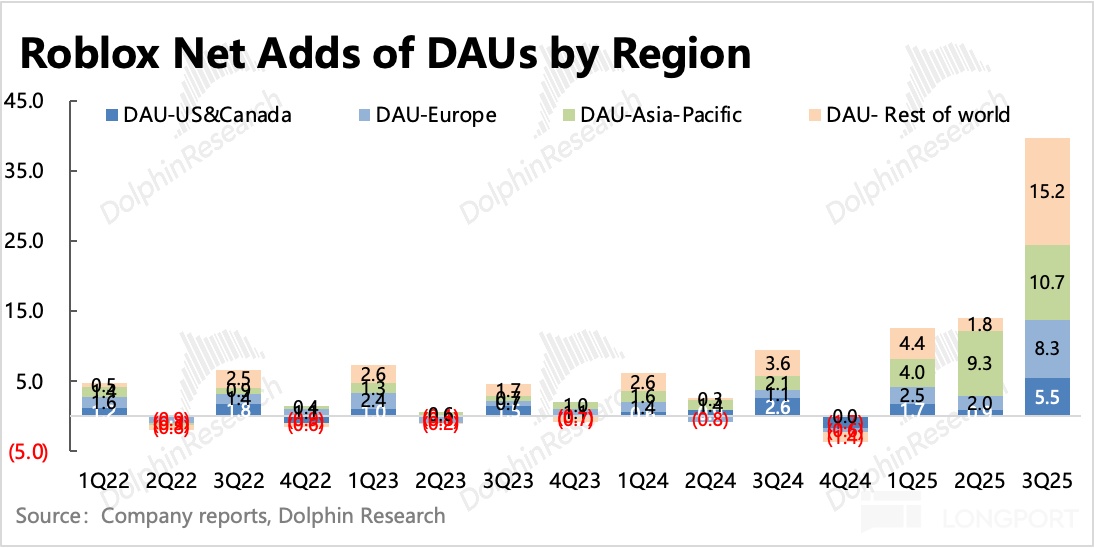

細分來看,不同地區都有破紀錄的季度淨增長規模,其中亞太和其他地區增長用戶數最多,佔了總淨增用戶數的 60%,主要得益於分區定價策略開始産生效果,刺激了用戶可承受的購買意願,其中印尼帶來的新增用戶最多。

從年齡上看,三季度仍是 13 歲以上用戶增長更多,除了本身平台内容質量逐步提高帶來,也與 9 月有返校季影響,拉低了低齡用戶的活躍度。

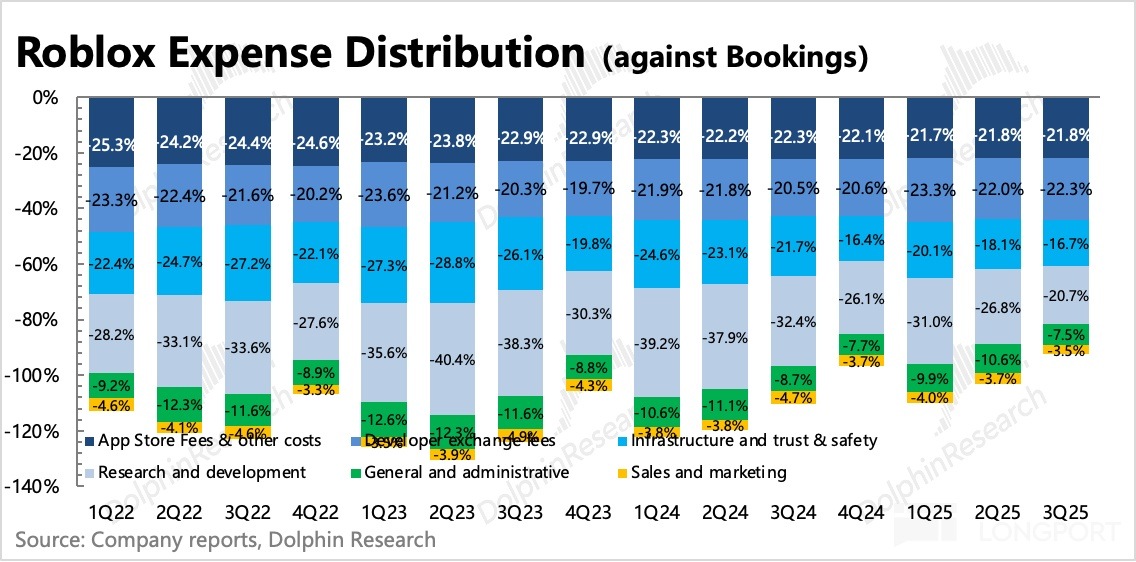

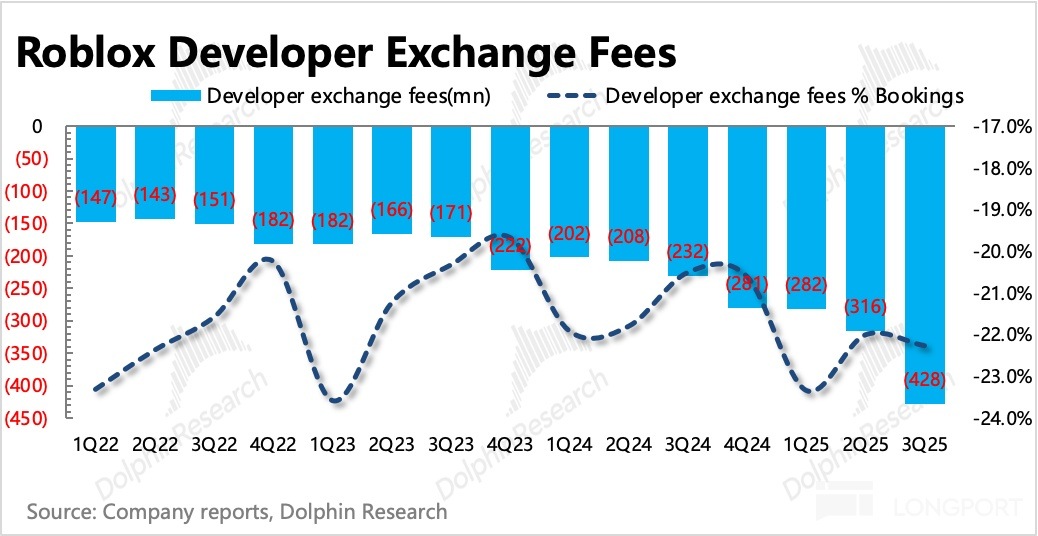

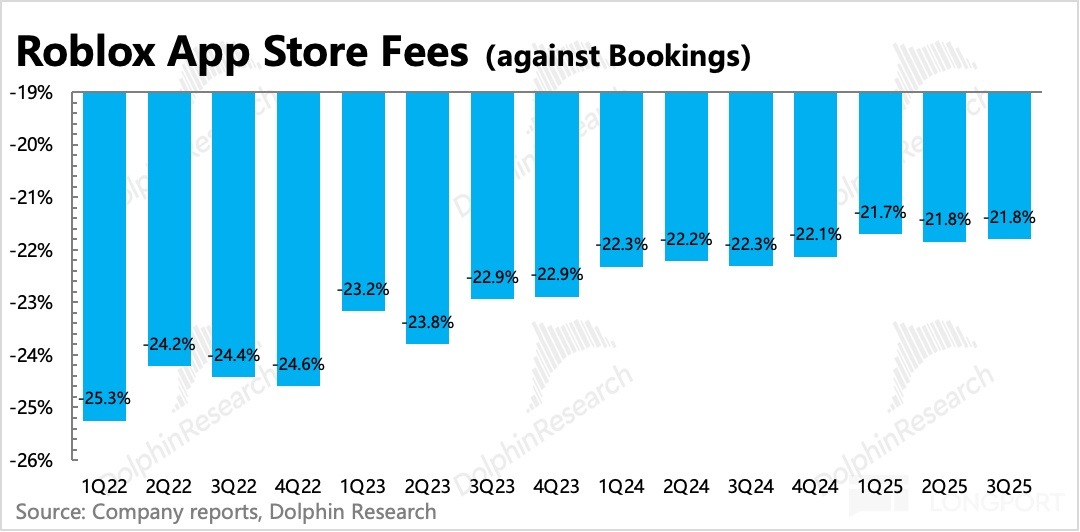

4、繼續提高開發者分成:海豚君說過,讓我們對 Roblox 中長期保有信心的關鍵變化,就是公司開始有意識的提高對開發者的分成。短期視角,提高開發者分成多少會影響盈利釋放。

但長期來看,要想 Roblox 跳出小産品周期邏輯,繼續走平台擴張的邏輯,就需要營造一個健康的生態,這裡面優質内容開發者是非常重要的角色,因此做好相關激勵機制,對整體生態的發展是關鍵。這在從去年以來不斷有爆款出現,帶動平台在非客觀因素下(如三年前的疫情紅利)做到了真正激活内生增長,就能印證這一策略的有效性。

三季度開發者分成比例(佔流水比重)雖然環比僅略有增加,但同比增加 2pct。與此同時,相比收入比例來看是持續走高的。這說明,隨著優質遊戲的增多,平台遊戲的平均生命周期延長,遞延確實拉長,但仍然是基於實際流水到賬情況保持對開發者的正常分成。

而從 RDC 大會獲悉,四季度公司將開發者 Robux 幣與真實美元的換匯比例做了調整,較之前有所 「升值」(1 Robux 能夠換 0.0038 美元,較之前上漲 8.5%)。雖然可能會對四季度盈利有影響,但這同樣是一個長期對生態正面促進的重要舉措。

5. 指引虧損有所加大:盡管讓利開發者,但開發者可以帶來更多的優質遊戲,從而吸引平台破圈、用戶提高付費,最終帶來的收入擴張,更容易推動盈利提升。對 Roblox 來說,除了推進廣告業務和更多 AI 工具開發,而可能會産生一些新增的研發、銷售費用,其他時間除開發者分成外,總體費率相對穩定,因此只要收入擴張,就能自然帶來經營效率的提高。

如下圖,3 月推出的 Roblox Cube 模型,方便開發者自動生成内容:

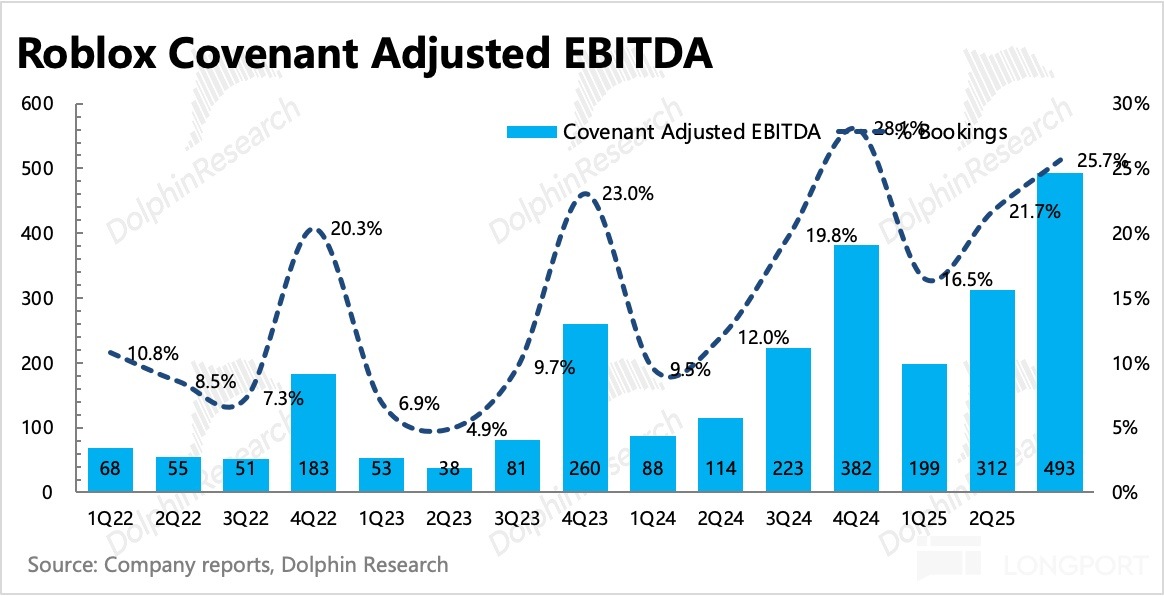

實際來看,三季度 GAAP 經營虧損近 3 億,虧損率收窄至 22%,剔除 SBC、利息、折舊攤銷後的 Non-GAAP EBITDA 為 0.46 億,利潤率 2.4%。但由於 Roblox 待確認的遞延收入很高,考慮這部分收入後,Covenant Adj. EBITDA 利潤率則環比提升 4pct 到到 26%,也更能體現真實經營狀況。

管理層對 Q4 虧損指引再次超過 3 億,虧損幅度高於市場預期,可能由於增加開發者分成(蘿蔔幣匯率調整)、安全等基礎運營費。調整後 EBITDA 指引中位數為 27%,環比改善有所放緩,海豚君認為除了返校季可能影響創收外,上述說的對開發者換幣比例優待也會對短期利潤有一些影響。

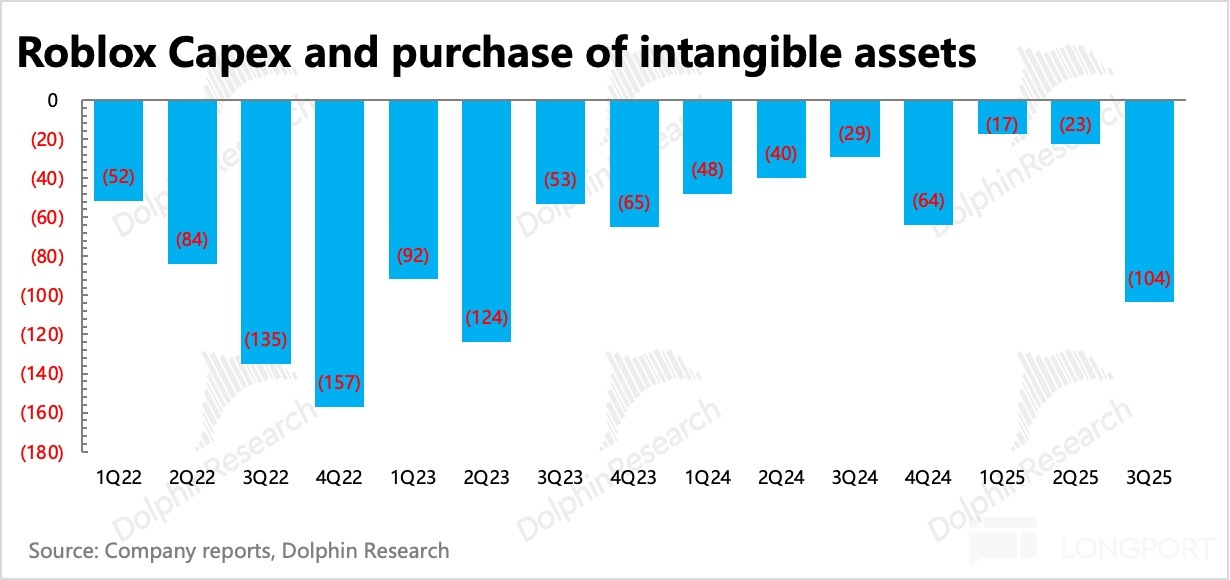

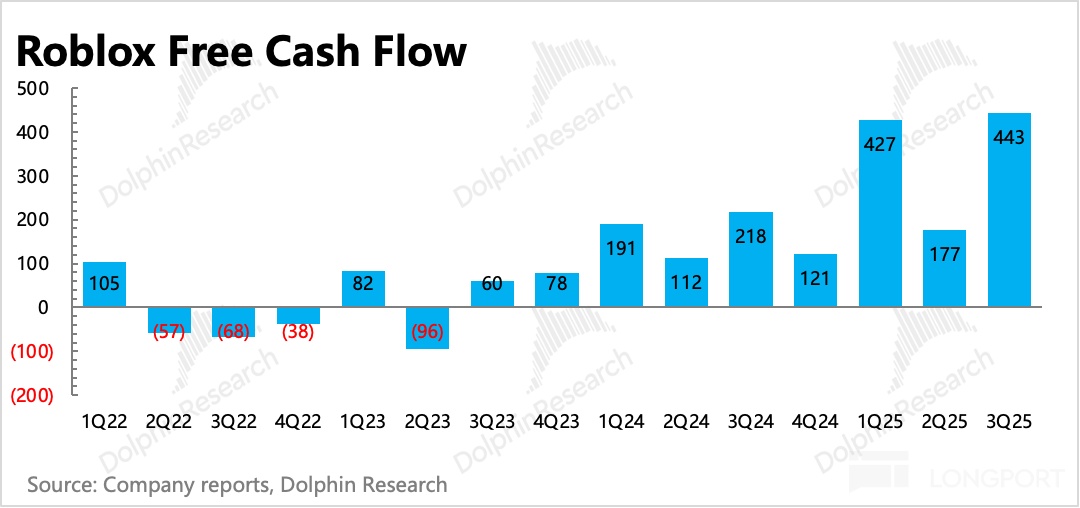

三季度自由現金流同比翻倍增長達到 4.4 億,佔當期 Bookings 的 23%。

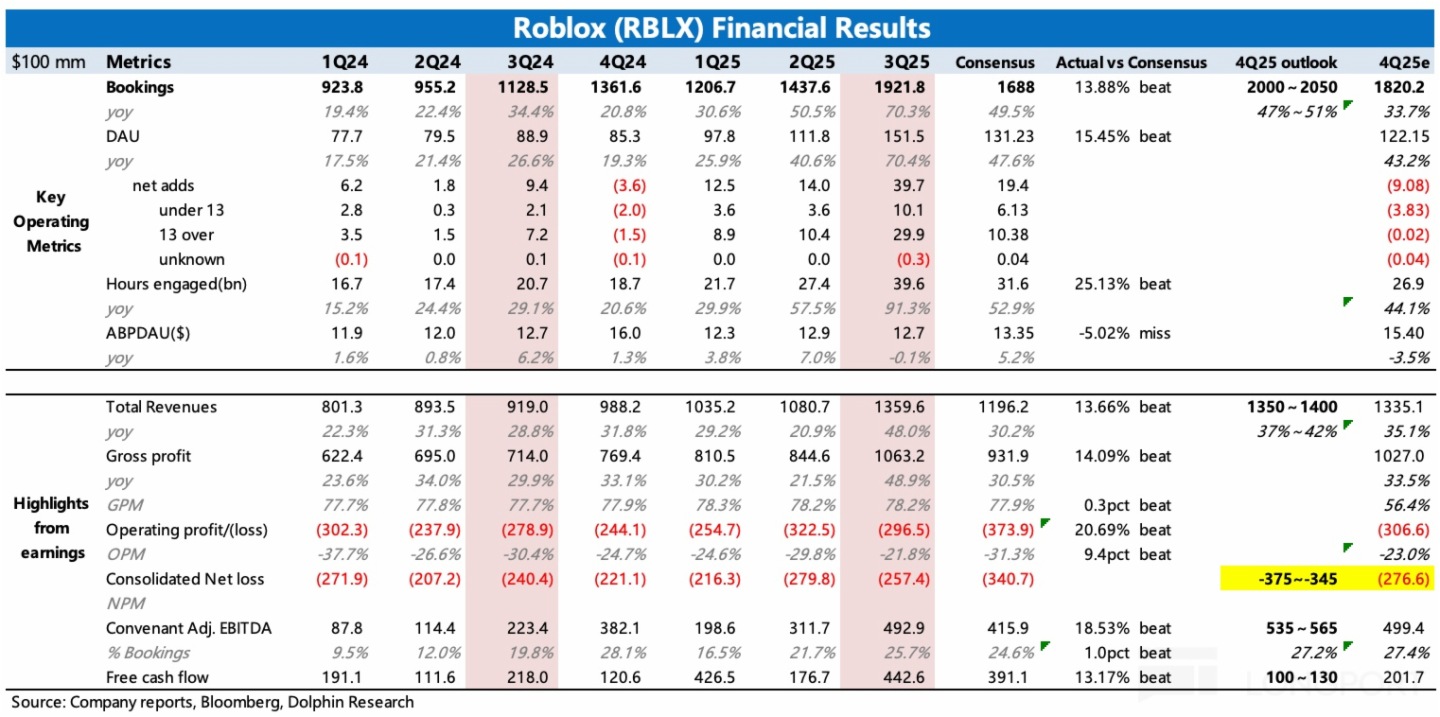

6. 財務指標一覽

(注意:下圖 BBG 一致預期比較落後,並未完整體現財報前的市場預期調整以及更樂觀的買方預期(定價方),因此這次 beat 幅度實際沒那麼大。)

海豚投研觀點

整體來說,三季度業績還可以。市場反饋負面,除了對開發者分成提高對四季度的虧損超預期之外,其次主要就是基於對指引隱含的增長趨勢放緩過快不滿。如果主要因讓利更多給開發者而導致虧損超預期,海豚君認為反倒可以從長期視角積極看待。而如果是增長問題,正如海豚君前文所說,這在 Roblox 歷史上並非首次。只能說,高估值壓力下,部分資金難免有利好兌現、落袋為安的考慮。

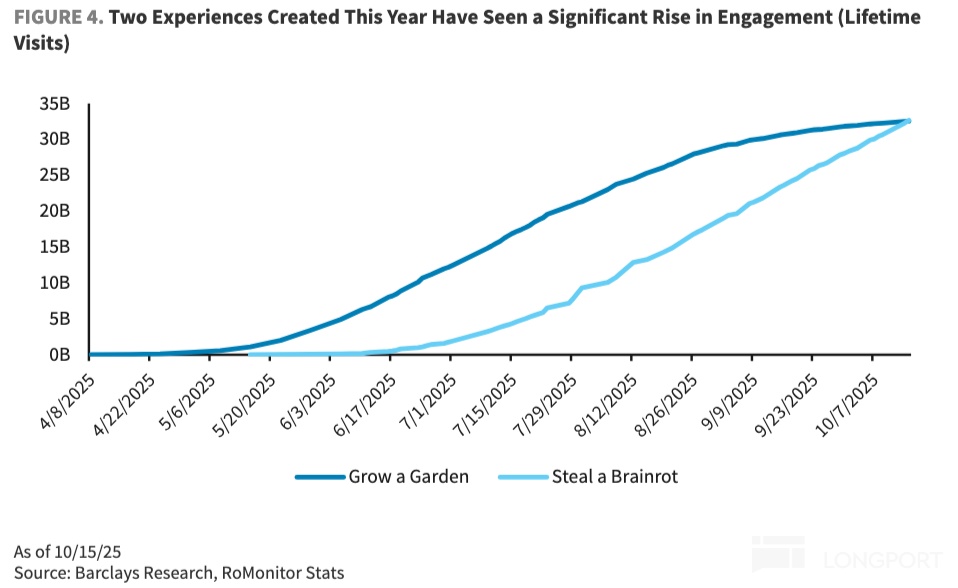

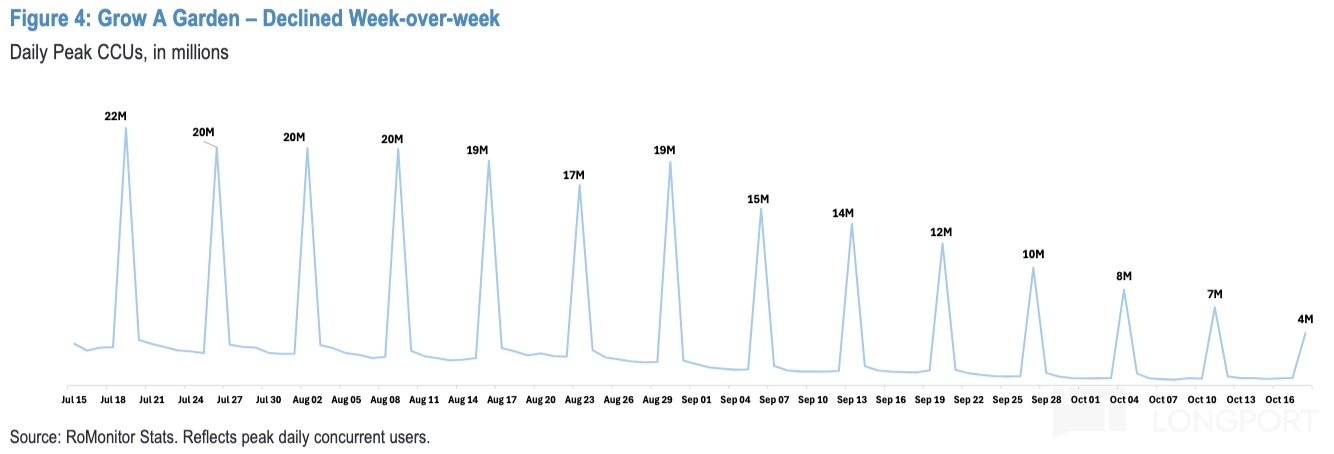

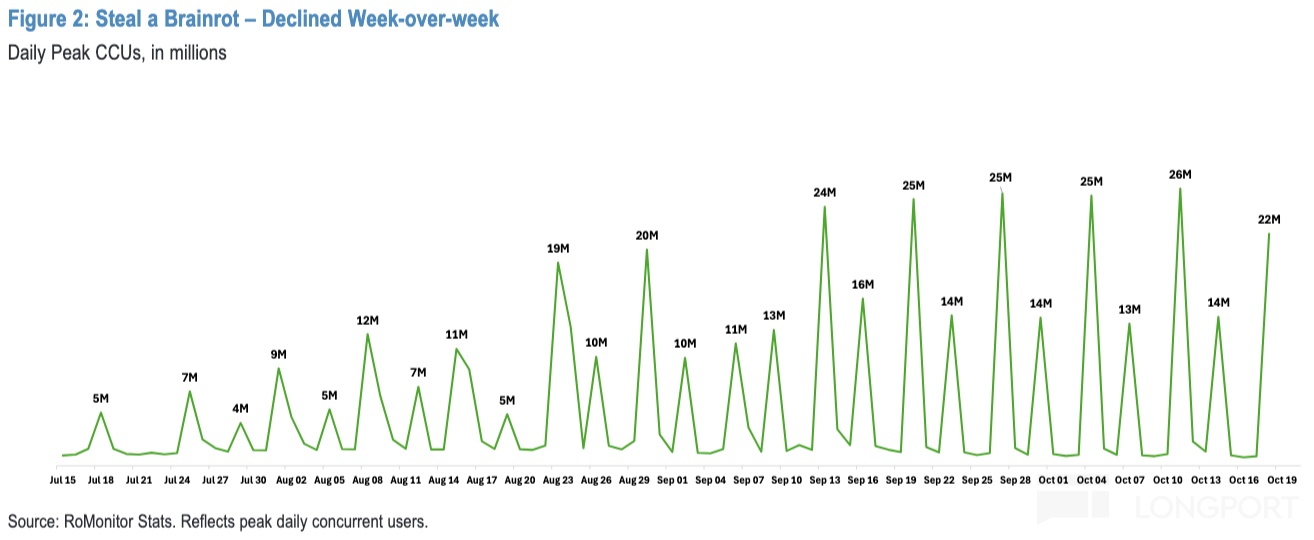

Q2 超預期業績發佈至今,Roblox 的股價實際沒怎麼漲。這其中的主要影響因素,就是二季度的爆款遊戲《Grow a Garden》在進入 8 月之後用戶參與顯著放緩,Roblox 也因此而回調了 15%。當另一新爆款《Steal a Brainrot》用了更快的速度接棒《Grow a Garden》的用戶流量,股價才重新修復。

盯産品周期,是跟蹤遊戲公司的一貫做法。但由於遊戲本身更輕量且更易在 Roblox 上切換新遊,因此同樣是一款大 DAU 爆款,Roblox 上的小遊戲平均生命周期應該相對低於有實力留存的獨立 App。這樣一來,給我們去盯 pipeline 增加了成本。

但正如海豚君上季度闡述的觀點:Roblox 並不適合看做傳統的遊戲公司,而更適合看做平台。Roblox 最大的優勢就是不缺内容供給,變相的養了一大群開發商,時刻在生産内容和養成爆款。對於 Roblox 來說,無需承擔賭爆款的風險。這就好比 YouTube 和 B 站的邏輯。只要把經濟生態平衡好,那麼創造者、用戶之間就可以形成相互促進的正循環,好内容總會出現的。

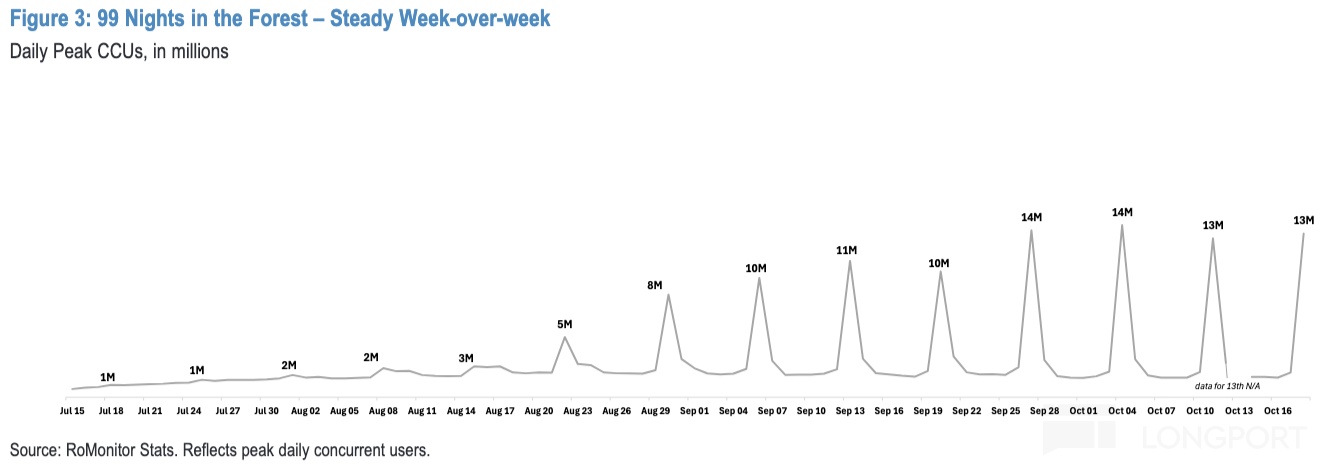

因此《Grow a Garden》之後是《Steal a Brainrot》,《Steal a Brainrot》還未完全衰減,後面又來了《99 Nights in the Forest》,隨後又是《Plants Vs. Brainrots》。雖然後兩者爆發性不如《Steal a Brainrot》,但這種接棒的趨勢印證了 Roblox 的内循環生態逐步穩固——這使得,縱使遊戲之間此消彼長,但平台整體處於擴張趨勢。

除了平台内生增長外,中長期的增長推動還有廣告、蘋果稅改革等故事。因此海豚君對 Roblox 的中長期前景依舊看好,只是依然是好公司 vs 好價格的問題。

假設未來兩年仍然能保持 25% 的 Bookings 增速(高於公司 3 年前定下的長期目標 20%),在明年利潤率略有提升下(+2pct),實現 Adj. ebitda 22 億,兩年 CAGR 為 30%。以目前市值算還有 38x EV/EBITDA,顯然不算足夠安全。但若給點盈利拐點的溢價,回調至 35x(770 億,相比上季度估值有所提升)以下則可以積極關注起來。

以下為 Roblox 關鍵指標圖表:

同樣不包含 SBC 費用的經調整 EBITDA 指標,按原計算方式還原後(也就是在 Adj. EBITDA 上增加淨遞延收入,即遞延收入 - 遞延成本),三季度 Covenant Adj. EBITDA 同比增長 121%,利潤率(%Bookings)為 25.7%,同比增加近 6 個點。

<此處結束>

海豚投研「Roblox」歷史文章:

財報

2025 年 7 月 31 日電話會紀要《Roblox(紀要):激勵視頻廣告已上綫,採用率持續增長》

2025 年 7 月 31 日財報點評《Roblox:爆款神助攻,重回生態破圈》

2025 年 5 月 2 日財報點評《Roblox:翻身元宇宙,避險真堡壘?》

2025 年 2 月 9 日電話會紀要《Roblox(紀要):讓利開發者,做大生態。》

2025 年 2 月 9 日財報點評《「滑跪」 Roblox:元宇宙終極扛旗手也要倒下了?》

2024 年 3Q24 電話會紀要《Roblox:向遊戲流水市佔率 10% 的長期目標邁進!(3Q24 電話會紀要)》

2024 年 3Q24 財報點評《Roblox 的成長命門是 「破圈」》

2024 年 8 月 2 日 2Q24 電話會紀要《Roblox:指引謹慎,只為留有餘地(2Q24 電話會)》

2024 年 8 月 2 日 2Q24 財報點評《Roblox:指引提高了,為何市場還是不滿?》

2024 年 5 月 11 日 1Q24 電話會紀要《Roblox:收入指引下調出於謹慎考慮,4 月初增速已恢復(1Q24 電話會紀要)》

2024 年 5 月 10 日 1Q24 財報點評《Roblox:關鍵指標掉鏈子,增長質疑又起》

2024 年 2 月 8 日 4Q23 電話會紀要《Roblox:積極的增長指引源於良好的用戶數據表現(4Q23 電話會)》

2024 年 2 月 8 日 4Q23 財報點評《Roblox:增長和減虧,一個都不想落下》

2023 年 11 月 8 日 3Q23 財報點評《Roblox:借旺季 「一雪前恥」》

2023 年 8 月 11 日 2Q23 電話會紀要《Roblox:用戶體驗優先,維持生態擴張(2Q23 電話會紀要)》

2023 年 8 月 9 日 2Q23 財報點評《Roblox:盈利暴雷,擊穿高估值》

深度

2023 年 7 月 18 日《用 Roblox 押寶元宇宙,值不值?》

2023 年 7 月 13 日《Roblox:吞不了元宇宙的 「大餅」》

本文的風險披露與聲明:海豚投研免責聲明及一般披露

内容來源:長橋海豚投研

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享