一、風格極致分化的本質與信號

市場風格極致分化通常是資金高度集中追逐特定板塊的結果。這種分化往往呈現幾個特徵:特定風格/行業類公司漲幅巨大,而較多股票滯漲甚至下跌;成長與價值風格收益差達到歷史極端水平。

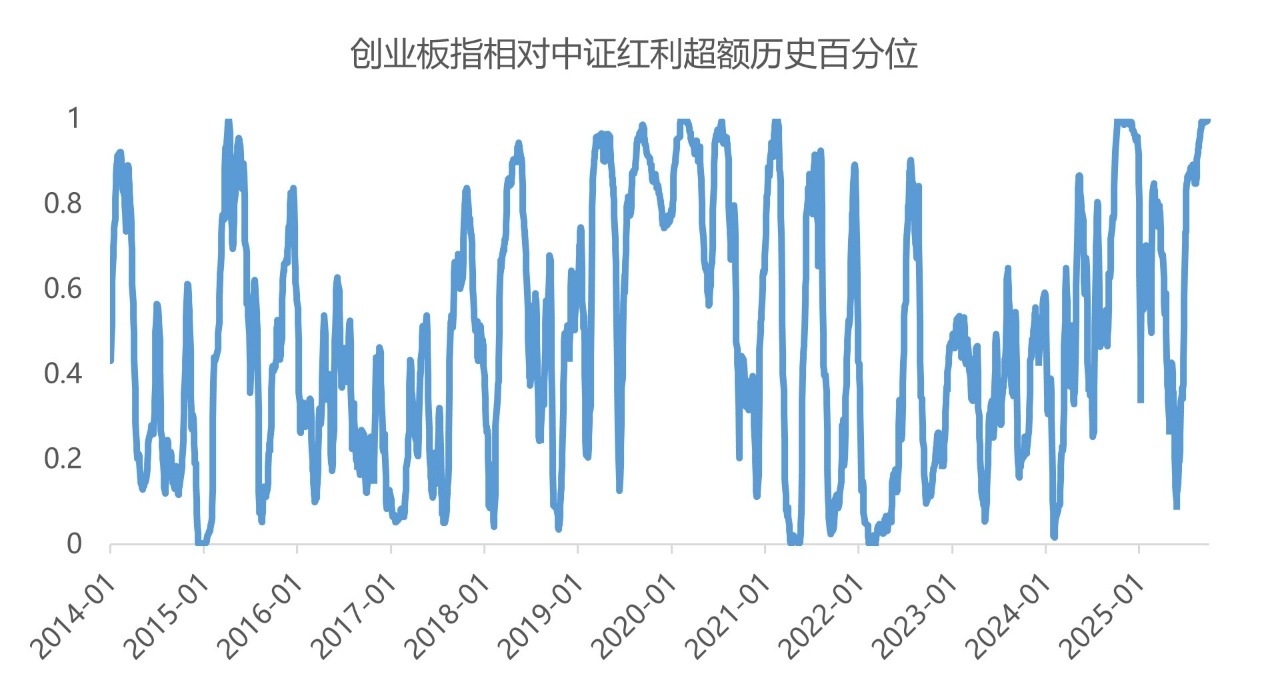

從歷史數據看,當創業板指與中證紅利的3個月收益差達到歷史90%以上分位時,往往標誌著風格分化已處於極端狀態。當前這兩者的收益差處於歷史99.6%分位,接近歷史最高水平,表明當前市場分化程度已經相對極致。

二、均值回歸的歷史規律

歷史表明,A股市場風格極致分化後往往會出現均值回歸現象,後續行情大概率會擴散或出現板塊輪動。

數據來源:Wind,2014.01.01–2025.10.10

典型歷史案例:

2015年風格切換:在2014年四季度價值風格領先達到極端位置後,2015年出現風格逆轉。2015年1月至5月,創業板指漲141.03%,中證紅利僅漲56.65%,實現了明顯的風格回歸。

2017年藍籌股崛起:在經過2015-2016年小盤股佔優後,2017年市場風格轉向大盤藍籌股。中證紅利當年上漲21.34%,而創業板指下跌10.07%,價值風格明顯佔優。

2020年疫後復蘇:2020年新冠疫情後,隨著寬松政策出台和經濟復蘇,成長風格跑贏價值風格。2021年2月至2022年4月,中證紅利漲18.21%,而創業板指跌25.56%,實現了風格再平衡。

三、當前市場環境分析與策略復盤

極端估值分化:如前所述,當前創業板指與中證紅利的收益差處於歷史99.6%分位,接近歷史最高水平,表明分化程度已經相當極端。

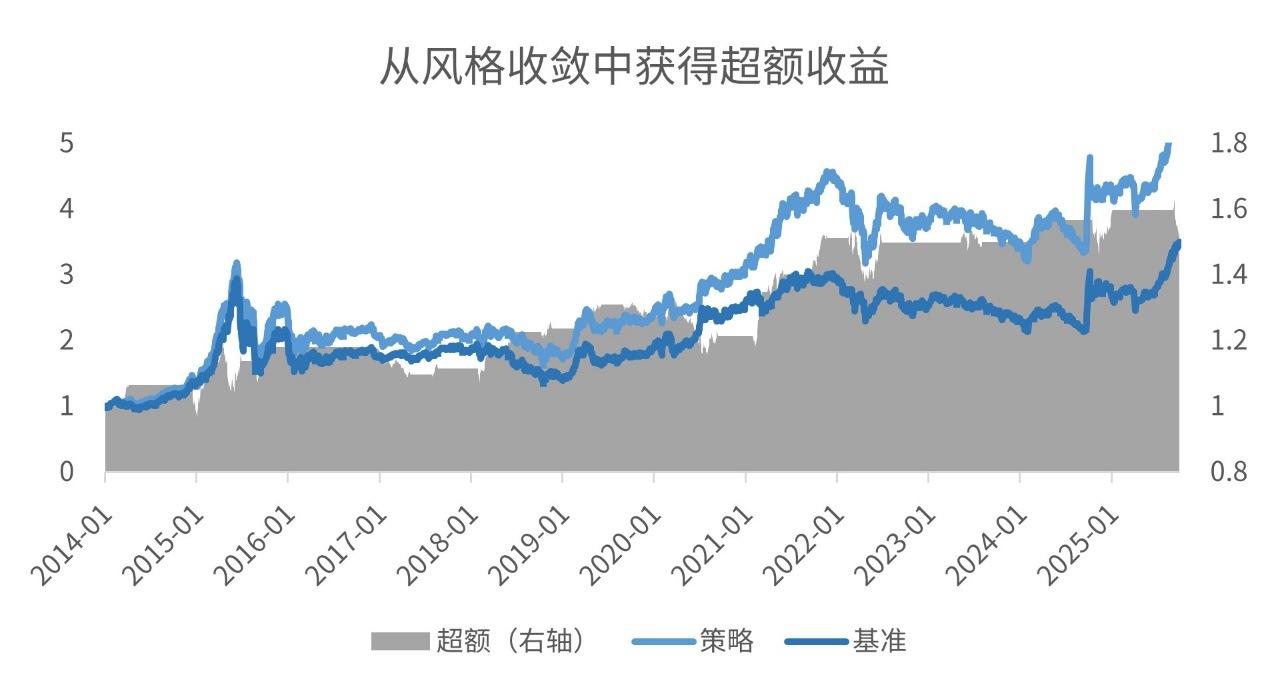

如果根據風格的分化程度設計交易策略,當風格分歧達90%或10%分位(歷史極值)時,全倉配置創業板指與中證紅利中相對欠漲指數;待收益分歧回落至50%分位(歷史中樞),再重新等權配置兩指數。實測下來,2014年至今,該策略勝率達可達78.9%,年化超額收益4.44%,信息比率0.60(基準為始終等權配置兩個指數)。

數據來源:Wind,2014.01.01–2025.10.10

在回測期内,策略單獨配置創業板指11次,勝率81.8%,平均每次産生2.85%的超額收益;單獨配置中證紅利8次,勝率75%,平均每次産生3.53%的超額收益,該策略一定程度提示,根據風格的分化去做投資結構上的調整,或能幫助投資者把握風格平衡機會,獲取超額收益。

當前,模型指向結構更多配置中證紅利。

總結:

綜合來看,當前市場風格分化程度較高,波動加大,紅利板塊相對成長而言體現出較強的防守屬性和相對低的估值,未來風格大概率出現均值回歸現象。對於投資者而言,當下關注紅利類指數,或許能在控制風險的同時,把握市場風格轉換帶來的投資機會,為自己的投資組合爭取更穩健的收益。

内容來源:有連雲

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

國内領先的智能金融信息引擎

或

或 按钮分享

按钮分享