從2014年到2021年,喝酒和吃藥數次成為A股投資者的「財富密碼」。但2021年後,A股進入漫長的調整期,「吃藥喝酒」行情不復存在,甚至由於「集採」制度改革,醫藥更是每創新低,跌了又跌!

但隨著估值不斷下調,疊加行業周期回暖,港股醫藥近期表現出了強勁勢頭,年内多支港股醫藥相關ETF漲幅超90%。

另一方面,白酒板塊卻遲遲不見起色,甚至成為了公募基金集中減持的對象。近期,公募基金紛紛披露二季報。數據顯示,無論主動、還是被動基金,在二季度均環比減配白酒,主動基金減配幅度較大。

數據顯示,目前市場7000多只混合型基金中,第一重倉股是茅台的基金大幅減少,從上季度末的311只陡然降到227只。

數據來源:Wind 截至2025.6.30

有券商表示,2025第二季度末基金食品飲料板塊重倉持股比例為7.99%,較第一季度下降1.82個百分點。食飲板塊重倉比例位列第四。

分基金類型來看,主動、被動基金均環比減配,主動基金減配幅度較大。白酒板塊普遍減配,其中茅五泸汾均迎來減配,地産酒除口子窖外均有減倉。

白酒危中有機

俗話說「市無恒強」,2012年白酒塑化劑風波持續發酵,疊加彼時八項規定的出台。白酒行業陷入了長達2年半的調整,但隨後隨著板塊估值修復的持續,行業再次「鳳凰涅槃」。

從調整時間看,本輪白酒行業調整始於2021年2月,至今已4年左右,前兩次白酒股周期性調整也是3-4年完成,此次調整時間接近歷史周期。2012-2015年的塑化劑危機和三公消費限制導致的調整期持續了4年,而本輪調整也已持續4年,時間維度上已接近歷史調整周期長度。

至少有三個積極信號在近期出現:

1、婚宴回補潮來勢洶洶。據酒業家在河南、山東、廣東等多地調研,2025 年各地酒店婚宴預定量同比普遍增長 20%-70%,部分酒店甚至翻倍。作為白酒消費的重要場景,宴席市場復蘇將直接帶動中檔酒需求回暖。

2、庫存周期轉向迹象初顯。經過兩年調整,渠道庫存逐步回歸健康水平。西南證券報告指出,高端酒批價在 2024 年 6 月下旬後逐步企穩,顯示市場供需關係改善。雖然當前開門紅回款進度仍慢於 2024 年同期,但庫存壓力最大的階段可能已經過去。

3、行業集中度提升邏輯未變。在調整期中,龍頭酒企抗風險能力明顯優於區域品牌。國金證券分析認為,全國化龍頭如茅五泸以及區域龍頭酒企,在行業低谷期仍能保持相對穩定的業績。這一輪洗牌反而強化了頭部企業的市場地位。

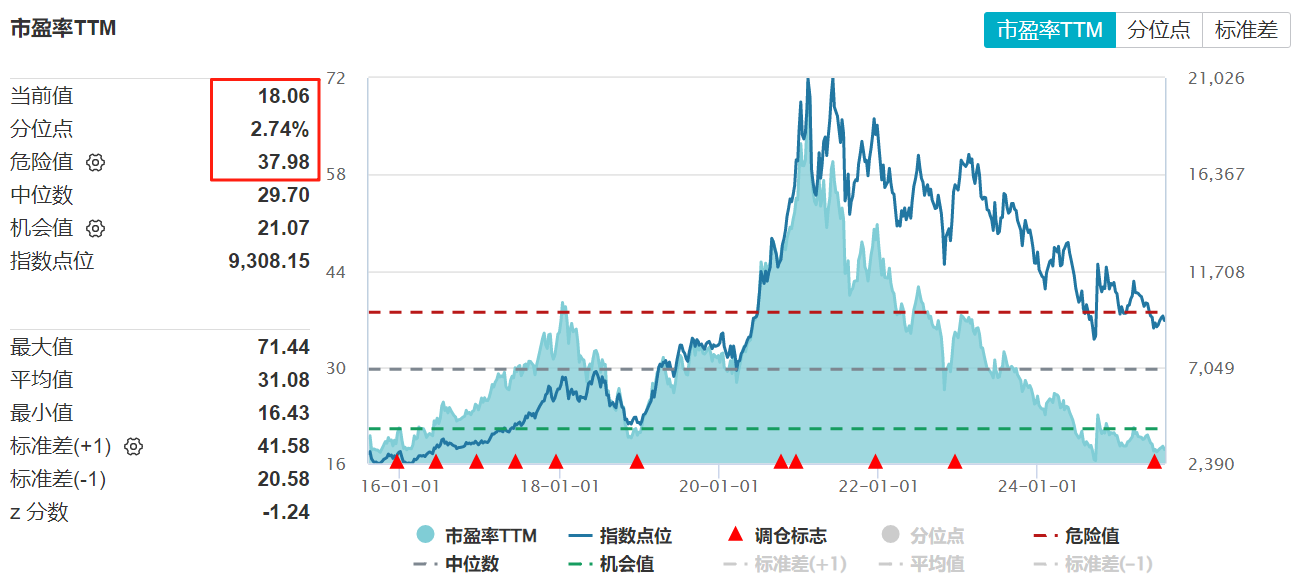

最後就是目前白酒的價格足夠「便宜」, 當前白酒行業估值已處於歷史低位。截至目前,白酒行業的動態市盈率為18倍左右,已經低於全A股19倍的水平。白酒行業的估值與全A股的比例已經接近20年的最低點,20年最低點是在2013年,比例是0.8,目前是0.9,處於相對比較低位的狀態。

中證白酒指數估值情況

數據來源:Wind 截至2025.8.4

兩大指數或可借「基」佈局

隨著白酒股價持續下跌,頭部酒企茅五泸汾的股息率一路走高,今年以來已經來到4%附近,甚至超過了同期熱門的銀行板塊。

而和銀行相比,這些高端白酒股的業績彈性更大,商業模式也更優秀,一旦宏觀經濟好轉,業績止跌回穩,上漲空間也不小。向下有高股息打底,向上有經濟反轉預期。因此借「基」佈局或有不錯勝率。

從指數看,目前跟蹤白酒的有兩個主流指數,分別是中證酒類指數與中證白酒指數。二者的區別也很明顯,中證酒類指數除了白酒外,啤酒也是其權重之一,因此在夏季或世界杯等特殊時期整體的表現要更優異一些。

而中證白酒指數則更為純粹,茅五泸的含量超45%,若白酒板塊未來反彈,那麼中證白酒指數整體的超額收益優勢或更加明顯。

中證酒類指數與中證白酒指數成分股對比

數據來源:Wind 截至2025.8.4

而基金方面投資者的選擇較為單一,鵬華中證酒ETF(512690)、招商中證白酒LOF(161725)兩支基金分別跟蹤兩個指數,規模都超百億。

對於行業何時反彈?券商的觀點也出現了一些分歧:華創證券則認為,白酒底部預計在中報前後明確,下半年行業有望迎來估值修復。天風證券研報表示,新一輪利好政策出台,先PE後EPS,白酒板塊後續有望迎來反轉。

而部分機構則更為謹慎,認為白酒行業拐點可能需要更長時間,如招商證券認為2025年下半年可能繼續築底,全面復蘇可能要到2026年。

内容來源:有連雲

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

國内領先的智能金融信息引擎

或

或 按钮分享

按钮分享