想想也是有點好笑~

我回顧了一下今年我對創新藥板塊的跟蹤研究,發現我早在4個月前就已經上車港股創新藥,甚至還在2個月前說創新藥可能是今年新主綫。

結果,雖然上車早,卻因為過於謹慎的波段操作,最終「起了個大早,趕了個晚集」,在主升浪前賣飛了......

我的心態在這段時間也産生了變化:先是不理解,然後接受(人真的賺不到認知以外的錢),現在終於冷靜下來多做功課,提高認知。

今天主要就給大家分享2個點:

1、為什麼都說本輪「創新藥」行情可能持續3年

2、分享一個近期挖掘到的小眾但更純的指數「恒生港股通創新藥精選指數」

為什麼本輪創新藥行情,可能持續3年

最近在做創新藥功課時,看到一個數字高頻出現:3年。

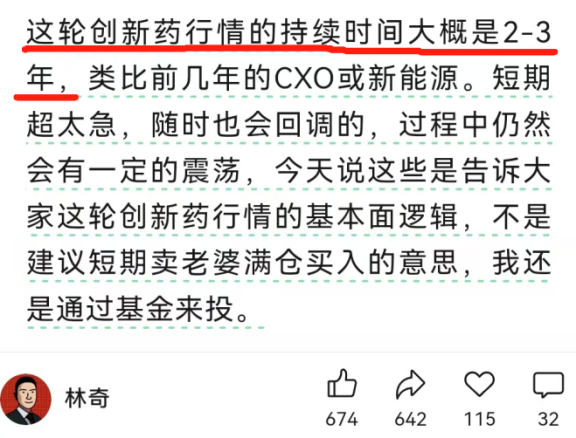

先是看到基金大博主「林奇」發文說他認為這輪創新藥行情的持續時間大概2-3年。

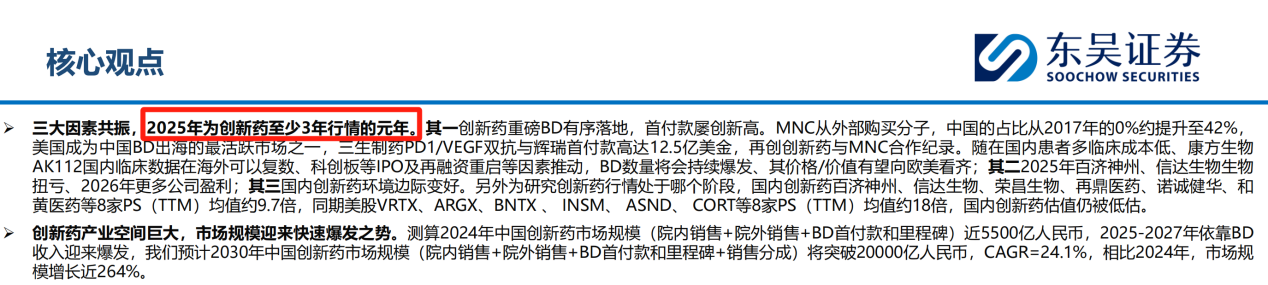

然後我在看研報時,看到東吳證券本月發表了一份《創新藥行業專題研究報》,報告的第一句話就是:2025年為創新藥至少3年行情的元年。

為什麼是3年?

那就要回到一個更本質的問題:為什麼創新藥板塊恰好在2025年爆發?

我查了一下,國産創新藥真正步入正軌的時間是2021年8月,標誌性事件是「榮昌生物」將一款ADC産品授權給美國一家專注癌症治療藥物開發的公司Seagen,達成潛在高達26億美元的合作,這是國産創新藥首次以天價BD方式真正出海。

隨後,國産創新藥BD模式越發成熟,2023年,中國創新藥License-out事件多達58起,首次出海數超過引進數。

也就是說,2021年後,國産創新藥的「海外BD模式」才真正迎來爆發式發展。

但是,2021年-2023年,只能算是「耕耘期」。

因為,從「確認合作」到最後「資金到賬」,往往要經歷3年甚至更長時間。

這裡需要給大家再介紹一下創新藥BD出海流程。

首先,我國創新藥企需要在某些領域率先做出研發成果

然後,海外藥企看重該成果的潛在價值,簽約合作

接著,國内藥企將該成果在海外的開發和商業化授權給該跨國藥企,雙方在已有的研發成果基礎上,會進一步推進臨床開發。

最後,在海外開發出成品藥後,在海外生産制造和銷售。

大概就是這個流程,其中涉及3筆款項。

①首付款:雖然一般在簽約後就會支付,但是根據國際財務報告準則或中國會計準則,首付款通常被視為遞延收入,需在滿足相關履約義務(如技術轉讓、資料交接等)後,按照履約進度逐步確認收入。

②裡程碑款:在項目達到特定階段(如臨床試驗完成、監管批準等)時支付的款項。

③銷售分成。

從中國創新藥企業與跨國制藥公司簽訂BD協議到最終實現商業化銷售,整個過程通常需要3至7年,(影響進度的因素有:臨床試驗進度、監管審批效率、市場準入銷售等)。

因此,創新藥行情在2025年爆發,核心驅動力正是前兩年海外授權帶來的收入,終於在財報中塵埃落定,引爆了這場「業績兌現」行情。而今年(2025年)創紀錄的新簽約訂單,其大部分收入(裡程碑款和銷售分成)將在未來3年乃至更長時間内持續釋放,為本輪創新藥行情提供長期支撐。

據不完全統計:2025年1-5月,國産創新藥出海BD交易總金額已達455億美元!(2024年全年還不到700億)

尤其是5月20日,「三生制藥」將PD-1/VEGF雙抗藥物SSGJ-707海外權益以60.5億美元授予輝瑞,刷新中國創新藥出海交易紀錄!

根據協議,輝瑞將支付12.5億美元的首付款,並根據開發、監管和銷售等裡程碑的達成,最多支付48億美元的裡程碑款項。

可見,簽約只是最初催化,首付款也只佔總金額的小部分,大頭收入還在後頭。

這還只是「靜態」思路。

從更樂觀和更具「前瞻性」的眼光來看,別忘了,隨著AI技術飛速發展,「AI+創新藥」的邏輯還在進行中。

AI賦能創新藥研發後,會大幅縮減新藥研發時間,加速我國研發出更多全球領先的創新藥。

為什麼「恒生港股通創新藥精選指數」更好?

在今年2月時,我寫了一篇《趁港股回調,我加倉了啥?》的文章,那時我才開始關注港股創新藥,當時知曉的相關指數就3個(國證港股通創新藥指數、中證港股通創新藥指數、中證香港創新藥指數)。

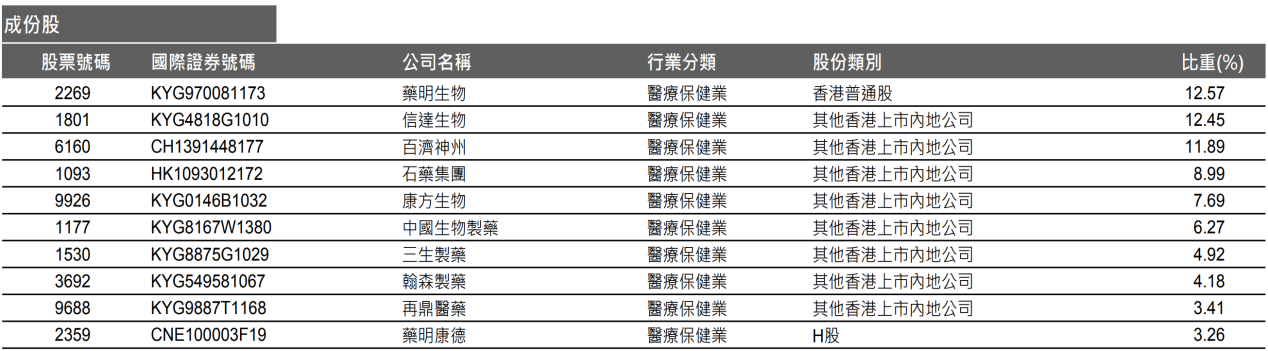

隨著近期港股創新藥大爆發,我還知道有2個純度更高的指數:恒生港股通創新藥指數、恒生港股通創新藥精選指數。

進一步對比分析後,我認為「恒生港股通創新藥精選指數」更好。

1、唯一看重「研發開支」的指數。

在一眾港股創新藥相關指數中,只有「恒生港股通創新藥精選指數」在編制規則中明確寫到「年度研究發展開支同比增長排名位列最低5%的公司會被剔除」。剔除研發投入低的藥企,保證了入選樣本的研發投入及科技含量,更聚焦於真正的創新藥研發核心企業。

2、前10 大重倉股佔比最高。

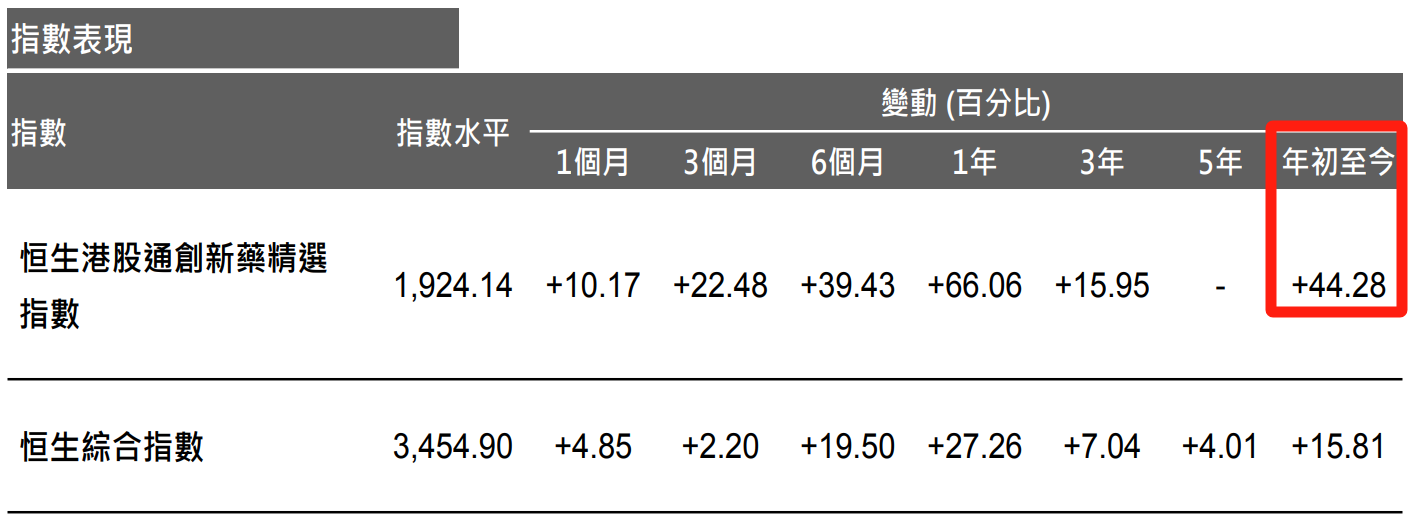

截至5月末數據,該指數的前10大重倉股佔比為75.63%!比之前給大家安利的「國證港股通創新藥指數」集中度更高。

為什麼我非常看重這一點?

因為創新藥企研發新藥需要大量的金錢和人才,尤其隨著AI和機器人技術的發展,創新藥企的競爭也要拓展到科技軍備賽,以提高創新藥研發成功率和縮減時間成本。

萬一新藥研發失敗了,還得承受得住這樣的損失。

金錢投入,人才吸引,科技升級,抗風險能力......

這些還得是資金實力雄厚的龍頭企業才行。

不過,我在網上搜了一圈,介紹「恒生港股通創新藥精選」這個指數本身的資料都很少,更別提跟蹤的指數基金了。唯一一只被我發現的是一只新發基金港股通創新藥ETF(520880),今日(7月7日)正式上市了,大家可以關注一下。

最後再補充2個非常重要的點!

即便今年漲了這麼多,港股創新藥還在「低估值」區間。

1、截至6月12日,港股通創新藥指數PE估值33.94倍,位於歷史17.75%分位。

今年2月的時候該指數的PE是還是67倍,現在股價漲了這麼多,PE反而跌到33倍。

PE=P/E,說明股價P上漲的同時,藥企營收E漲得更快,可以不斷消化估值!

這也是為什麼很多人現在還會繼續買創新藥的重要原因,畢竟,現在連估值都還沒有修復到合理區間,更別說還有牛市後期的「戴維斯雙擊」行情。

2、如果真是2-3年的行情,說不定真有可能復制當年「新能源」行情。

中證新能源指數從2020年初到2021年末,2年時間,期間最大漲幅超260%!

反觀「創新藥」行情,在今年才算是真是開啓——根據恒生指數官網數據,截至5月末,

如果拿新能源行情做對比,港股創新藥今年的漲幅或許還真是才剛開始。

今天寫這些主要是想給大家分享一下我最近get的知識點:終於搞懂為什麼創新藥今年才爆發,以及分享一只小眾港股創新藥指數。

最後,千萬不要上頭。近期港股創新藥漲得太急,不排除會有震蕩回調。而且,聽說不少被醫藥套了3年的朋友,最近都快熬回本了。

對於5月賣飛港股創新藥的我來說,我準備趁回調慢慢上車跟蹤「恒生港股通創新藥精選指數」的港股通創新藥ETF(520880)。

來源:範範愛養基

内容來源:有連雲

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

國内領先的智能金融信息引擎

或

或 按钮分享

按钮分享