4 月 23 日,隨著特朗普宣佈降低對中國的關稅,這一消息又重燃了市場情緒。

投資者對風險資産的信心迅速回升,BTC 在悄無聲息中上漲 7%,價格重回 94,000 美元。

一切,一晚上好像又都回來了。

BTC 距離年初突破 10 萬美元的歷史高點又近了一步,推特上充斥著對新一輪牛市的期待,二級市場的交易者們忙著追漲殺跌,市場仿佛又回到了 2021 年的狂熱春光。

然而,這場情緒的回歸卻並非屬於所有人。

熱鬧的是他們,一級投資者們或許面對牛回迹象,沉默不語。

BTC 重回 94000 美元的喜訊讓二級市場投資者歡呼雀躍,但對於一級市場的投資者來說,這場狂歡卻像是一場遙遠的幻夢。

他們的代幣大多處於鎖倉狀態,無法自由交易,而過去一年的市場表現更是讓他們損失慘重。

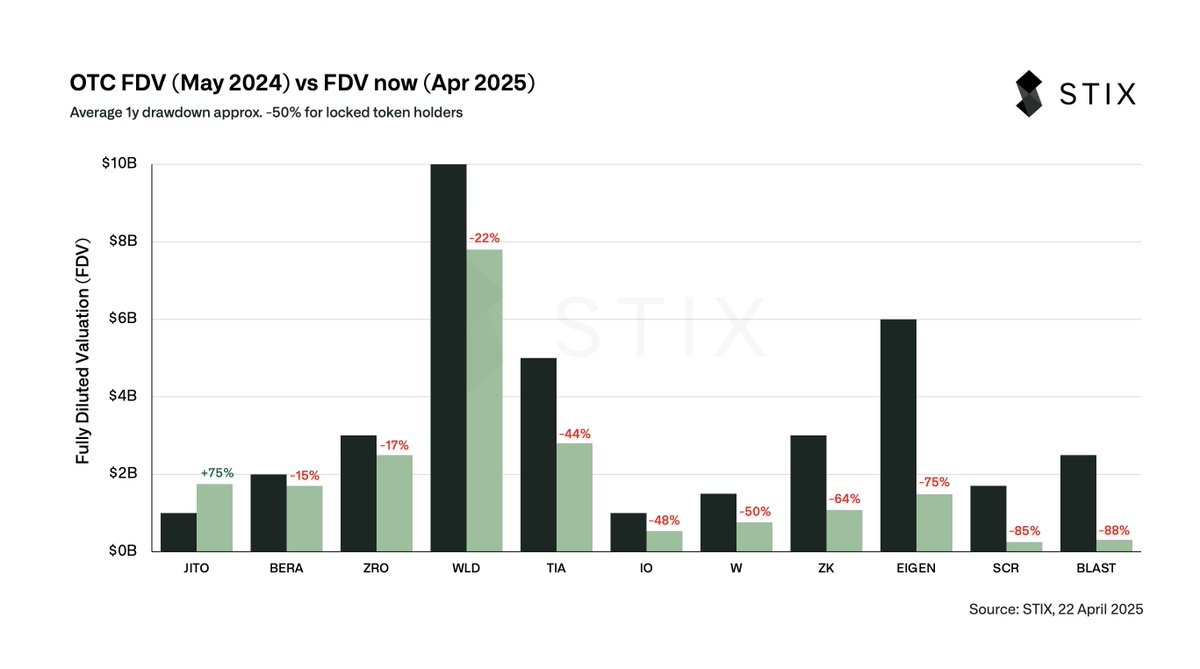

一張來自 STIX (@stix_co)的圖表揭示了這一殘酷現實。

@stix_co 是一家專注於加密貨幣 OTC(場外交易)交易的平台,為鎖倉代幣提供流動性支持。

上圖對比了多個代幣在 2024 年 5 月和 2025 年 4 月的估值變化:2024 年 5 月是這些代幣在場外交易時的估值(也就是鎖倉時一級投資者能賣出的價格),而 2025 年 4 月是這些代幣在公開市場上的實際估值(即現在的市場價格)。

結果顯示,平均來看這些代幣的估值在一年内跌了 50%。

我們來看幾個具體的例子。

BLAST 去年的場外估值是 2.5 億美元,現在的市場估值只剩 0.3 億美元,跌了 88%;EIGEN 從 6 億美元跌到 1.5 億美元,跌了 75%;SCR 更慘,從 1.7 億美元跌到 0.255 億美元,跌幅高達 85%。

幾乎所有的代幣都大幅下跌,只有 JTO 是個例外,從 1 億美元漲到了 1.75 億美元,漲了 75%。

但這只是個特例,掩蓋不了整體的慘淡局面。

簡單來說,這些一級投資者手裡的代幣,如果去年沒有通過 OTC 場外交易賣掉的話,那麼持幣的平均價值直接砍了一半,有些甚至只剩一兩成。

插個背景知識,場外交易是指在代幣解鎖前,一級投資者可以通過私下交易提前賣出,通常會打點折扣。

Taran 在上圖的 帖子 中提到,去年這些代幣在場外交易時,價格大概是估值的八九折。

也就是說,如果他們去年賣掉,可能只虧 10%-20%,甚至可能不虧。但也有投資者選擇了持有一年,等待解鎖,結果卻是代幣價值平均跌了 50%,有些甚至跌了七八成,財富大幅縮水。

你可能會說,他們的投資成本價低,即使跌了這麼多,還有得賺。

但問題在於,經濟學中還有個叫機會成本的東西。作為一個投資人,比少賺(說不定還虧了)更難受的,是理論上機會成本的損失。

理論最優的情況下,過去 12 個月,比特幣(BTC)漲了 45%。

如果一級投資者去年把代幣賣掉,換成 BTC,他們的錢現在可能已經漲到原來的 1.45 倍。

但現在,他們的代幣價值只剩 0.5 倍,甚至在未來解鎖後可能還得再打五折才能賣出去,最終可能只值 0.25 倍。

換句話說,相比 BTC 的漲幅,他們的實際損失高達 82.8%;就算按美元算,也虧了 75%。

這就像眼睜睜看著別人賺了大錢,而自己手裡的資産卻越縮越小。

「牛回」,對他們來說可能已經死於鎖倉。

鎖倉一年,虧損一半,這件事最氣的地方在於:

研究、比較、識別和投項目,付出心力之後,還不如直接拿著 BTC 更實惠。

在經典投資書籍《漫步華爾街》中,有一個著名的「猩猩扔飛镖理論」。

作者伯頓·馬爾基爾提出,如果讓一只猩猩蒙著眼睛隨便扔飛镖,選中股票組合,其長期收益可能並不比專業投資者的精心挑選差。

這個理論原本是用來諷刺股票市場中過度分析的無效性,但如今放在加密貨幣市場中,卻讓人感到格外諷刺。

一級投資者們花費大量時間和精力,研究白皮書、分析項目前景,甚至不惜鎖倉一年以博取高收益,但結果卻可能是:還不如隨便把飛镖扔到比特幣上。

BTC 過去一年漲了 45%,而他們的鎖倉代幣平均跌了 50%,甚至更多。

整個山寨幣的估值和投資邏輯,或許亟待重塑。

下一波加密山寨幣的玩法,還是這樣鎖倉嗎?

VC 以低價格進場,鎖倉機制原本是為了保護項目初期,防止早期投資者大量抛售導致價格崩盤。但從過去一年的數據來看,這種機制卻讓一級投資者也承擔了巨大的風險。

上文的圖表原貼中也提到,未來將有超過 400 億美元的鎖倉代幣陸續解鎖,這意味著市場可能會面臨更大的抛售壓力。如果新代幣繼續以高估值鎖倉,投資者可能再次陷入「鎖倉一年,虧損一半」的惡性循環。

顯然,鎖倉這種玩法已經不再適合當下的市場環境。

加密市場的一級投資還會火熱嗎?一級投資的春天還能回來嗎?從目前的情況看,答案可能並不樂觀。

過去幾年,山寨幣的高估值往往建立在市場狂熱和流動性溢價的基礎上,但隨著市場逐漸成熟,投資者開始更加注重項目的實際價值和流動性。

鎖倉代幣的高風險讓一級投資者望而卻步,越來越多的人可能會選擇更透明、更流動的項目。

一些新興趨勢已經顯現:比如更短的鎖倉周期、更低的估值倍數,甚至直接通過直接發 Meme 來減少一級投資的泡沫;

當然也有可能還是新瓶裝舊酒,在 Meme 幣更加公平的外表下,一級邏輯依然存在,組局造盤子,讓你看不出有一級的存在罷了。

對於整個加密市場而言,更透明的機制也變得尤為重要。鎖倉機制也需要找到更好的平衡點,既能保護項目初期,又不至於讓投資者承擔過高的風險。

不過問題來了,一級不虧,二級不虧,韭菜不虧,那誰會虧呢?

加密代幣們並不生産價值,而是轉移價值;有人賺,就一定有人虧。

一波人的春天,必然是另一波人的寒冬。

内容來源:PANews

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

PANews是區塊鏈和Web3.0領域領先的智庫型信息平台,為行業用戶提供具有國際視野的前沿資訊與報告。PANews優質多元的内容以圖文、音頻、視頻等形式在全網多渠道覆蓋,包含推特、微博、抖音、視頻號等主流平台,旨在成為用戶的Web3信息官。PANews同時還是騰訊新聞的内容合作夥伴,内容被福佈斯、財新等媒體引用,獲得騰訊新聞、今日頭條、澎湃新聞等頒發的相關獎項。PANews的兩位聯合創始人均為福

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享