小破站二季度業績還不錯,不過當下算是$哔哩哔哩(BILI.US) 的 「紅利期」,按照財報中體現出的降本提效節奏,下季度扭虧為盈板上釘釘。

具體來看

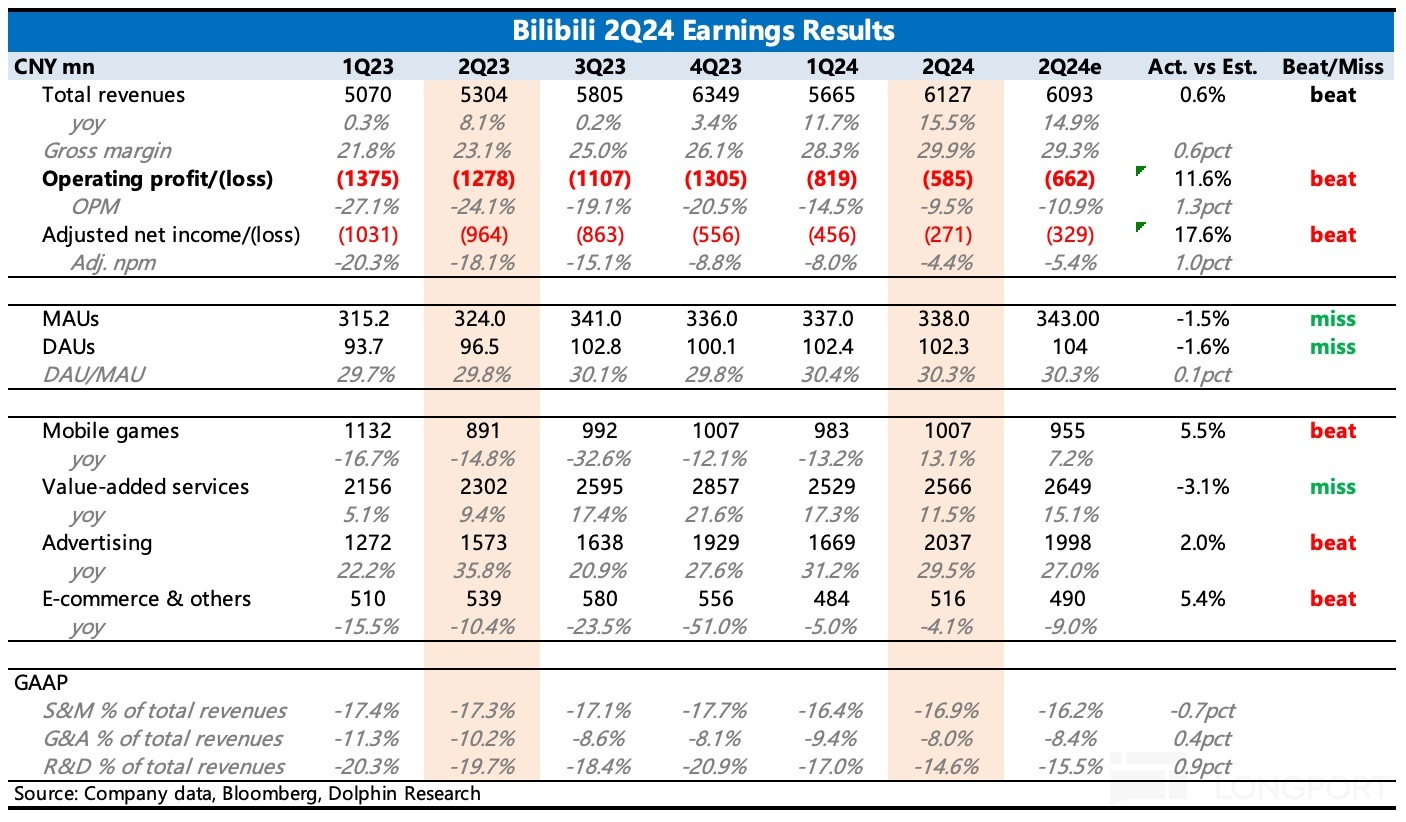

1. 減虧提速,終於要賺錢了?:二季度最超預期的就是減虧情況,經調整淨虧損 2.7 億,比市場少虧了 0.5 億,虧損率下降到了 4.4%。減虧來源於兩個推動:

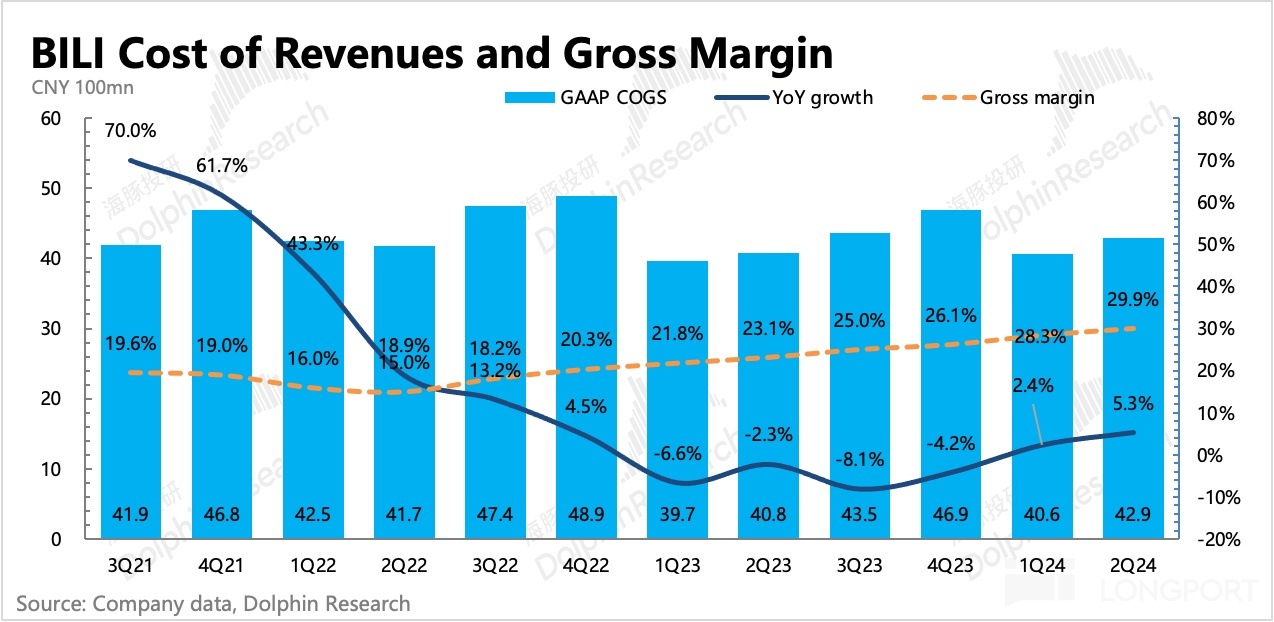

一方面,遊戲和廣告收入佔比提高,拉動整體毛利率上升,另一方面公司還在裁員,尤其是戰略性放棄自研後研發人員薪酬下降。

而三季度在《三謀》貢獻絕大部份流水 + 暑期遊戲大戰廣告高投放下,B 站實現扭虧為盈幾乎板上釘釘。這符合公司上季度給出的指引,市場同樣預期三季度利潤率可以達到 1%。

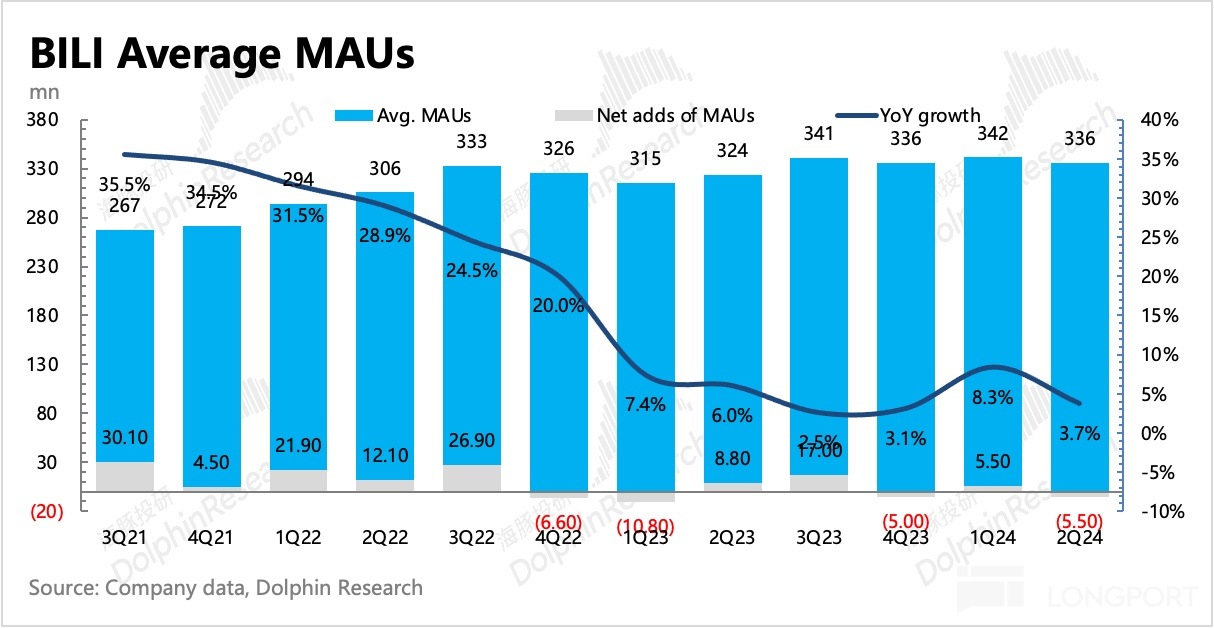

2. 但用戶增長繼續放緩,或削弱中長期想象力?:二季度用戶數表現低於市場預期,實際 DAU 1.02 億,同比增速放緩至 6%。海豚君在第三方平台同樣看到了 B 站用戶增長吃力的趨勢,而内容形式存在差異但同為年輕人聚集的小紅書,仍然在高增長中,兩者之間存在直面競爭。

雖然短期 B 站的重點是提高變現力,但流量到頂意味著中長期的增長持續性堪憂。現在 B 站管理層已經很少提當初的 4 億 MAU 目標,但對於不斷放緩的生態流量,公司預計如何解決這個問題?可能也是電話會上市場相對關心的點。

3. B 站的變現少不了 「遊戲」:前文也說了,二季度收入增長主要靠廣告和遊戲收入,但如果再進一步挖掘,其實本質上都是沾了遊戲的光。

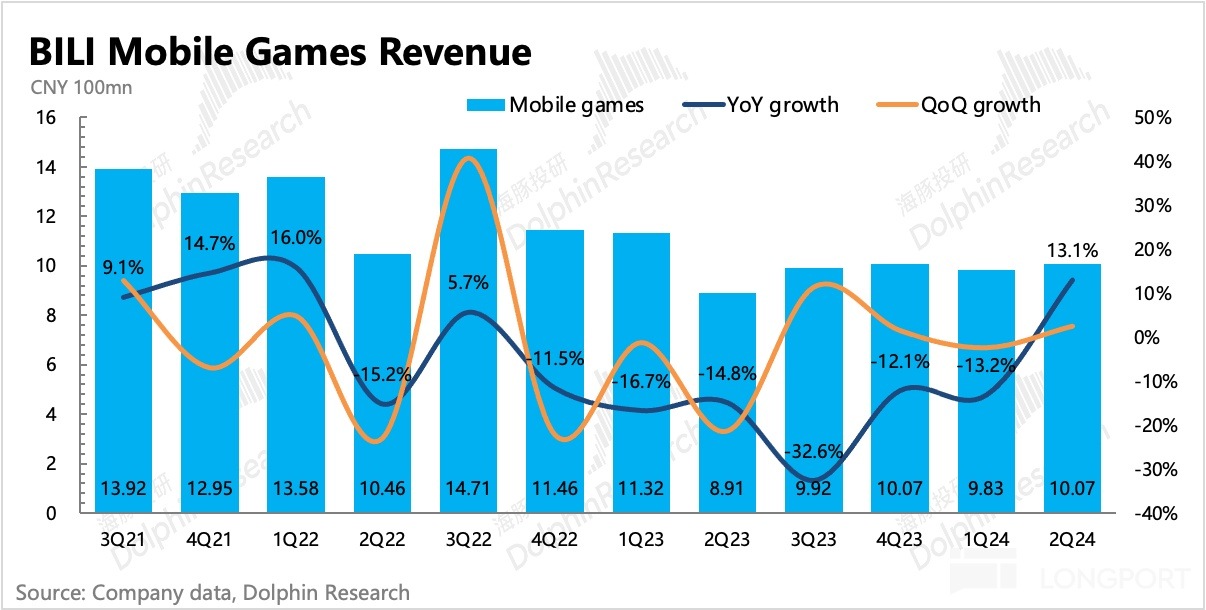

遊戲收入增長 13%,其中《三謀》雖然只是貢獻了不到一個月的流水,但也足夠帶來不少的增量,除此之外還有《FGO》周年慶的餘溫拉動增長。

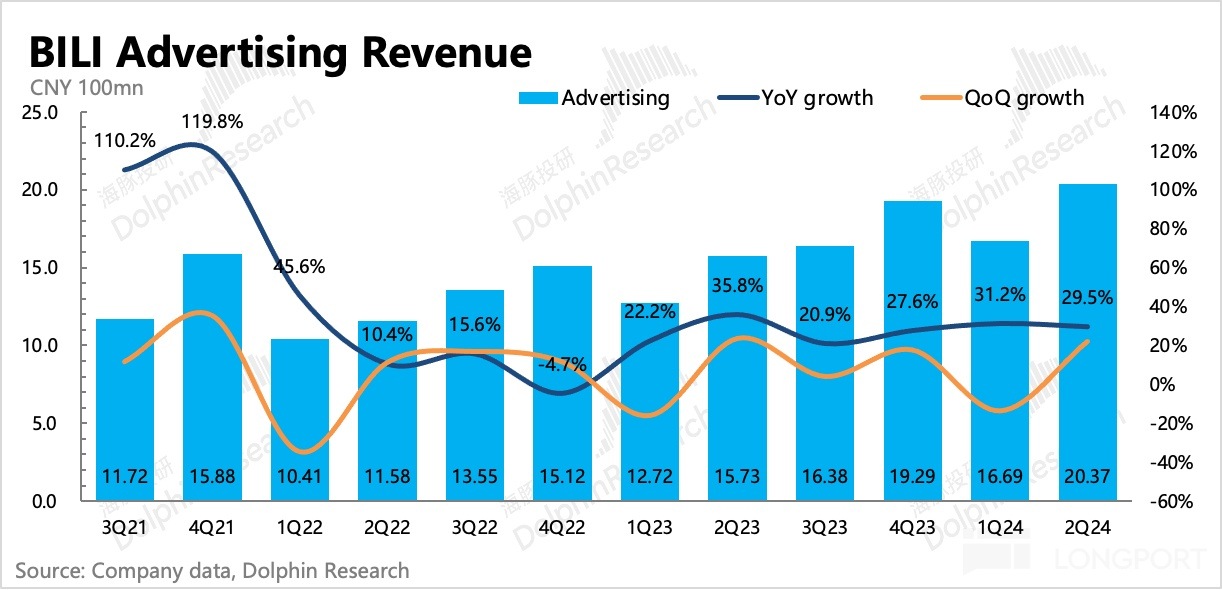

廣告收入增長 29%,同樣也少不了遊戲,今年暑期國内有近 100 款大大小小的遊戲紮堆亂戰,而廠商一般提前 1-2 個月預熱,因此二季度也會體現新遊投放買量的收入。當然,二季度廣告收入還包含 618 的電商廣告,今年電商同樣很卷,因此貢獻佔比估計也不會低。

三季度的收入則延續這個邏輯,無論是《三謀》全面發力,還是廣告中因為電商淡季,更加依賴遊戲廣告了,都說明 B 站的變現缺不了遊戲内核。

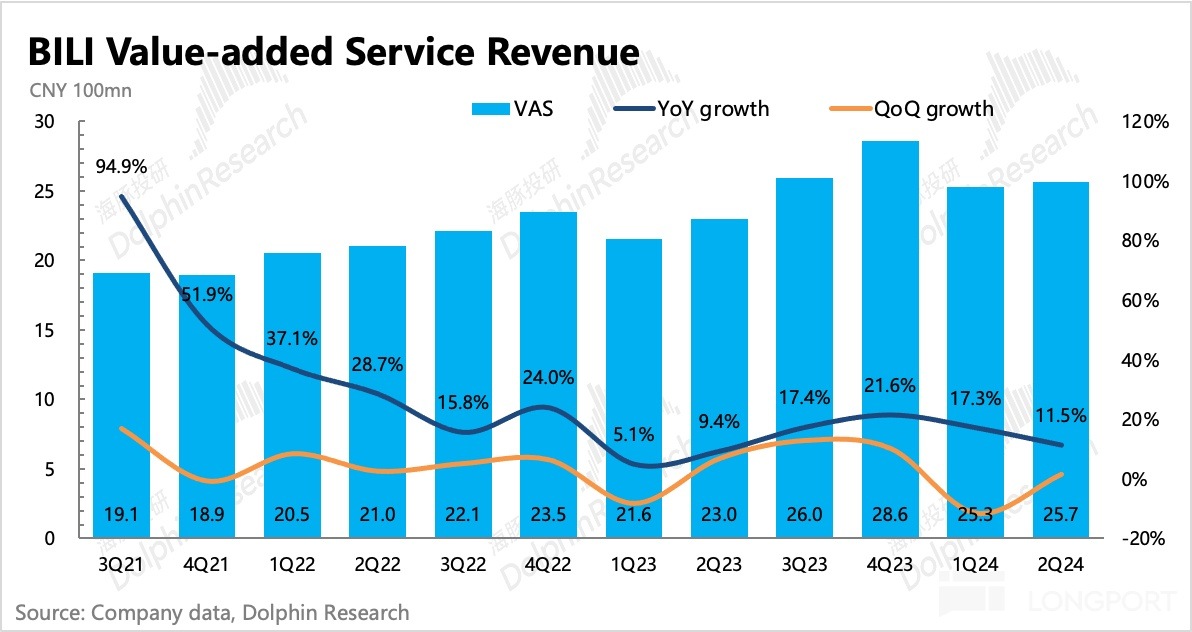

4. 環境有壓力,純付費越來越難:直播 + 大會員訂閱收入,二季度同比增長 11.5%,環比有明顯放緩,也低於市場預期。

海豚君認為,增速放緩可能主要還是直播大賞表現不佳,這與同行表現也比較貼切。而大會員也面臨其他長視頻平台的競爭,季度變動不多,增長緩慢。

而 B 站 Up 主的 「付費視頻」、「充電」 等私域付費内容,是近一年的新增變現力,近期 B 站投資者日也提及,Up 主粉絲訂閱付費的收入同比增長 371%,有望在未來幾年成為增值服務的主要增長驅動力。

5. 手中餘錢多了:截至二季度末,B 站賬面上的現金、存款及短期投資 139 億元人民幣,扣除短期債務 46 億,淨現金 94 億元,相比一季度多了 14 億。主要得益於盈利改善,經營活動淨現金流入 17 億,比一季度增加了 11 億。

7. 業績指標一覽

海豚君觀點

二季度的業績沒有問題,基本在開源節流的大方向上,經歷了一年多的跌宕起伏,根源就在遊戲收入。一款《三謀》印證戰略轉型奏效,顯然引入下一款《三謀》是維持遊戲收入持續增長的關鍵,而在競爭越來越激烈、優質内容對渠道的地位越來越高下,也並非易事。

不過海豚君也提一嘴,不排除等會電話會或者 callback 公司或許會調整指引,這也是這一波中概 「暴雷」 的主要方式。但不管怎樣,二、三季度都是 B 站的業績強勢期,市場資金為什麼早早一個月之前就開始跑路?《三謀》排名雖有波動,但位居前列,對 B 站這等收入規模上的增長拉動仍然會非常明顯。

海豚君認為,B 站市值之所以大起大落,主要還是源於市場對其遠期增長、利潤率目標信心不足,畢竟宏觀壓力肉眼可見,但 B 站還未實現盈利能力還未穩定,後續是否會因為環境壓力打亂節奏?對於市場來說,遠期大餅也不急於現在就吃下。

因此相比於其他中概,資金可以因為 B 站的基本面短期較強給到一些估值溢價,但也不願意給太多,更多的是圍繞邊際變化和估值區間做波段,這也是海豚君在上季度財報點評中給到的建議:

目前 59 億美金市值對應 25 年 Non-GAAP 淨利潤 30x,高於其他中概同行(普遍為 10x-20x),哪怕 25 年 B 站還處於扭虧為盈的拐點周期内(利潤率水平 4-5% 也大概率不是 B 站長期穩定的利潤率),造成了 B 站短期估值 「表面」 偏高。

如果 B 站遠期能夠達到同行一樣 10% 以上的利潤率水平,這樣目前 59 億美金的市值,隱含 25 年 P/E 不足 15x,基本就看齊當下的其他同樣慘兮兮的中概同行,這樣 B 站反而具備了性價比。

但 B 站能否達到 10% 利潤率,至少是 25 年之後的事情,而當前大環境壓力,也增加了長期不確定性,因此在加入更多的風險考量以及中概同行估值的比較之後,當下確實較難吸引長期資金的青睐。

以下為詳細分析

一、平穩獲客,用戶粘性略有提升

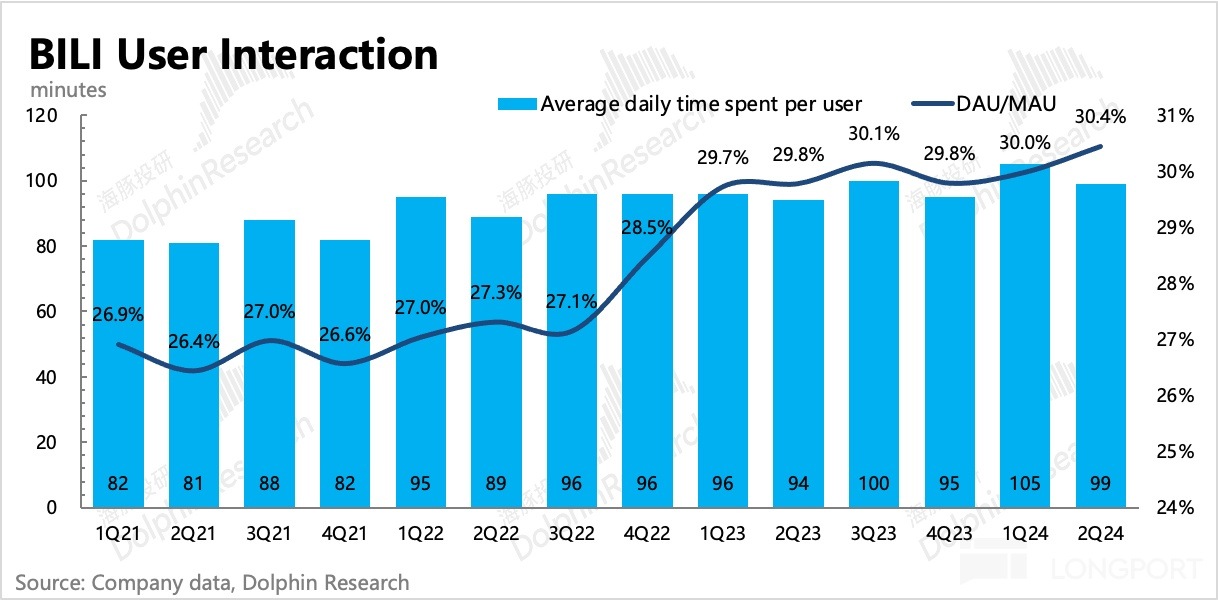

二季度用戶增長進一步放緩,用戶粘性 DAU/MAU 環比持平,整體表現低於市場預期。

具體用戶數據:

1. 二季度 B 站整體月活(App、PC、電視等)3.38 億人,同比增長 3.7%,淡季季節性淨流失 550 萬人。

2、存量用戶的粘性沒什麼變化,DAU/MAU 還是 30%。日均用戶時長 99 分鐘,淡季自然下降,同比增加了 5 分鐘。二季度 DAU 為 1.023 億,環比淨流失 10 萬。

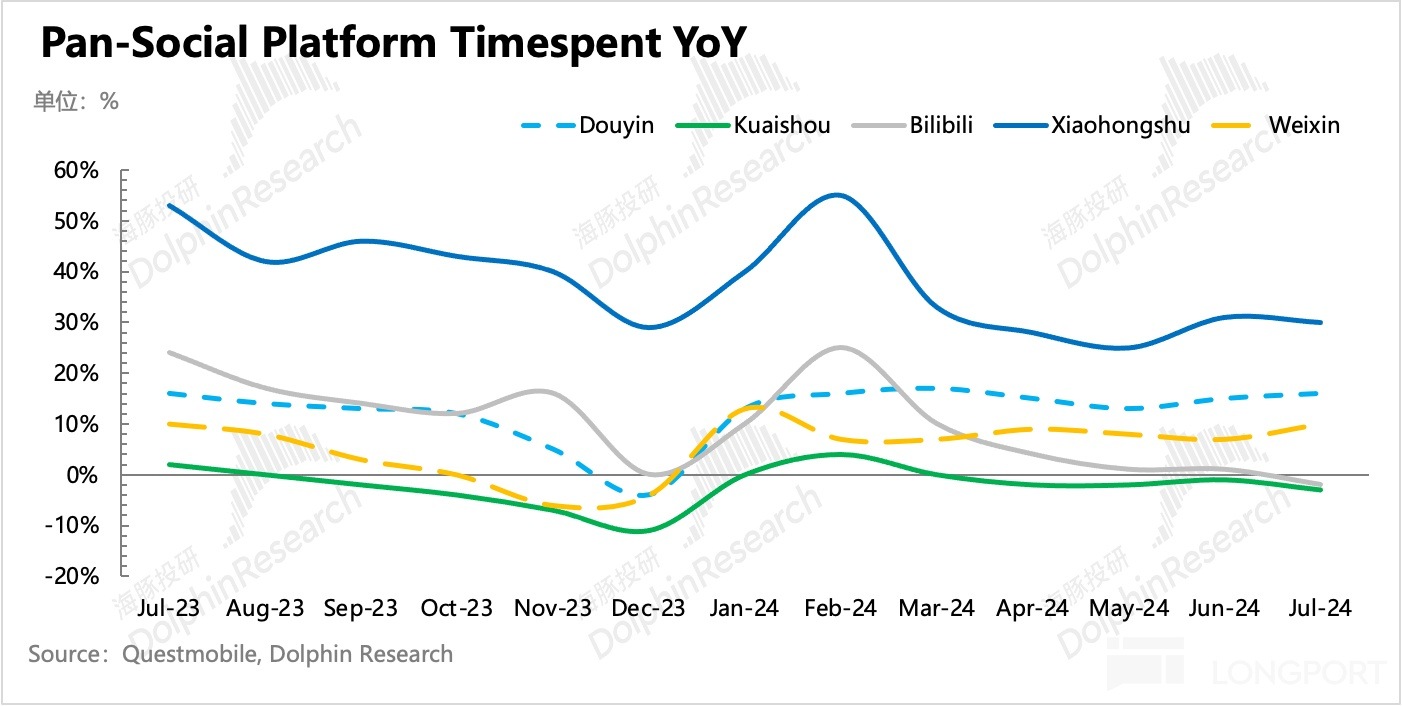

用戶放緩主要源於競爭。結合 Questmobile 的數據,在 「用戶還在增長」 的泛社交平台中,B 站的表現僅優於快手,在 7 月的暑期旺季,反而用戶總時長已經負增長了。

二、電商、遊戲亂戰,B 站漁翁得利

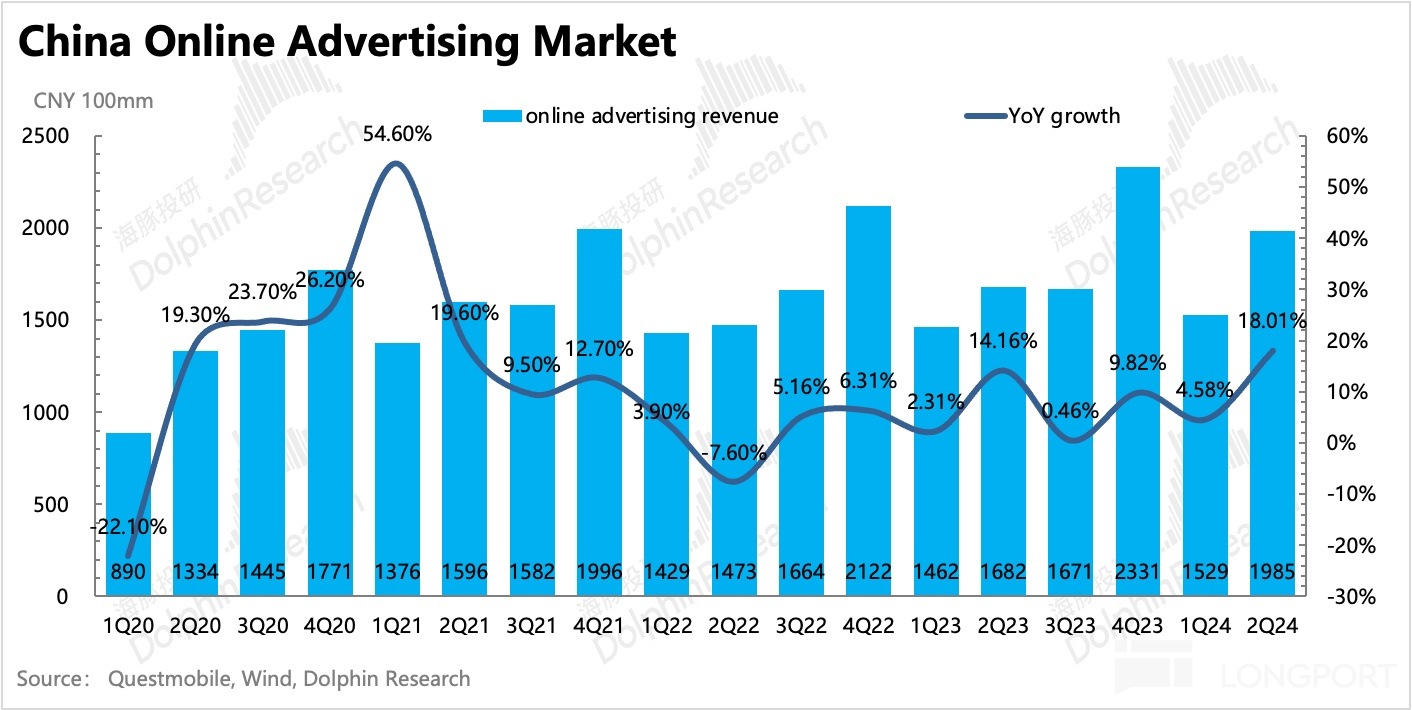

二季度 B 站廣告收入 20.4 億,同比增長 29.5%,小超市場預期。主要受益於 618 電商旺季繼續内卷、暑期新遊預熱,以及教培供給增多等。

目前 B 站的商業化還在早中期,因此增速比行業要顯著的高,也是已上市泛娛樂平台中廣告增速最高的。海豚君認為,短期 B 站商業化的強勢,或者說以較低轉化率的廣告庫存還能叫座的原因,得益於平台的特殊定位,以及遊戲、電商行業競爭激烈下的 「漁翁」 紅利。

當然 B 站也在努力提升廣告轉化率,升級投放係統,近期也在測試一個投放全託管模式,有望拉動更多商家的廣告預算。上半年 B 站廣告主同比增加 50%。其中網服、教育等廣告主數量同比增長超過 100%。

但鑒於持續提升的宏觀壓力,走過更強勢的三季度,雖然四季度有雙 11 等電商節,但可能商家預算會受到影響。在有限的營銷預算下,更接近支付環節、轉化更高的電商平台才是商家優選。

雖然目前來看,B 站的公域推薦池廣告加載率還在 7-8% 左右,相比其他平台動辄 10% 以上的加載率,還有提升空間。但對用戶來說,公域廣告和 Up 主的私域廣告都是廣告,看多了觀感同樣差。

若簡單對標其他平台的 10% 以上的公域加載率去強行填充廣告,用戶體驗難免會受影響。目前抖音的加載率已經不再上提,而視頻號目前在不足 5% 的加載率,但騰訊已經在考慮用戶體驗。

因此一味的提高廣告庫存不是長久之計,通過更精準的推薦算法來改善廣告轉化的 ROI,實現更有力的報價才是關鍵。這一點是 B 站一貫相對欠缺的點,在投資者日上,公司宣稱 AI 對廣告内容精準推薦起到了一些效果,可以繼續關注。

三、戰略調整初顯成效,等待下一款《三謀》

二季度末,《三國:謀定天下》橫空出世,盡管對二季度業績只能貢獻 20 天的流水收入,但增長拉動已經足夠。與此同時,《FGO》周年慶的餘溫二季度還在持續,《崩鐵》流水保持穩定,也給了二季度遊戲收入不小的支撐。

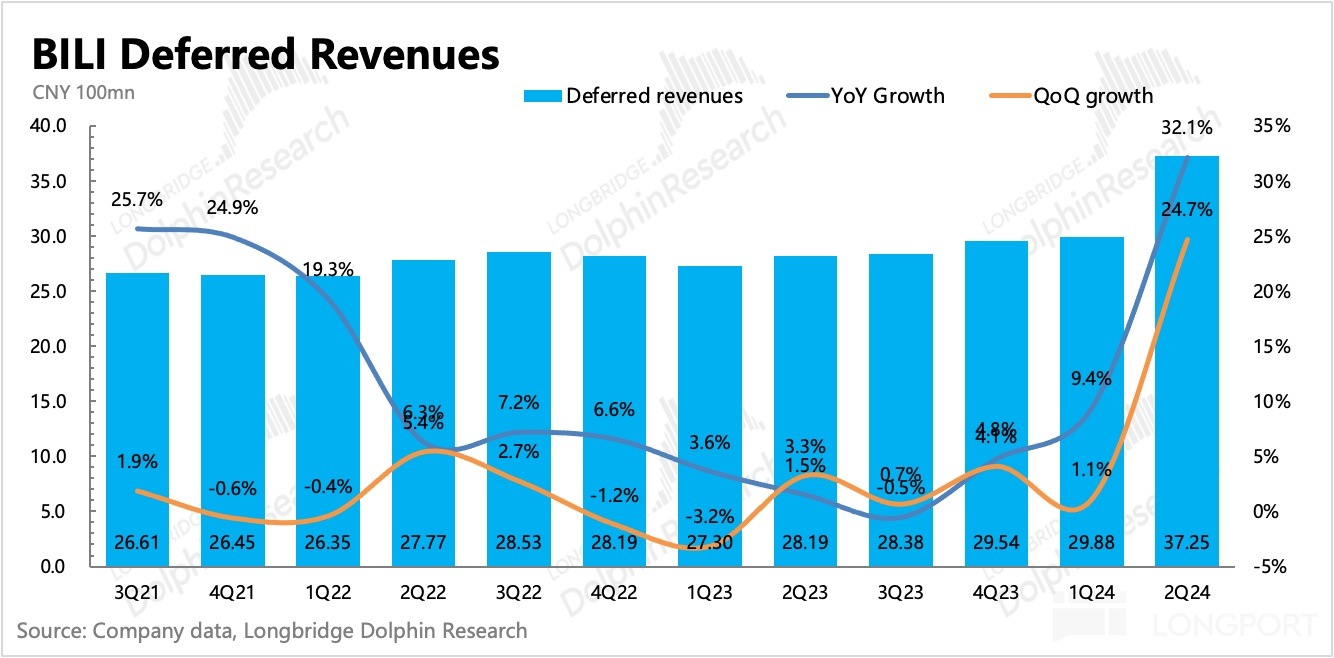

最終遊戲收入同比增長 13%,高於指引的 「高個位數」 增速水平。遞延收入環比大幅增加 25%,足以體現《三謀》的優秀表現。

一款《三謀》,保了 B 站今年至明年上半年遊戲增長無憂,但考慮到《三謀》說到底還是一款重氪金、重垂類的 SLG 遊戲,流水前高後低是這一類遊戲的常態,因此持續性仍然是繞不開的一個話題。8 月初《三謀》S2 賽季開啓,活躍用戶相比 S1 賽季有了一些流失,流水衰減速度比 S1 賽季更快,也能側面說明一些問題。

B 站砍掉自研,轉而選擇獨家代理一些貼合 B 站用戶偏好的優質遊戲,至少從《三謀》的成功中(流水有保證、獲客成本低),印證戰略轉型奏效。因此,及時引入下一款《三謀》是維持遊戲收入持續增長的關鍵,目前來看,pipeline 並未有體現,關注電話會對遊戲 pipeline 是否有更新。

四、環境難頂,純付費越來越難

二季度增值服務同比增長 11.5%,增速進一步明顯放緩。海豚君認為,增速放緩可能主要還是直播大賞表現不佳,這與同行表現也比較貼切。

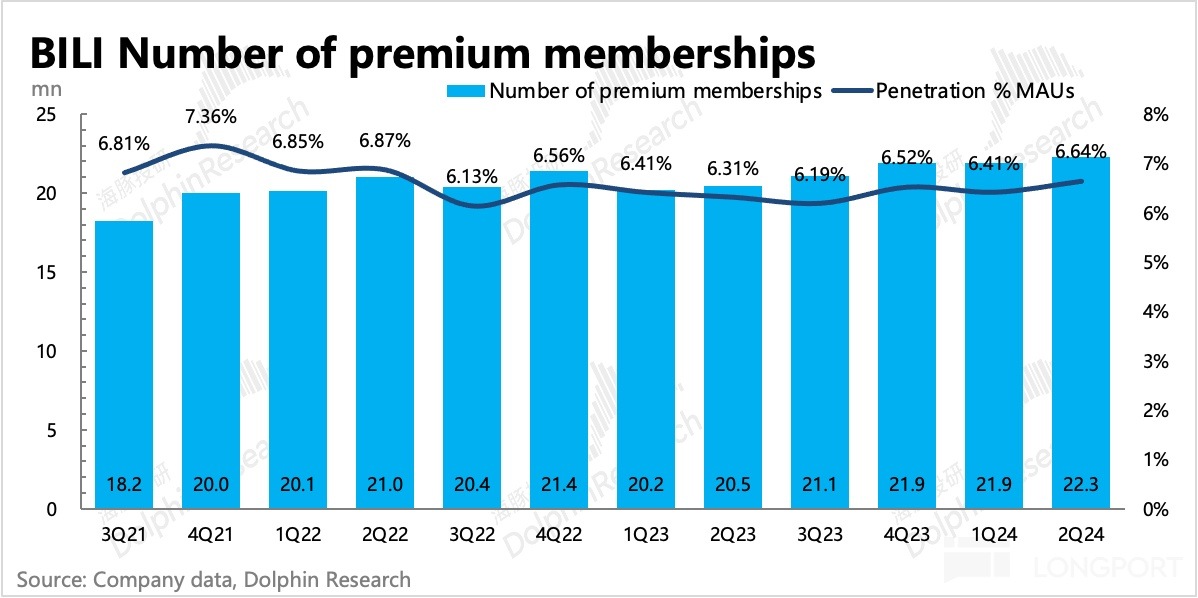

而大會員也面臨其他長視頻平台的競爭,季度變動不多,二季度淨增加了 40 萬付費會員。不過相比其他長視頻平台,B 站主要引入的是已被證明精品的優質歷史影視内容,同時少量自制貼合平台討論話題熱度的綜藝内容(更容易吸引關注)。

因此雖然付費用戶規模與愛優騰差距大,可能 B 站的盈利壓力也要相對小很多。目前大會員的付費率還較低,隨著更多與愛優騰存在差異化的優質内容被引入,付費率還有望繼續提升。

而 B 站 Up 主的 「付費視頻」、「充電」 等私域付費,是近一年的新增變現力,近期 B 站投資者日也提及,Up 主粉絲訂閱付費的收入同比增長 371%,有望在未來幾年成為增值服務的主要增長驅動力。

五、開源 + 節流,小破站盈利在即

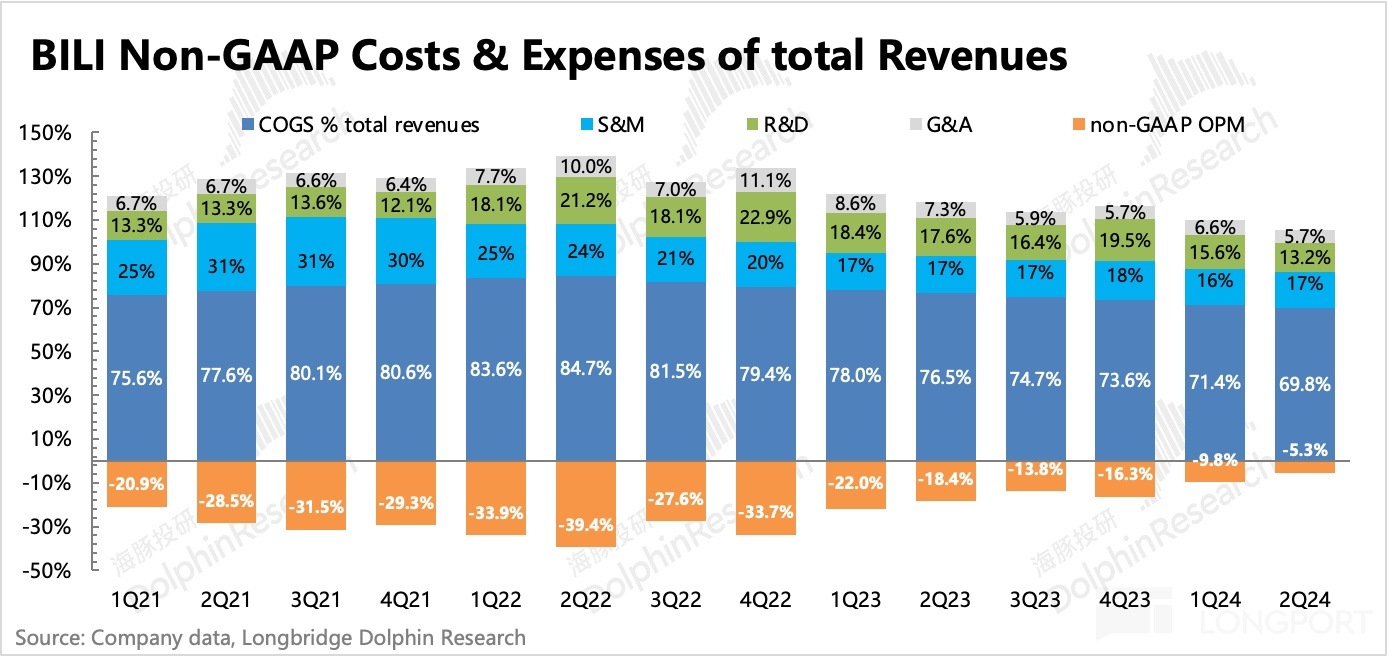

二季度 B 站經調整淨虧損 2.7 億,虧損率 4.4%,環比繼續顯著好轉。減虧來源於兩個推動:

(1)一方面,遊戲和廣告收入佔比提高,拉動整體毛利率上升;

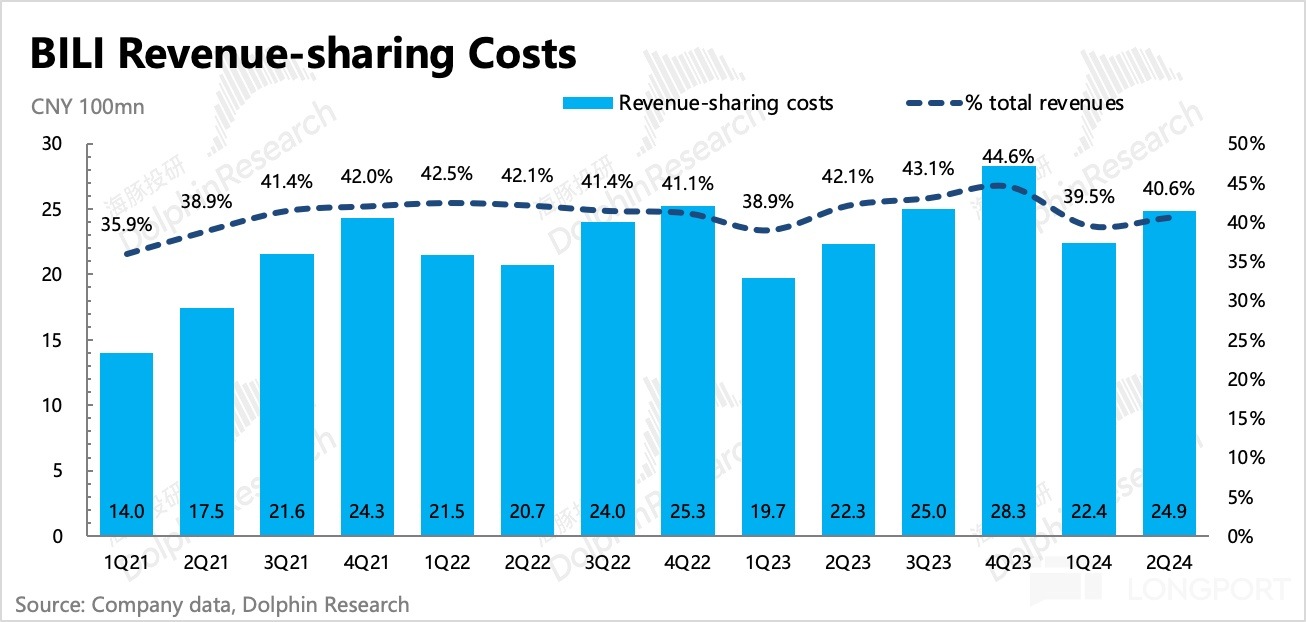

值得一提的是,收入分享成本絕對值環比重新增長,海豚君預計可能主要是遊戲分成、Up 主花火廣告的高分成(b 站只分 5%,剩下 95% 給 Up 主)帶來。

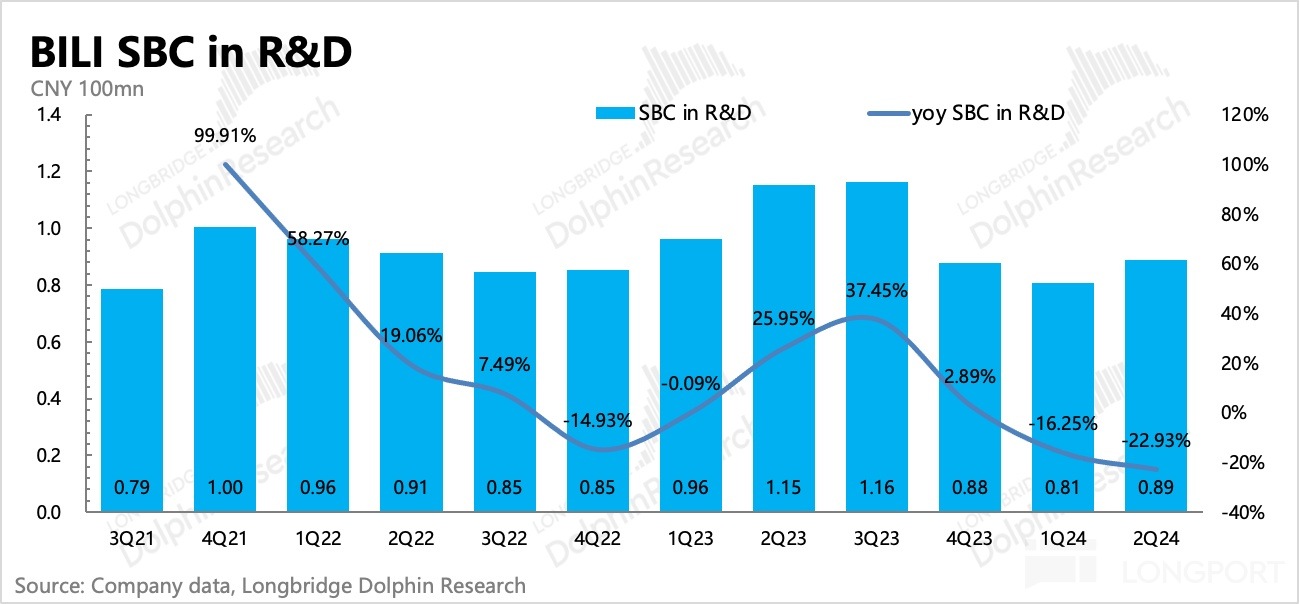

(2)另一方面公司還在裁員,尤其是戰略性放棄自研後研發人員薪酬下降(研發 SBC 費用同比下降 23%)。

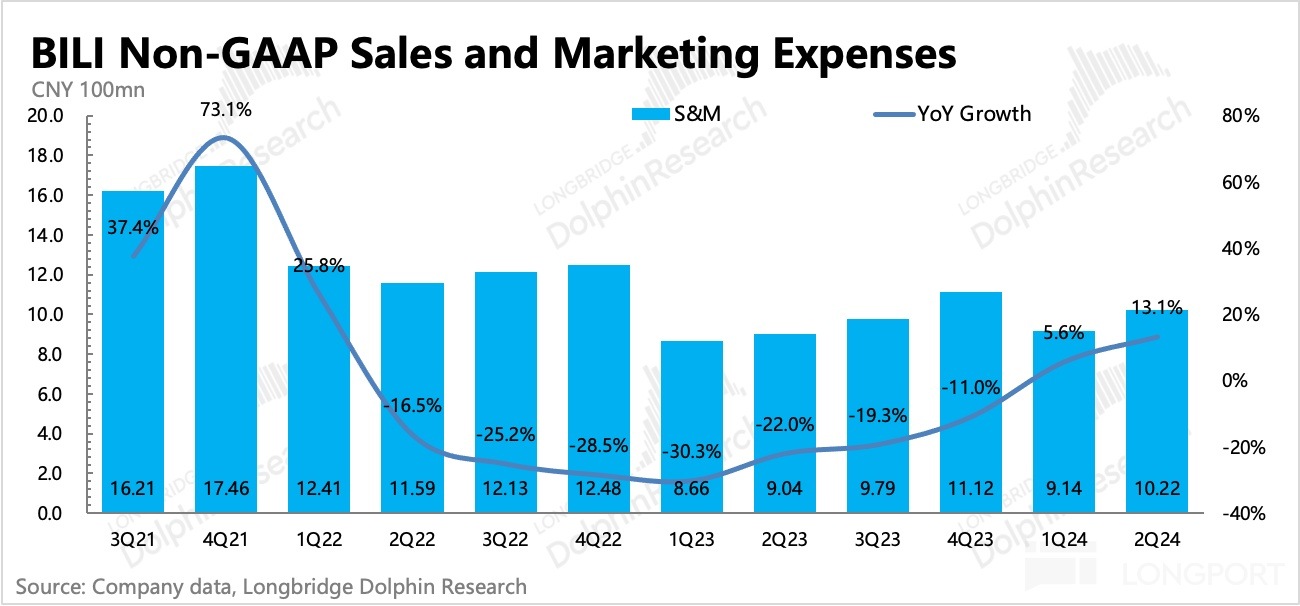

雖然因為《三謀》上綫,營銷費用同比增加,但三季度在《三謀》貢獻絕大部份流水 + 暑期遊戲大戰廣告高投放下,B 站實現扭虧為盈幾乎板上釘釘。這符合公司上季度給出的指引,市場同樣預期三季度利潤率可以達到 1%。

<此處結束>

海豚投研「B 站」歷史文章:

財報季(顯示近一年)

2024 年 5 月 25 日電話會《哔哩哔哩:對今年廣告高增長很有信心(1Q24 電話會紀要)》

2024 年 5 月 24 日財報點評《瘋狂殺跌,B 站又做錯了什麼?》

2024 年 3 月 8 日電話會《哔哩哔哩:對廣告高增長有信心(4Q23 電話會紀要)》

2024 年 3 月 7 日財報點評《哔哩哔哩:認清現實,自研斷臂求生》

2023 年 11 月 30 日電話會《遊戲執行差異化戰略(哔哩哔哩 3Q23 電話會紀要)》

2023 年 11 月 29 日財報點評《哔哩哔哩:比爛王者,信心要被磨光了》

2023 年 8 月 17 日電話會《直播和廣告有信心持續高增長(B 站 2Q23 業績電話會)》

2023 年 8 月 17 日財報點評《哔哩哔哩:廣告拯救小破站?沒那麼容易!》

2023 年 6 月 1 日電話會《B 站管理層:市場對我們有很多誤解(1Q23 電話會紀要)》

2023 年 6 月 1 日財報點評《哔哩哔哩:「長不大」 的小破站》

2023 年 3 月 3 日電話會《今年費用絕對值下降,二季度有新遊密集上綫(B 站電話會紀要)》

2023 年 3 月 3 日財報點評《B 站需要一次 「愛奇藝式」 的換血》

2022 年 11 月 29 日電話會《B 站:貼片不會輕易去做,堅定遊戲為公司主業(3Q22 電話會紀要)》

2022 年 11 月 29 日財報點評《B 站經營拐點逼近?仍需 「下猛藥」 打破質疑》

2022 年 9 月 9 日電話會《B 站:商業化的重要性看齊生態社區建設(2Q22 電話會紀要)》

2022 年 9 月 8 日財報點評《内憂加上外困,B 站苦於 「心病」 難醫》

2022 年 6 月 9 日電話會《B 站:生態良性運轉,減虧拐點最快在三季度體現(電話會紀要)》

2022 年 6 月 9 日財報點評《狂歡的 B 站又要打回原形?》

2022 年 3 月 4 日電話會《B 站的 「既要又要還要」:要廣告、做收入、增用戶、還要降成本》

2022 年 3 月 3 日財報點評《答卷平平無礙拉漲?B 站的信仰來自睿帝》

深度

2023 年 1 月 6 日《泛娛樂 「開門紅」,騰訊、B 站們誰的反彈更持久?》

2022 年 6 月 15 日《都是 「血虧」 的巨嬰病,快手與 B 站誰能痊愈?》

2021 年 3 月 22 日《一邊掉價一邊二婚,B 站是陷阱 or 機會?》

2021 年 3 月 12 日《海豚投研 | B 站係列之二:關於養家糊口,B 站真能永不貼片?》

2021 年 3 月 9 日《海豚投研 | B 站距離睿帝的四億用戶大餅還有多遠?》

熱點

2021 年 12 月 14 日《狂歡結束,又變回小破站了?B 站需要 「貼片」!》

2021 年 7 月 27 日《B 站,Z 時代用戶社交平台,仍存在稀缺性》

本文的風險披露與聲明:海豚投研免責聲明及一般披露

内容來源:長橋海豚投研

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享