近期,行業板塊繼續快速輪動,主題炒作的熱度出現了明顯的下降趨勢。前期大熱的光伏、風電等板塊都出現了回調,不少投資者都表示“不會再愛了”。

對於熱門賽道回調感到心累的,不僅有普通的投資者,就連招商證券的首席策略也忍不住發文吐槽“投資真累”。“矽片價格高企,盈利大漲,光伏大漲;矽片價格高企,下遊需求受抑制,光伏大跌……”

我預判、我預判你的預判、我預判你預判的預判……看到年底,看到明年,看到明年再反推回年底……這麼多彎彎繞,讓網友瘋狂感慨“你們這些玩戰術的心都臟!”。

招商首席策略的發言,很快引來了中信建投新能源首席分析師的回怼,他表示招商的首席明顯是搞不清邏輯,誰現在賣光伏,後面至少高30%的成本含淚再買回來。

其實,無論是什麼邏輯,都可以用正反兩面來解釋,不同的解釋也會對市場情緒産生不同的影響。情緒再去影響資金的流入流出,帶動股價的波動。但歸根結底,邏輯只能在一定程度上對市場做出解釋,當市場真的被情緒控制時,哪裡顧得上這些邏輯,最後還是市場說的算。

矽片價格是漲還是降?

回顧兩位首席的“互怼”,還是在於對光伏上遊矽料、矽片等價格的擔憂。

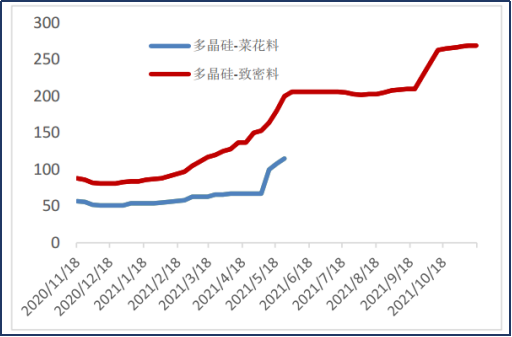

從目前的矽料形勢來看,11月各主要矽料長單基本簽完,而下遊各環節價格開始均有松動,這種的情況下也是進一步對矽料價格上漲形成了一定壓力。

價格方面,據山西證券研報,矽料大廠價格雖然仍有271-273元人民幣的試探性價格報出,但貿易商處的少量報價已經有所減緩和降低。矽料價格繼續上漲的動力愈發缺少,更高的價格缺乏支撐。

目前國内下遊矽片、電池、組件各環節價格承壓開始向下,矽料直接下遊矽片環節庫存壓力遞增,在一定程度上也是投射至矽料環節,對矽料價格,出貨形成一定壓力。

此外臨近年末國内矽料的新擴産能也在陸續投産爬産,矽料供給緊張缺貨的局面有望緩解,因此疊加上述因素下遊市場對矽料降價抱有很大的預期。

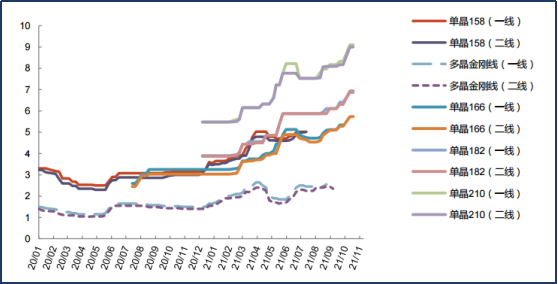

在矽片方面,據光大證券研報,本周開始更多其他廠家的單晶矽片價格開始出現不同幅度下調,較為明顯的是M10矽片的價格調整幅度,個別市場報價的低價區間已經降至每片6.65人民幣的水平。總體來看國内單晶各尺寸矽片價格均處於弱穩下跌中。

光伏裝機仍在上行區間

在矽料價格高企背景下,10月全國新增光伏裝機規模環比增速仍實現轉正,環比小幅提升6.8%至3.75GW。

據能源局資料顯示,戶用光伏方面,受組件價格高企因素及部分地方暫停戶用光伏項目備案影響,10月戶用新增光伏裝機規模環比下滑10%至1.93GW,但今年戶用市場仍處於高景氣周期,2021年1-10月戶用新增光伏量已達13.61GW,同比增速達158%。

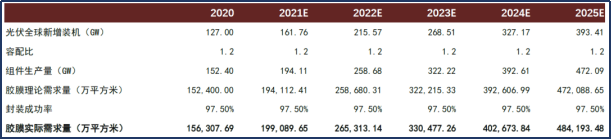

據中金公司測算,預計2021全球光伏新增裝機約為161.76GW,2025年可達393.41GW。膠膜産能2021年有望達到26.83億平方米,到2025年全球膠膜需求量可達48.4億平米,較2020年提升209.77%,供給基本滿足下遊組件封裝需求,跟上行業成長步伐,供需結構得到改善。因此,膠膜市場空間處於快速提升的階段。

結構上來看,我國戶用光伏當前滲透率較低,2020年底約為1.8%,遠低於海外國家。中金公司認為未來組件價格下降將打開更多省份市場,看好2022至2025年新增裝機CAGR或達到34%,將帶來裝機需求大年。

光伏或將攜手儲能開辟未來

長期來看,碳達峰、碳中和是未來的一個大方向,不可阻擋。現在不管是新能源還是光伏都在不斷地完善相關政策,本質上還是為了實現長期、安全、可控的發展,這樣才可以保證未來的全速前進。

隨著未來産業逐漸規範化,電網和儲能不斷發展,未來終極能源形式的主流或是“分佈式光伏+儲能+氫能”。

在此種能源形式演變的背景下,光伏産業的龍頭也紛紛佈局儲能業務。

2021年前三季度,逆變器龍頭在儲能板塊表現亮眼。前三季度,陽光電源儲能業務累計全球14.4GWh,較去年實現了翻倍增長,儲能業務實現收入18-20億元,同比增長200-233%。

目前,儲能需求已經開啓了高增長通道,而傳統逆變器企業對電力安全、電網需求等理解深刻,同時下遊渠道建設完善,在儲能係統集成方面亦具備較強優勢,逆變器企業將受益全球儲能發展,有望開啓第二增長曲綫,進一步打開市場空間。

招商雖然心累,但仍看好光伏賽道

在此次“首席互怼”中,堅定看好光伏的中信建投首席還曾表示,四季度開始,國内新增矽料産能將逐步投放,矽料價格有望進入下行通道,2022年組件行業龍頭單瓦利潤將明顯改善。

值得一提的是,“被怼”的一方,招商證券此前也曾發佈研報稱,在“雙碳”目標的大背景下,光伏技術多綫開展,從屋頂分佈式發電到光伏幕牆都可能受益;從屋頂分佈式發電到光伏建築一體化(BIPV),相關業務有望加速發展。

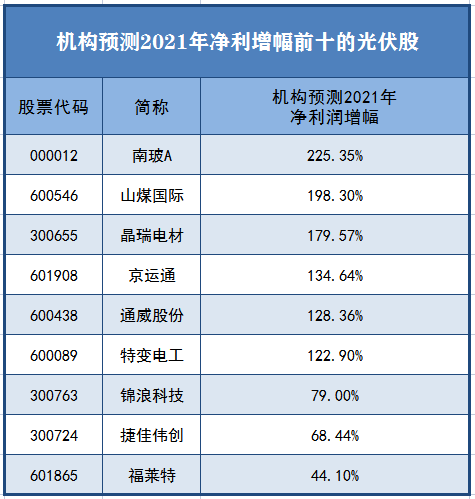

此外,隨著年底將近,機構也預測了一批光伏股的淨利潤增幅。本文也對此進行了梳理,篩選了淨利潤預測增幅前十的個股。其中,南玻A、山煤國際、晶瑞電材、京運通、通威股份、特變電工的今年業績預計將呈現翻倍增長。

〖 證券之星資訊 〗

本文不構成投資建議,股市有風險,投資需謹慎。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

證券之星(www.stockstar.com)——中國互聯網老牌金融服務專業網站,國内領先的金融信息服務商。始創於1996年,是自中國互聯網發展早期就開始提供財經資訊的專業網站。公司長期為投資者提供專業、及時、精準、深度的財經資訊服務,全面覆蓋股票、基金、期貨、黃金等投資領域。公司伴隨中國互聯網同步成長,在中國互聯網絡發展狀況的歷次各項權威調查與評比中,證券之星多次獲得第一,並連續六屆蟬聯權威機構評選的「中國優秀證券網站」榜首。經過20多年的積累,證券之星逐步發展為國内注冊用戶多、訪問量大的知名證券財經站點。2016年,證券之星20年生日之際,久奕資本領銜證券之星步入新的時代。公司提出「發現中國好投資,聚焦優秀投資人」的願景,並圍繞這一願景與資管行業深度對接,服務廣大機構投資者。目前證券之星擁有龐大的用戶群體與業界資源,作為知名的財經門戶網站,證券之星一直堅持用戶至上的原則,為企業、個人用戶持續提供高品質服務。

或

或 按钮分享

按钮分享