点击箭头处

“蓝色字”

,关注我们哦!!

11月18日,上机数控(603185.SH)发布公告称,2022至2026年由公司及全资子公司弘元新材料(包头)有限公司(以下简称“弘元新材”)向江苏中能硅业科技发展有限公司(以下简称“江苏中能”)采购原材料多晶硅料及颗粒硅9.75万吨(上下浮动不超过10%),按照当前市场价格测算,预计采购金额约为262.275亿元(含税)。

此次是长单采购合同,合同双方约定了2022-2026年的采购数量,具体采购价格采取月度议价方式,故采购金额可能随市场价格产生波动。

这笔“大单”一方面说明了当下光伏行业十分火爆,另一方面其实也反映出了上机数控转型的成功。

从切片机龙头到单晶硅“后浪”

上机数控成立于2002年,2004年就进入了光伏行业,是业内最早的光伏专用设备生产商之一,其设备产品主要应用在光伏产业链的硅片环节,已形成了覆盖开方、截断、磨面、滚圆、倒角、切片等用于光伏硅片生产的全套产品线。尤其是公司的金刚线切片机于2015年至2018年期间在中国市场的市占率为达到了45%,是全球光伏切片机龙头。

随后,该上市公司开始了转型。2019年,弘元新材成立,上机数控开始进军光伏单晶硅生产业务,涉及硅棒和硅片环节。2019年5月,公司与包头市人民政府及包头市青山区人民政府签署了《项目投资协议》,由公司在包头装备制造产业园投资建设年产5GW单晶硅拉晶生产项目,该项目已逐步实现量产。目前公司业务为“高端装备+核心材料”的双轮驱动模式。

就这样,上机数控从光伏切片机龙头成了单晶硅“后浪”。目前,该公司已经拓展了大量优质客户,其中的通威股份、隆基股份、韩华、天合光能等都是全球前十大光伏电池片生产商。

此外,该公司也积极布局了蓝宝石、新一代半导体专用设备领域。

从各板块业务实现的收入、利润在总收入、总利润中的占比来看,在2019年末的时候,光伏专用设备还是上机数控的业务核心,而自2020年开始单晶硅产品的产能开始爆发,2021年上半年的业绩数据则表明,单晶硅业务已经取代加工设备成为了上机数控绝对的业务核心。

业绩、股价双双“暴增”

从结果上来看,上机数控的这波转型效果显著,主要体现在业绩和股价两方面。

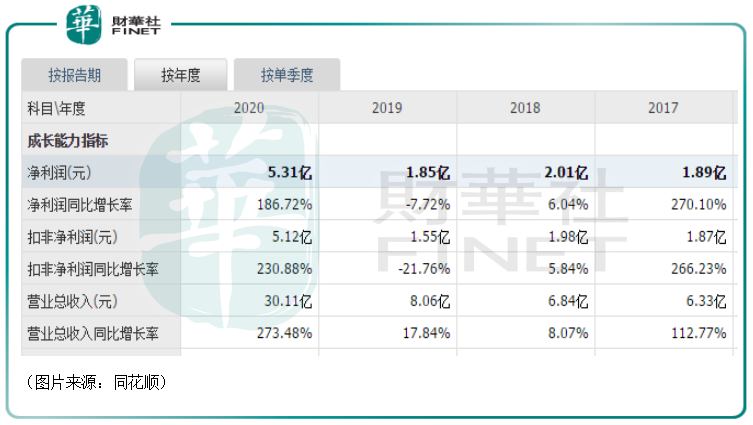

2020年,该公司的营收同比暴增273.48%至30.11亿元,归母净利润则同比增长186.72%至5.31亿元,相较于此前年份提升非常明显。

而今年的前三季度业绩报告更是显示,期内,上机数控实现营收75.86亿元,同比增长289.71亿元,实现归母净利润14.05亿元,同比增长310.28%。这个对比就更明显了,2021年前三季度赚的钱超过了之前许多年的总和。

总的来看,今年前三季度业绩飙增和光伏行业景气度持续走高息息相关,其产品的产销率表明上机数控的硅片产品可以用“有多少,卖多少”来形容。

与此同时,上机数控的股价(以下均指前复权)表现也是涨势如虹。自2020年至今,该股已经累涨近12倍,期间股价最高时曾一度达到358.12元/股。

而由于股价的疯涨,该公司的总市值也是水涨船高,截至2021年11月19日已经达到了651.76亿元。

未来哪些亮点值得关注?

以上是上机数控现在的业绩情况,公司将来的前景如何呢?

首先,从整个光伏产业的角度来看,受益于“平价时代”的来临和“碳中和”,光伏行业的景气度将得以延续,前景也值得期待。

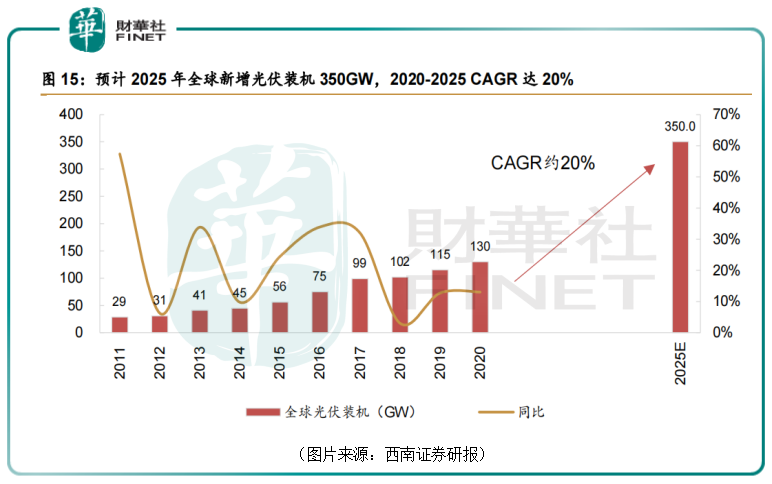

西南证券研究人员预计全球光伏装机量将保持高增态势,预计至2025年全球年新增装机量将达350GW,2021年至2025年期间的年均复合增长率将为20%左右。

虽然上述的增长数据只是一家之言,但光伏行业的增长趋势是绝大多数研究机构都认同的。

不过,当前光伏产业的许多环节都存在着一些路线之争,如硅料环节的颗粒硅、电池片的高效电池技术、组件端的多主栅、叠瓦半片等技术,均存在着分歧。其中,硅片尺寸上的分歧是上机数控需要注意的。

自2017年后,156.75mm(M2)成为主流规格。2018年面临电池片效率提升瓶颈,不少厂商陆续挑战更大硅片,组件面积出现变动,2019年下半年158.75mm(G1)成功推进后、已逐步提升市占率。

硅片厂家希望做出差异化、硅片拉棒成本种种因素等考虑下进而推出更大尺寸166mm(M6)/182mm(M10)/210mm(M12)。2019年8月16日中环股份正式发布G12即210大硅片。2020年6月24日,“光伏一哥”隆基股份、晶科能源、晶澳科技等七家企业联合发布M10硅片尺寸标准。

目前,光伏厂商主要分成了“182阵营”和“210阵营”。

从目前的情况来看,硅片尺寸增加可以提升电池和组件产量,降低每瓦生产成本,因此硅片环节的大尺寸趋势为产业链共识。

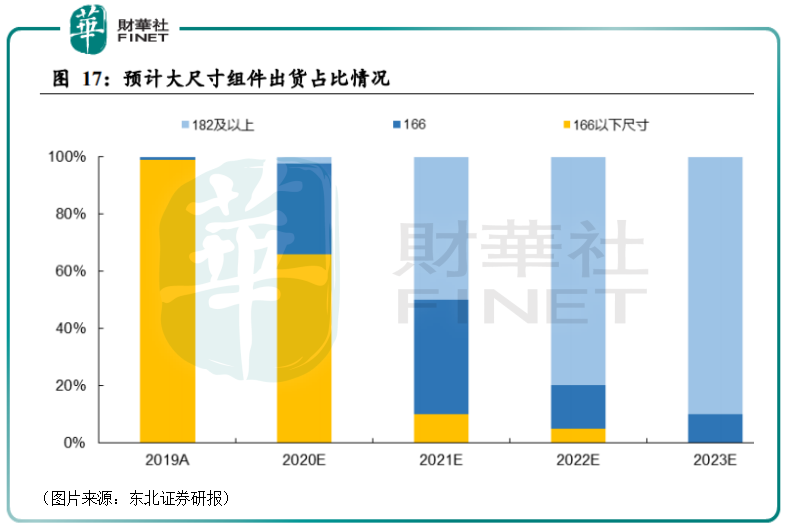

东北证券研究人员预计,2021年开始,大尺寸硅片将快速放量,预计全年大尺寸产品市占率将达50%以上。且166尺寸产品将逐步退出市场,到2023年182及210大尺寸产品将占据几乎全部市场份额。

众所周知,光伏单晶硅是光伏产业链中利润最丰厚、之前市场竞争格局最好的环节之一。在单晶硅片领域,前两年,隆基股份、中环股份的国内市占率合计超过了70%,剩余的市场份额分散在其余厂商手中。

上机数控作为单晶硅片领域的“后浪”,上来就直接加入了“210阵营”,这一点对于公司后续抢占市场份额或许会有所帮助。

值得注意的是,隆基股份实施的是一体化战略,即在上游硅片业务成为龙头的基础上,积极布局下游环节,在下游电池片、组件领域大幅扩产。

这样一来,隆基股份从某种意义上来说就和市场中的电池片、组件厂商形成了竞争关系,这或许会让下游的电池片、组件厂商扶持上机数控的发展。

结语

乘着行业高速发展的东风,转型没几年的上机数控就取得了令人瞩目的成绩。展望未来,光伏前景依然向好,该公司也早早锁定了上游原材料硅料的产能,同时也和下游客户签署了大量订单,其业绩将有望延续增势。

只是上机数控最近一年多的股价累计涨幅非常大,后续也需要注意阶段性回调的风险。

✎作者 | 云知风起

推荐阅读

点击下列【关键词】,查看公司分析

【中国广核】【易尚展示】【海底捞】

【腾讯音乐】【中国移动】【亚马逊】

【特斯拉】【英特尔】【易成新能】

【红星美凯龙】【Snap】【平安银行】

点击下列【关键词】,查看行业分析

【维生素E】【航空】【元宇宙】

【快递】【券商】【火电】【富士康造车】

【保险】【港口海运】【服装】【银行】

【海上风电】【芯片】【苹果概念】【宠物经济】

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至 content@finet.com.hk,获得书面确认及授权后,方可转载。

焕然一新的资讯早餐,一旦拥有,别无所求。

或

或 按钮分享

按钮分享