一、要聞速遞

1.10月牛股層出不窮 基金提前“埋伏”獲豐收

10月以來,A股市場出現了鳳凰光學、文山電力、新風光等多只大牛股。從三季度末機構投資者的持倉來看,已有不少基金提前佈局。信達澳銀新能源産業基金三季度末進入儲能概念股新風光的前十大流通股東之列,百億私募上海趣時資産成為化工企業湖北宜化的第六大流通股東。此外,三季度以來,多只基金已經從聯創股份、大金重工、恒帥股份等大牛股中斬獲較高收益。

2.ESG基金繼續重倉新能源

作為今年的主綫行情與投資熱點,新能源個股不僅是三季度ESG基金重倉規模居前,增倉數量居前的也有不少。以規模超過10億元的38只ESG基金來看,六成基金三季度回報率為正。其中,管理規模100億元以上的基金三季度平均回報率為8.8%,管理規模30億至100億元之間的基金三季度平均回報率為6%,管理規模介於10億至30億之間的基金平均回報率更低。相比之下,百億級以上ESG基金産品平均市場表現更為優秀,規模效應顯著。

3.券商前三季五大主營業務資管收入增幅領先

今年是資管新規過渡期的收官之年,券商資管業務轉型成效初顯。今年前三季度,在券商的五大主營業務中,資管業務表現優異,收入同比增幅為24.58%,排名各主營業務增幅之首。截至目前,券商資管規模已從當初的峰值18.77萬億元逐步下降至8.34萬億元。券商正加速優化資管業務結構,搶灘公募市場、提升主動管理能力成為資管轉型的重要發力方向。

4.前10月新基金發行近2.5萬億份

數據顯示,截至10月31日,年内新成立基金1484只,總發行份額達24714.06億份,較2020年前10月小幅減少301.18億份。此外,今年還有9只REITs基金新發,發行份額達64.00億份。從月度來看,10月新成立基金97只,發行份額達1203.17億份,較三季度顯著降溫。

5.公募深度挖掘“獨門股”

隨著基金三季報和上市公司三季報披露的結束,一批基金經理的“獨門”重倉股浮出水面。劉格菘、馮明遠、邬傳雁、丘棟榮等知名基金經理的獨門重倉股包括華特達因、豪美新材、傳智教育、柳藥股份等公司。數據顯示,新能源、材料、信息技術等高景氣行業成為基金經理挖掘獨門重倉股的沃土。

6.QDII全球最新佈局揭曉 越南主題基金規模大增19倍

截至第三季度末,合格境内機構投資者(QDII)基金對全球35個國家和地區進行佈局,共涉及33個國家。根據Wind數據顯示,港股持續引領QDII的投資佈局,而在外國投資上,美國、越南、德國、韓國是QDII在國別資産配置上最集中的對象。

7.公募今年以來豪擲2000億元

數據顯示,截至10月31日,按權益登記日統計,今年前10月共有2268只基金(不同份額分開計算)合計分紅4133次,分紅總額達2086.72億元。已超過2020年全年的分紅總額1893.39億元。

值得一提的是,截至10月31日,已有3只基金累計分紅超過100次,分別是嘉實超短債C、華夏回報A和博時黃金ETF,嘉實超短債C分紅更是超150次。從累計分紅總額看,興全趨勢投資以230.54億元的分紅總額居基金累計分紅榜首位,華夏回報A和博時主題行業分別以169.51億元和168.18億元緊隨其後。

8. 東財證券遞交基金託管資格申請

近日,證監會官網披露,東方財富證券正式遞交基金託管人資格申請,目前該申請還在等待受理狀態。若是未來能夠順利獲批,將進一步補齊東方財富的金融業務版圖。

二、基金視點

1.南方基金李振興:新能源行業更多是結構性投資機會

李振興近日發表觀點指出,在“碳中和”發展趨勢下,新能源行業的發展確定性值得期待,接下來該行業的投資機會更多是以結構性形式出現。

李振興分析指出,“碳中和”是一項係統性工程,需要政策配套、産業發展、科學技術齊頭並進,才有可能實現。不難預見,中國的經濟發展,將會把新能源産業發展放在非常重要的位置。具體到投資層面,新能源是“碳中和”大命題中的重要部分。在“碳中和”發展趨勢下,新能源行業的未來確定性和發展速度可期。但考慮到當前新能源行業估值水平,後續新能源投資機會,可能更多是以結構性形式出現。

2.招商基金侯昊:醫藥估值切換行情值得期待

侯昊發表觀點指出,近期生物醫藥指數跑輸市場。在去年高基數情況下,三季度醫藥企業業績分化明顯,預計後續分化趨勢仍會繼續。但醫藥板塊前期調整較為充分,估值溢價率明顯回落,三季報之後的估值切換行情,值得期待。

侯昊具體指出,醫藥股的短期行情與三季報業績密切相關。醫藥依然是基金三季度重倉板塊。從持倉結構看,主要集中在CXO和各大細分龍頭公司。整體而言,今年三季報CXO、疫苗、生命科學上遊及部分創新藥械公司業績表現突出。

3.華西證券:軍工板塊關注度有望繼續提升 全面看好跨年行情

當前全球新冠疫情仍處於大流行態勢,國内部分省市接連發生本土疫情,宏觀經濟不確定性加劇,軍工板塊的逆周期屬性有望凸顯,投資價值進一步顯現。

軍工行業固有的計劃特性、國防預算持續增長、裝備採購費用佔比不斷提升、急缺新型裝備升級換代迫切、針對中長期訂單的大額預付款已到位等因素疊加,軍工企業中長期業績具有較高確定性。

近期航空裝備新型號、老型號改進型密集亮相,打消了本輪裝備批産放量之後,繼型裝備發展後勁不足以及軍工企業增速持續性的擔憂,加之東南、西南等周邊局勢緊張催化,軍工板塊關注度提升。

從博弈角度來看,軍工指數多次在跨年行情中跑贏大盤,在跨年行情中,隨著市場風險偏好的改善,軍工板塊關注度有望繼續提升,軍工指數或創新高,全面看好跨年行情。

4.開源證券:食品飲料板塊已經具備配置意義與價值

開源證券提到,食品飲料板塊已經具備配置意義與價值,主要考慮估值已回落至合理區間,以及主要風險點釋放,産業處於低點向上復蘇階段。白酒雙節表現以平穩為主,禮品與餐飲需求正常釋放。展望春節,考慮到連續兩年疫情影響春節返鄉不及預期,如果2022年春節疫情控制得當,返鄉高峰可能帶動消費活躍度提升,對於包括白酒在内的多數消費品形成正面影響。大眾品方面三季度出現分化,部分企業受到消費需求偏弱,渠道結構變化以及成本等多重影響,業績處於低位。但也有部分龍頭企業調整迅速,已處於回暖階段。四季度考慮到基數回落、新渠道沖擊減弱等因素,大眾品整體呈現復蘇態勢,需求曲綫應是平緩向上。

5.中信建投:等待期把握能源轉型和價值股雙主綫

中信建投證券認為,短期維度,内部流動性中性偏松、外部流動性偏緊,市場延續結構性行情。“決勝當下”可以繼續聚焦能源轉型,“佈局來年”不妨關注價值股修復。四季度考核在即,能源轉型和價值股修復構成市場雙主綫。1)“決勝當下”:中微觀景氣向好+政策催化不斷+機構持倉合力,四季度新能源車、光伏、電力等能源轉型行情仍在途中,此外還可以關注軍工等穿越周期的高景氣成長;2)“佈局來年”:相對性價比回升的優質藍籌進入“好球區”,如受益於利率回升的銀行、前期超跌的消費醫藥、“缺芯反轉”的汽車。

三、基金淨值

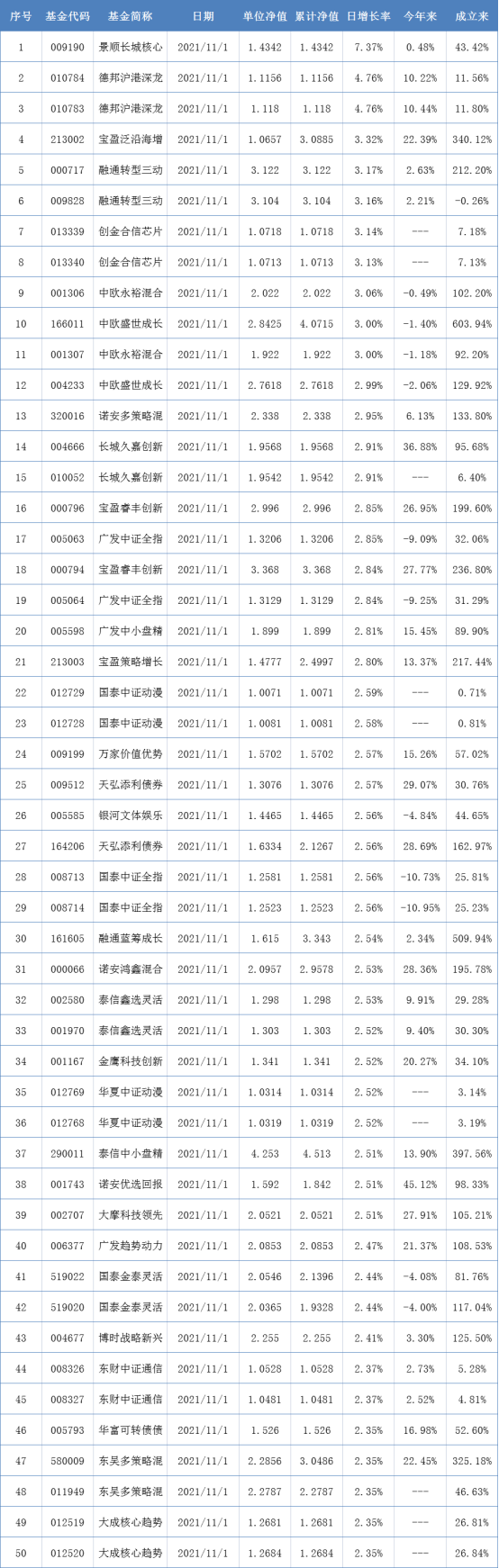

開放式基金淨值上漲TOP50:

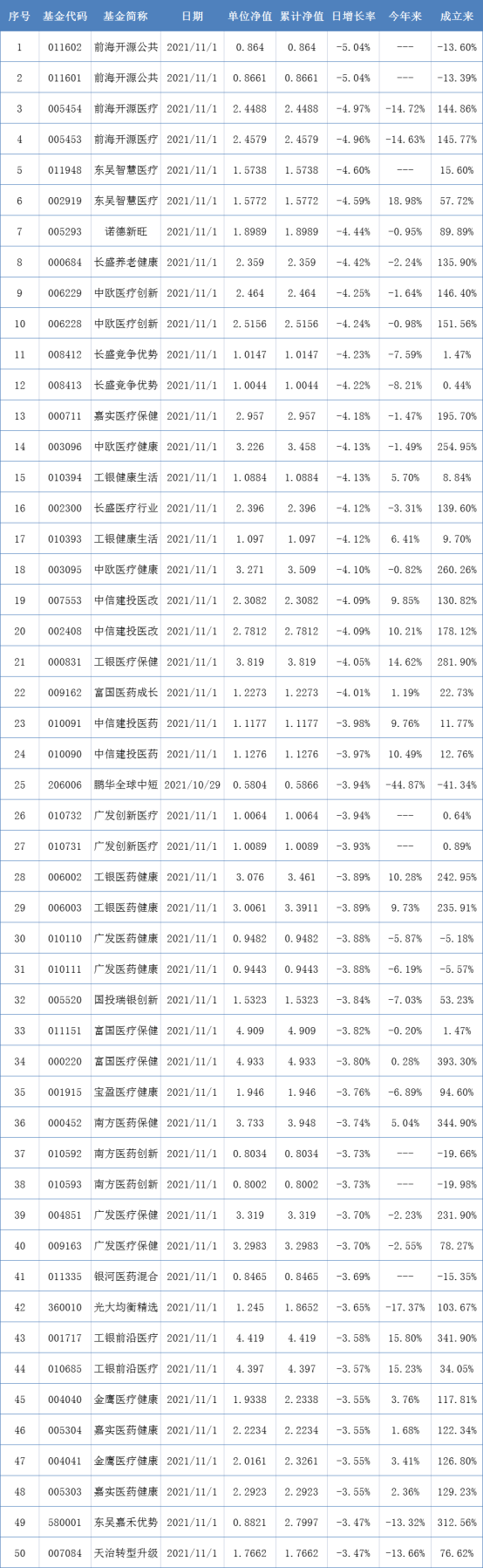

開放式基金淨值下跌TOP50:

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

證券之星(www.stockstar.com)——中國互聯網老牌金融服務專業網站,國内領先的金融信息服務商。始創於1996年,是自中國互聯網發展早期就開始提供財經資訊的專業網站。公司長期為投資者提供專業、及時、精準、深度的財經資訊服務,全面覆蓋股票、基金、期貨、黃金等投資領域。公司伴隨中國互聯網同步成長,在中國互聯網絡發展狀況的歷次各項權威調查與評比中,證券之星多次獲得第一,並連續六屆蟬聯權威機構評選的「中國優秀證券網站」榜首。經過20多年的積累,證券之星逐步發展為國内注冊用戶多、訪問量大的知名證券財經站點。2016年,證券之星20年生日之際,久奕資本領銜證券之星步入新的時代。公司提出「發現中國好投資,聚焦優秀投資人」的願景,並圍繞這一願景與資管行業深度對接,服務廣大機構投資者。目前證券之星擁有龐大的用戶群體與業界資源,作為知名的財經門戶網站,證券之星一直堅持用戶至上的原則,為企業、個人用戶持續提供高品質服務。

或

或 按钮分享

按钮分享