《生物醫藥企業境内外上市實務手冊》第二版發佈。

本文為IPO早知道原創

作者|羅賓

微信公眾號|ipozaozhidao

由競天公誠、沙利文、IPO早知道和浩悅資本聯合出品的《生物醫藥企業境内外上市實務手冊》(第二版,下稱“手冊”)於近日發佈。主要資本市場之間對於爭取優質擬上市生物醫藥企業的競爭日益激烈,相關上市規則不斷更新升級,對擬上市公司的IPO進程帶來了一些影響,應對得當需要對當下市場有深刻理解。

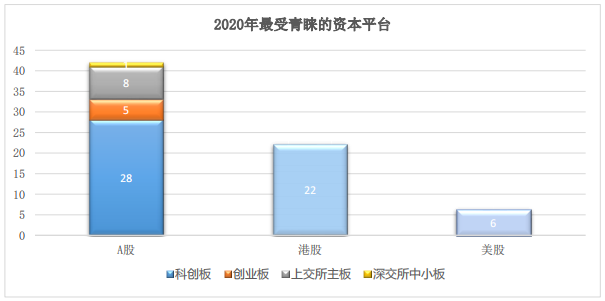

手冊顯示,2020年70家新上市的生物醫藥企業中,A股佔42家,港股佔22家,美股佔6家。 聯交所18A章的推出以及科創板注冊制的落地和持續升溫,為生物醫藥企業的IPO提供了更加便捷高效的通道。

來源:手冊

2020全年在A股IPO上市的生物醫藥企業首發募集資金淨額合計約人民幣 520 億元,其中在科創板上市的28家企業,佔全部企業數量的比例超過65%,首發募資淨額合計約人民幣390億元,佔比約為75%。從香港聯交所募資來看,22家生物醫藥企業首發募集資金淨額合計約834億港元,平均募資淨額約38億港元,相較於2019年均翻了一倍有餘,單筆募資額度明顯增加。

從新股數量來看,科創板是最受新股青睐的資本平台,聯交所次之。無論從企業數量佔比還是首發募資淨額合計佔比來看,科創板都已成為A股醫藥生物企業的IPO“核心板塊”。但與此同時,科創板審核趨嚴,並強調落實中介機構責任,部分發行人紮堆選擇中止、撤回審核。

IPO早知道近日對話《生物醫藥企業境内外上市實務手冊》主要撰寫人北京市競天公誠律師事務所上海分所合夥人葉玉盛律師,他對生物醫藥企業IPO市場近況做了解讀。葉玉盛指出,近期隨著A股上市審核的收緊及美股上市雙邊監管、披露要求提高,港股IPO市場的優勢地位階段性凸顯。但A股、港股及美國納斯達克三大主要資本市場對生物醫藥企業發行人來說各有相應優劣勢。而相較於港股、美股,A股上市審核政策的不確定性更大,計劃於A股上市的發行人欲轉變上市地點而調整境内外架構則需花費4-6個月。

葉玉盛還表示,國内資本市場的政策的引導方向為實體經濟服務,因此資金會向業績持續向好的頭部企業集中。以往一些付出較少合規成本的企業可以以産品、服務價格的優勢獲得部分市場,但在環保等各項監管趨嚴的情況下,合規程度一直較高的企業的實力和産能會進一步體現出來,正因如此,大型基金更偏愛“安全性”更好的頭部企業。

葉玉盛

以下係經精編整理的對話節選:

Q:IPO早知道

A:競天公誠合夥人葉玉盛

Q:我們看到對於僅依靠營銷驅動license-in的管綫為核心産品的公司,科創板審核很難予以通過。那麼對於生物醫藥企業,主要資本市場對於發行人知識産權的監管要求有哪些主要變化?

A:知識産權的佈局對於生物醫藥企業而言至為關鍵。知識産權,包括知識産權來源、權屬、保護措施及是否存在知識産權方面的糾紛或潛在糾紛等一直都是生物醫藥企業上市過程中的監管重點。

關於知識産權的監管,近期較為明顯的特徵在於“創新屬性”和“研發能力”的要求。從近期部分折戟科創板的案例可以看出,科創板的審核已不再限於合規審查,監管也更加注重對“創新屬性”的審查。聯交所也反映其在過去的一年内收到了大量關於“創新屬性”界定的問題咨詢。

如何證明創新屬性/研發能力實屬難題,特別是對於核心産品是license -in模式的企業。要想證明團隊有創新/研發能力,首先需要企業提供大量的證據證明在license in的基礎上企業又進行了進一步試驗並取得實質性進展。但如果企業全部是License in過來的資料,且臨床試驗主要也是外包形式,這種情況下企業要想通過審核會很有難度。

Q:科創板對生物藥企的監管是否有收緊的迹象?尤其是,什麼樣的發行人容易受持續經營能力的監管質疑?

A:據不完全統計,今年截至目前已有9家生物醫藥企業折戟科創板。通過梳理和分析這些企業折戟的原因不難發現,監管層較為關注企業的“創新屬性”、環保、知識産權、商業賄賂、核心技術及持續經營能力等方面。其中核心技術和持續經營的能力更是關注重點,被否的企業多數這類問題比較突出。如撤回申請的某生物醫藥企業,交易所問詢主要集中在“核心技術”部分,包括在研産品的技術引進、核心技術及具體産品對第三方的依賴性、技術研發體係的完備性等。

“與同行業競爭對手相比,發行人研發進度是否有實質性推進,各産品管綫研發安排及速度”是持續經營能力的一個重要體現。

監管的收緊不僅針對了科創板生物醫藥板塊,2021年整個A股監管收緊早在去年12月底就有迹可循:中國證監會召開會議傳達中央經濟工作會議精神時明確指出,2021年的監管工作要防止資本無序擴張,合理保持IPO常態化的同時也要嚴把IPO入口關,完善股東信息披露監管,以保證資本市場的健康發展。

Q:目前SPAC的整體形勢如何?SPAC又適用於什麼樣的擬上市生物醫藥企業?

A:SPAC很有可能不再是一種現象,而是和傳統IPO長期共存的交易選擇。首先,越來越多的高大上(high-profile)的交易將出現,更牛的發起人也會湧現,更重要的是,更牛的目標公司也會登場。而更加復雜的SPAC交易安排也可能出現,但它們的交易目的不僅是為了de-SPAC,還有可能是出於稅務籌劃的目的。同時美國SEC的監管也會加強,雖然SEC目前政策針對的是VIE架構的監管,但SEC對加強信息披露的要求是一種趨勢。

越來越多的生物醫藥企業開始選擇SPAC作為上市方式,其優勢一是在於醫藥企業選用SPAC上市大概稀釋掉10%~15%的股份,相較於傳統的IPO模式股份稀釋更少,對原有股東利益的保護更好;二是考慮到更短上市時間。傳統IPO需要6個月至8個月左右的時間,而在此期間,很多不確定性容易發生,比如醫藥企業自己或競爭對手研發管綫的數據發佈、市場環境的變化等,都會給IPO定價帶來較大的不確定性。而SPAC公司de-SPAC時間則不超過6個月。三是SPAC上市有更多的定制化融資條件。在並購定價方面,被並購醫藥企業是與sponsor直接溝通,只要sponsor足夠專業,就不難發現醫藥企業的平台或管綫價值,而在傳統的IPO場景下,企業的定價源於各家資方在簿記期間的報價;另外在其他附屬條件方面,被並購醫藥企業可以與sponsor約定一些管綫研發上的裡程碑事件,作為並購定價的條件,而這些定制化的因素,無法在傳統的IPO中實現。

因此綜合來看,SPAC上市對需要大量研發資金、技術門檻較高,且需要專業投資人深度理解的醫藥公司更為友好。

Q:生物醫藥企業的上市路上,數據與生物數據合規成本或越來越高。對於企業數量較大的基於基因檢測技術的發行人,監管與合規成本的考量與上市地的選擇是否緊密相關?

A:《人類遺傳資源管理條例》和《數據安全法》的出台意味著我國在生物數據/數據方面監管的加強。提供基因檢測等服務的企業通常掌握了大量的人類遺傳資源等生物數據,其境外上市後的境内數據合規成本會更高。

在近年的實踐中,香港上市的永泰生物(6978.HK)、藥明巨諾(2126.HK)以及在納斯達克上市的亘喜生物(GRCL.US)、傳奇生物(LEGN.US)等涉及基因技術的公司均在招股書中披露了關於數據安全以及數據出境的合規及監管問題。

另一方面,美國SEC對中概股的監管趨嚴,未來赴美上市的基因檢測技術的企業會面臨更多的披露要求、更高的監管及合規成本。

Q:生物醫藥上市企業再融資需求主要有何體現?

A:生物醫藥企業上市後再融資的需求相對明顯。IPO融資的資金有限,生物醫藥産品研發階段十分“燒錢”。如果産品管綫沒有在計劃的時間内推出市場並實現盈利,則企業將存在資金缺口並産生再融資需求。企業上市融到了錢,更多的資金投入到産品研發,企業産品管綫相應進一步豐富也可能會産生新的資金需求。而産品注冊後,生産綫的建設也是一筆不小的資金投入。並購整合幾乎是生物醫藥領域永恒的主題。企業上市後,可能會基於補充産品管綫或擴大規模效應等各種原因開展並購等動作,這通常也是一筆不小的費用。而值得注意的是,企業上市後研發能力和盈利能力的表現會成為其再融資的重要基礎。

Q:A股、港股及納斯達克三大上市地對發行人來說有哪些決策考量?近期趨勢是什麼?

A:發行人選擇上市地的時候通常是一個綜合的考慮,具體可能包括上市條件、監管政策、估值表現、上市費用成本、企業聚集效應等多重因素。綜合來看,A股、港股和納斯達克三大資本市場各有自己的優劣勢。

就A股而言,科創板重點支持生物醫藥行業企業上市;科創板靈活的上市標準契合生物醫藥行業發展規律;發行人在A股上市的市盈率較高,特別是在科創板。但其缺點在於鎖定期長及退出通道狹窄、上市申請周期長。

香港聯交所對生物醫藥企業上市有專項的政策,鼓勵生物醫藥企業赴港上市;聯交所募資能力強,過去11年中曾七度榮膺全球新股集資額第一名;上市企業在港交所再融資效率高;企業還可兼顧本土化和國際化。然而相較於A股而言,企業在港股市場總市值和流動性都略遜一籌,更不用說在美股市場的表現。另外,港股上市涉及的中介機構較多,上市費用成本高。

納斯達克作為全球最成熟的資本市場之一,在總市值、流動性、募資能力、上市審核效率、再融資便捷性、上市制度靈活度及創新性、配套機制完善程度等方面都有著世界領先的水平,其政策同樣鼓勵創新型企業上市;全球認可度高。但其缺點在於存在做空及集體訴訟風險;另外國際政治局勢風雲變幻,國際關係的發展方向在一定程度上會影響到在美上市中概股的表現。

近期隨著A股上市審核的收緊及美股上市雙邊監管、披露要求的增高,港股市場的優勢地位確實階段性凸顯。

Q:受技術叠代驅動研發出産品並獲批的生物藥械企業層出不窮,由AI輔助的醫療器械企業是一種代表,幾家企業已經籌劃上市,近期遞表的就有推想科技。對於此類發行人,預計港交所監督要點將落腳於哪些方面?

A:除了論證核心産品的適格性(即論證公司擬定的核心産品滿足18A章的要求)及募集資金用途的合理性以外,由於聯交所與AI醫療器械強監管及數據保護趨勢的加強相關聯,港交所還將強調發行人對風險因素的披露是否充分。特別是《數據安全法》出台後,聯交所特別關注這一類企業在業務經營、産品研發等各方面採取的數據安全保護舉措。

目前AI醫療賽道上競爭激烈,在行業内本就受到嚴格的監管,因此聯交所會對企業合規性進行多層審核。推想醫療在招股書中坦言,AI醫療器械市場在中國及全球均處於新興階段,由於該等醫療器械的高風險性,以及使用AI技術進行醫療決策和數據分析的結果不明確,國家藥監局和美國食品藥品監督管理局等監管機構對AI醫療器械許可有著嚴格的要求。(後台回復“生物醫藥”或掃碼添加C叔微信下載《生物醫藥企業境内外上市實務手冊》全文。)

本文由公眾號IPO早知道(ID:ipozaozhidao)原創撰寫,如需轉載請聯係C叔↓↓↓

熵能新材|智網科技|北芯|美因基因

凱盛融英|第四範式|中國新天地

航班管家|先瑞達|伊美爾|思派

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享