央行最新數據顯示:2020年二季度末,我國金融業機構總資産為340.43萬億元,其中,銀行業機構總資産為309.41萬億元;證券業機構總資産為9.04萬億元;保險業機構總資産為21.98萬億元。

這意味著中國銀行業的總資産規模相當于證券業的34倍,相當于保險業的14倍。

中國的金融業格局與美國截然相反。據悉,2014年,美國銀行業規模是13.4萬億美元,保險業是17.6萬億美元。

中國的保險和證券業偏弱,還體現在巨頭企業上。2018年底,中國大約只有131家證券公司,而美國2017年底就有超過3800家。更大差異的是,高盛集團一家資産總規模就幾乎比得上中國證券業資産總規模。

與之形成反差的是,中國的銀行巨頭在世界上赫赫有名。2018年,中國工商銀行總資産達到27.7萬億人民幣,超過美國本土頭部銀行摩根大通總資産2.6萬億美元,而且僅在那年,我國銀行總資産超過20萬億的就有四家。

為什麽我國金融業格局銀行強,而保險、證券弱呢?

主要是與我們長期以來的融資結構有關。我們知道,銀行是間接融資的標志,證券是直接融資的標題。銀行強、證券弱,說明我國的融資結構仍是以間接融資為主。

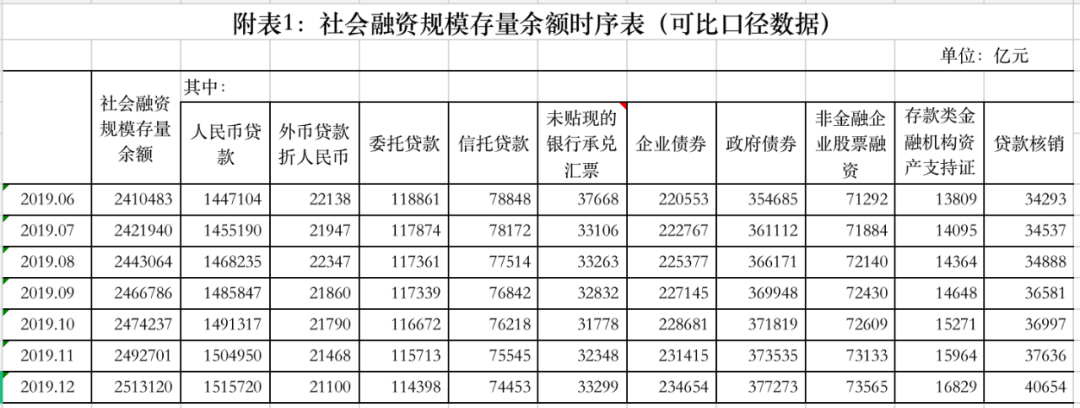

央行最新數據顯示:8月末社會融資規模存量為276.74萬億元,其中,人民幣貸款余額為166.34萬億元;外幣貸款2.4萬億元;委托貸款11.16萬億元;信托貸款7.15萬億元;未貼現的銀行承兌匯票3.75萬億元;企業債券27.29萬億元;政府債券43.45萬億元;非金融企業境内股票7.85萬億元。

可以看到,人民幣貸款高達166.34萬億元,而直接融資的企業債券以及股票融資僅分別是27.29萬億元、7.85萬億元。

為什麽差距這麽大?1、中國人熱衷儲蓄,不熱衷超前消費,大量的居民財富借給銀行,然後銀行借給企業投資、開發商建樓、居民買房、地方政府搞基建。從而增大了間接融資比重。2、房價不斷上漲,拉高居民債務,也拉高間接融資比重。房價越高,房貸規模也就越高,間接融資也就越大。3、股市偏弱,由于A股缺少賺錢效應,大漲大跌,所以大家“重樓輕股”。此外核准制下IPO數量的偏少,也是導致高間接融資的關鍵。未來股市的制度建設、法制建設還需要加強。

我國銀行業偏強,而證券業偏弱,還有一個原因是金融環境與美國有些許不同。美國金融業偏向于混業經營,比如美國一家銀行可以賣保險、可以賣股票,利用自身資源實現經營利益最大化。中國金融業過去一段時間主要是分業經營,比如銀行主要是辦存貸業務,券商主要是證券業務,證券公司開發客戶難度很大。

當然了,證券業偏弱還有其他原因,比如金融人才、金融視野、思念觀念等有所不同。

國内證券業偏弱,但有很大的空間。最大的契機是,中國股市正在進行前所未有的制度建設。現如今,科創板、創業板正在試點注冊制,監管部門進行資本市場的信用建設,規範上市公司,引導銀行、保險、養老基金等長期資金入市。上市的企業越來越多,資本市場也越來越大,這是證券業的最大利好。

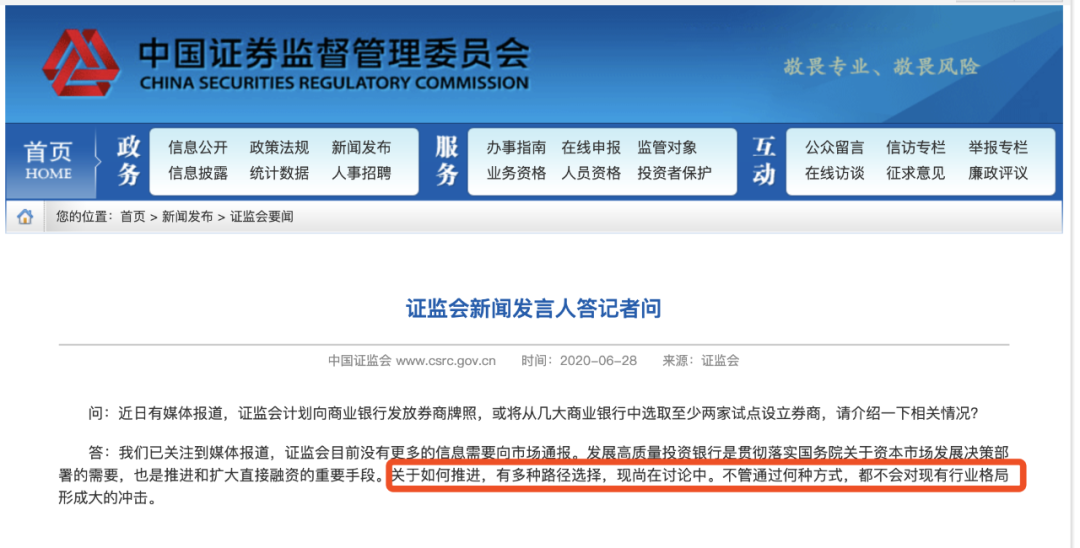

此外,早前也有消息,證監會可能向銀行發放券商牌照。以我的推測,銀行獲券商牌照的可能性很大。

如果允許銀行殺入證券領域,可以利用老牌銀行網點多、資金雄厚等一系列優勢讓券商做大做強。證券業的大洗牌或將來臨,強者將會勝出,弱者將會被淘汰。強的可能成為航母級券商,代表中國與世界頂級的投行競爭。弱的就會被淘汰,要麽出局,要麽被兼並重組。

未來幾年,將是國内證券業發力的幾年,未來證券業資産增速將會不斷加快,而銀行業資産增速將不斷放慢,這是中國金融業的必然,也是中國經濟轉型的必然。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享