1

1

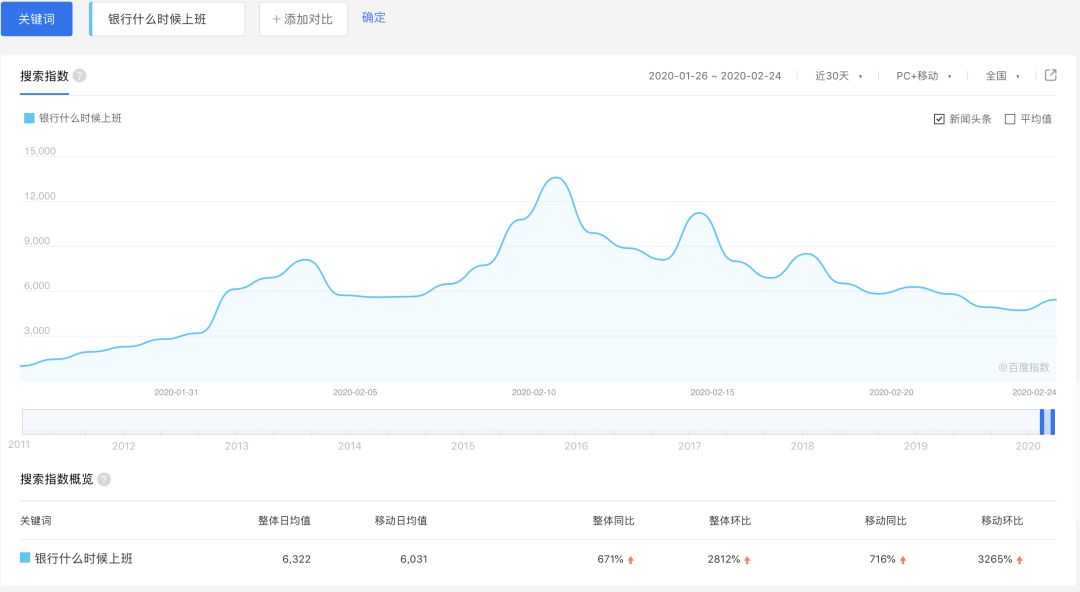

「銀行什麽時候上班?」

根據百度指數顯示,這個話題在今年2月的搜索指數達到了10年來的最高峰,日均值(1月26日-2月24日)同比和環比分別增長671%和2812%。

一大批苦苦等待銀行開門營業的用戶。

以往每年春節後,銀行線下網點都會迎來一波營業高峰。一方面,存款、理財、對公、對私的貸款業務都從假期狀態中複蘇;另一方面,大多銀行為了實現一季度「開門紅」,還會配合各種營銷手段。

但今年,疫情打亂了了一切。

銀行的線下業務在很長一段時間内都不得不處于「休克」狀態。而與此同時,特殊的市場環境造成的個人和企業現金流緊張,金融需求有增無減。在這種情況下,各家銀行業也是緊急加強了線上營業的力度,「非接觸式銀行」更成了一個熱門的話題。

例如,我們之前已經聊到過(《生死時速的小微企業,需要一場「精准滴灌」》),銀行通過與金融科技公司合作等形式,將貸款以無接觸、純線上的形式精准「滴灌」給小微商戶。並且在疫情的特殊環境下,試水了更大額度、更低利率的小微貸款。

而在個人業務方面,原本電子化程度就比較高,現在更是連我家大伯、外婆這種七八十的老人都開始學著使用銀行APP。

一個銀行的朋友說,2月份以來,自己所在銀行APP的打開率明顯擡升,尤其是APP客服的互動次數,遠遠超過了往常的平均水平。他們也緊急增加了很多人工客服和理財顧問,以滿足突然暴增的客戶咨詢需求。

招行的數據也顯示,自1月31日至今,招行APP上線的專屬財富管家「小招理財顧問」總服務次數達到近24萬次。而根據招行方面的預計,如果疫情進一步持續,其服務需求的增長可能會進一步加快。

我仔細看了幾家股份行和國有大行的APP,除了保障基礎的查詢、轉賬、匯款等業務之外,許多銀行的「疫情專區」還提供一些增值服務:包括疫情查詢、保障金服務、捐贈通道、電商入口、雲辦公、線上教育、娛樂等。

圖注:浦發銀行聯合微醫互聯網總醫院在線為用戶提供專家咨詢,根據最新數據顯示,專區已經累計提供超過144萬例咨詢;

圖注:浦發銀行聯合微醫互聯網總醫院在線為用戶提供專家咨詢,根據最新數據顯示,專區已經累計提供超過144萬例咨詢;

圖注:招商銀行聯合了學而思、編程貓、有道、跟誰學等,為用戶提供從小學到大學甚至成人教育的全年齡段課程

圖注:招商銀行聯合了學而思、編程貓、有道、跟誰學等,為用戶提供從小學到大學甚至成人教育的全年齡段課程

另外,一些城商行、農商行等區域性銀行APP也在疫情期間有了極大存在感。因為本地用戶的在線繳費需求在這一次疫情中被激活,此外,銀行還與一些本地的藥店、生鮮、餐飲服務商合作,提供更多本地化的服務。

不得不說,經過了前幾年互聯網思維和金融科技的浸潤,銀行的數字化程度普遍高了不少,雖然大部分APP還是挺難用。如今,再經過這段特殊時期的考驗,不管是用戶端(會多地向線上渠道遷移),還是銀行端(更好地優化線上的功能和體驗)必然都有比較大的進步。

2

畢馬威在一份關于疫情對銀行業影響的報告中指出,此次疫情可能會讓數字化能力較強的機構進一步建立優勢,反之線上化服務效率與業務智能化程度不足等能力短板,在此次重大疫情中均可能成為存量客戶流失的原因。

從某個角度看,疫情期間確實對于銀行的金融科技能力也是一次集中測驗。當客戶從線下湧向線上,能夠迅速響應並充分滿足用戶需求、在物理接觸有限的情況下保持各項業務的持續推進,難度不小。

渤海銀行董事會秘書、首席風險官趙志宏在一篇署名文章中對疫情之于商業銀行影響的分析很有代表性:

短期内疫情的影響集中于削弱信貸需求、亟需提高金融資源分配效率和中收減少等方面。社會生産受疫情影響,導致市場上信貸需求預期會有一定程度減少,銀行對公以及對小微企業的業務拓展增量近期將可能會遇到一定挑戰,消費金融業務也同樣承壓。

同時,特殊時期對于精准分配金融資源的要求比常規時期更為迫切,銀行唯有基于大數據技術和價值網分析,才能在極短的時間内對成批量的客戶及客戶需求狀況做到實時而精准的識別,精准區分哪些信貸需求具有最高的疫情相關度,把信貸資源精准投放到關鍵地方,是銀行對抗疫的最大支持。此外,銀行從日常支付結算中獲得的收入也將大幅減少。

中期而言,金融條件大概率有所放松,疫情過後,社會總體消費需求估計會有適當反彈,企業恢複全面生産也會帶來信貸需求一定程度上沖。銀行需要憑借智能分析手段和風險計量能力,提前准確感知疫情形勢轉變所帶來的市場波動和市場階段的微妙轉變,針對性地敏捷組織産品、服務和營銷。

長期而言,疫情對行業競爭格局的影響有限,頭部銀行和細分生態領域有優勢的銀行競爭力持續加強。同時,金融科技和智能風控能力對業務支撐作用更為凸顯,傳統業務電子化速度必將加快。

總結來看,疫情對于銀行業中短期的影響不小,同時大家也普遍預期,此次疫情會成為銀行進一步加快數字化、智能化進程的契機。

中國銀行前行長李禮輝也在最近發表的文章中提到:「廣大金融機構都應將金融科技提到更為重要的位置。應用區塊鏈、大數據、人工智能、雲計算等數字化技術,打造端對端、點對點的立體交互的金融服務體系,打造雲辦公、雲監管的跨越空間的金融管理運營模式。」

昨天,銀保監會政策研究局一級巡視員在國務院聯防聯控機制的新聞發布會上也表示,疫情的發生,對金融業更好滴通過金融科技來辦理業務是非常大的機遇。除了提到金融機構要加強金融科技的投入,對于跟外部金融科技企業的合作也給予了肯定和鼓勵。

另外,這位巡視員還提到接下來監管部門要改進的工作,包括對電子單證、電子簽章、電子數據等的合規性合法性要充分認同。這在一定程度上也代表了監管的態度,未來有望進一步放開一些線上作業的門檻,比如遠程面簽開戶等。

3

曆史總是有著驚人的巧合。

因為關注這次疫情對銀行業的影響,回過頭去研究了一下2003年非典之後的情況。彼時,同樣受突如其來的疫情驅動,越來越多的用戶開始接觸電子銀行,這也直接刺激了銀行線上化、數字化的發展。

以

建設銀行為例,2003年1月-5月,其網上銀行個人客戶服務系統當年新增客戶、交易筆數、交易金額分別是上年同期的2.6倍、3.3倍和5.6倍。網上銀行企業客戶服務系統當年新增客戶、交易筆數、交易金額分別是上年同期的2.8倍、13.3倍和2.5倍。

另一家國有大行——工行的情況也類似,2003年,工行電子銀行累計實現交易額22.3萬億元,是上一年的2.5倍。其中,網上銀行實現交易額19.4萬元,是上一年的3.7倍。均在短期内呈現爆發式增長的態勢。

但在這些被反複提及的數字背後,還有另外一半事實常常被忽略。那就是,2003年本就是電子銀行蓄勢待發的一年。

以工行為例,2002年10月,曆時數年的「9991」工程竣工,實現全行數據大集中。數據的價值、信息科技建設被提升至前所未有的高度。也是在這一年,工行將原本的總行網站、北京分行網站、個人網上銀行等進行整合,成立了電子銀行中心。

而後,恰逢非典發生,銀行的電子化進程也順勢提速。

同樣,此次新冠肺炎疫情發生以前,銀行業電子化的程度已經很高。而經過前幾年金融科技的發展,尤其一些頭部銀行大都主動開啓了數字化、智能化的轉型。一個可以參考的數據是,2019年上半年,六大行上半年員工人數合計縮減近3.5萬人,網點「瘦身」277個。

我們常說危中有機,希望經此一疫,金融科技可以更廣泛地應用于金融服務中,讓銀行即服務變得無處不在。

版權聲明

本文僅代表作者觀點,不代表零壹財經立場。

本文系作者授權零壹財經發表,未經許可,不得轉載。

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享