5月以來,A股階段性地呈現出結構性震蕩的行情態勢。當AI算力與新能源雙主綫或不再是市場聚光燈下的唯二品種,資金在成長與價值、高景氣與低估值之間反復切換,投資者們或許會陷入「追高成長怕回調,換倉價值怕踏空」的糾結當中。面對這樣的市場環境,「啞鈴策略」或是一種值得關注的解決方案——用兩只ETF,就能構建一個攻守兼備的組合。

一、客觀環境:風格分化至歷史高位,單邊擇時難度加大

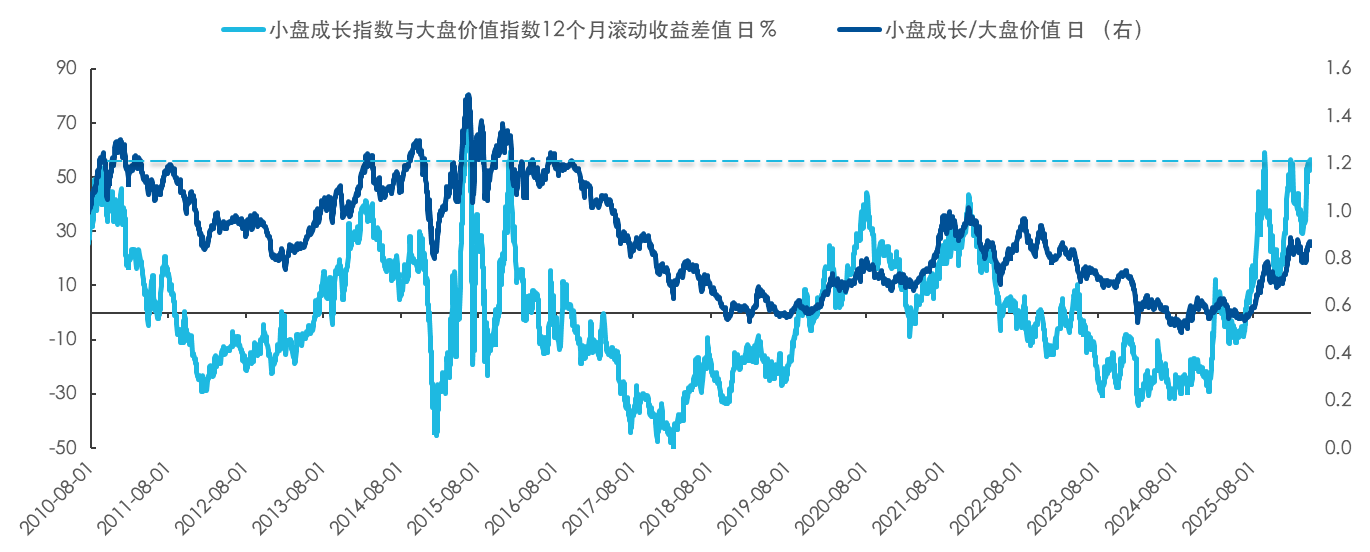

當前A股成長價值的風格分化已處於歷史較為極端的水平:截至2026年5月8日,A股小盤成長指數與大盤價值指數的12個月滾動收益率差值已升至歷史95%分位以上,處於近十年的極值區間。歷史規律告訴我們,每當風格分化觸及極端水平時,市場往往迎來均值回歸的修復;不少機構近期也指出,大盤成長佔優的中期邏輯雖未改變,但短期有再平衡需求。這或許會讓集中配置單一風格的投資者開始猶疑:只配成長,擔心回調隨時到來,且在高位的調整往往較為劇烈,組合的回撤或波動可能較大;只配價值,不知風格切換何時到來,踏空的每一天都無比煎熬。

圖:當前A股成長價值的風格分化已處於歷史較為極端的水平

數據來源:Wind,易方達測算,截至2026年5月8日

「啞鈴策略」或許可以成為應對這種不確定性的有利之選。它並非是「什麼都配一點」的平庸組合,而是通過同時佈局低相關性、風險收益特徵較為互補的兩類資産:一端以價值提供穩健防守,一端以成長捕捉進攻彈性,用結構均衡對沖風格不確定性,提升組合長期持有體驗。

二、如何用兩只ETF「一鍵打包」啞鈴策略?

當然,明白了什麼是「啞鈴策略」只是第一步,在策略落地的工具選擇上也有不少學問:提到「價值」,投資者們可能會想到紅利、紅利低波等;提到「成長」大家能想到的更是五花八門——科創50、創業板指,甚至是像人工智能、半導體、通信等細分賽道的行業主題産品;究竟該選哪個産品?國證成長100指數(980080)和國證價值100指數(980081),從風格投資的本質出發,恰好精準對應啞鈴的兩端,值得投資者朋友們保持關注。

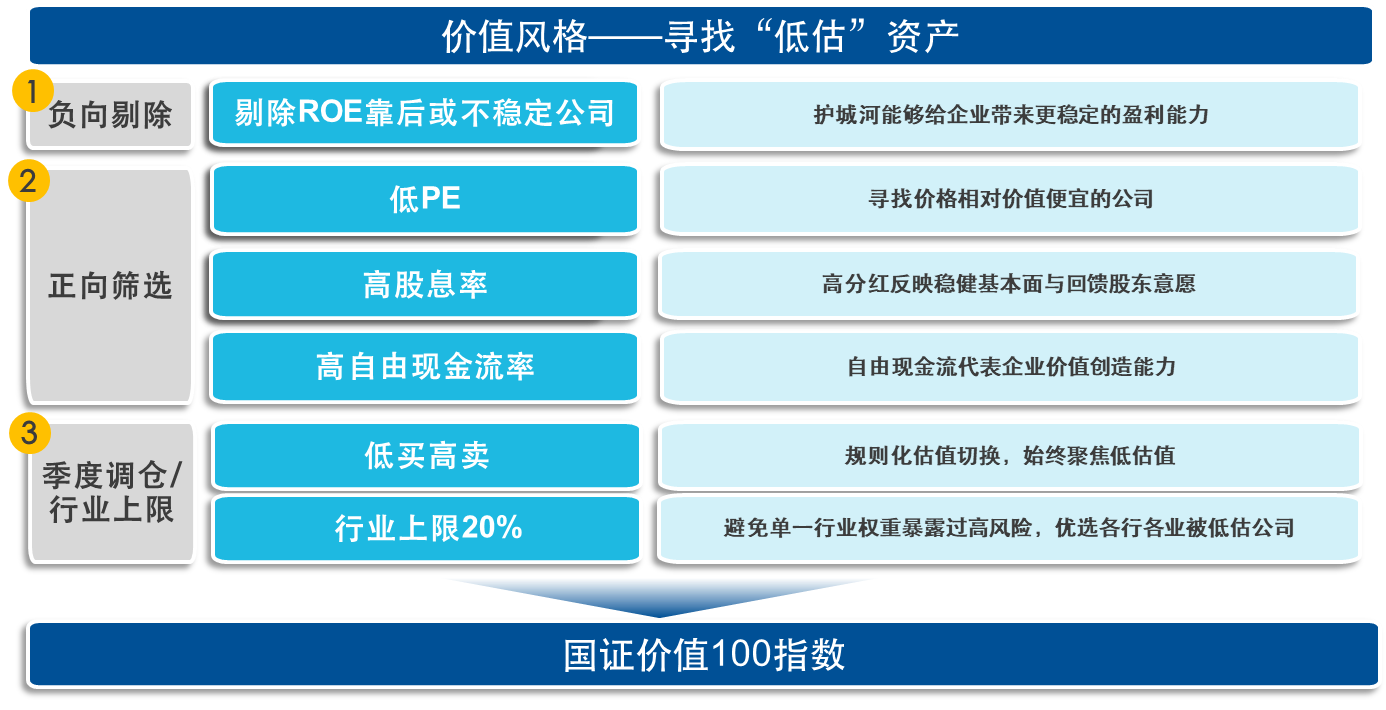

先看價值端:國證價值100指數秉承深度價值的理念,採用「低市盈率+高股息率+高自由現金流率」三個低估值因子綜合選股:低市盈率控制組合整體的估值水位;高自由現金流率篩選出真正能把利潤變成現金的公司,提升周期適應性,避免落入「估值陷阱」;高股息率提供可見的現金回報,增強組合在震蕩中的持有韌性。該指數自2013年以來年化收益達17.7%,顯著跑贏中證紅利(11.0%);近12個月股息率4.9%,與中證紅利(5.0%)接近,在保留防禦屬性的基礎上更添收益優勢。

圖:國證價值100指數編制方案

數據來源:國證指數

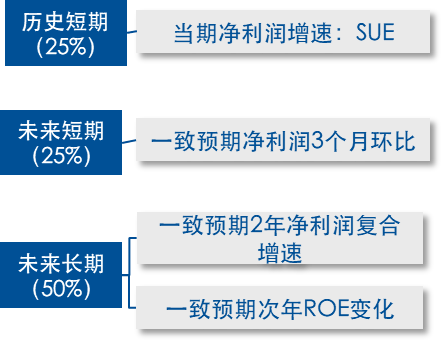

再看成長端:與多數基於歷史成長性選股的成長類指數不同,國證成長100指數聚焦未來預期成長性的兌現。復盤A股30年的歷史我們發現:每年漲幅相對領先的股票往往是當年的業績高增股,漲幅靠後的股票通常業績增速也相對落後;因此對A股的成長投資來說,實質是要找到當年可能會實現業績高增長的股票。國證成長100指數通過如下四個維度的淨利潤增速指標,綜合考量公司的歷史短期、未來短期和未來長期的成長性,從而選出真正能夠實現高增長的業績預期且具有成長潛力與可持續性的公司。該指數自2013年以來年化收益達22.7%,高於創業板指的14.8%;今年以來收益率為31.7%,同樣優於創業板指的22.8%,彈性充足。

圖:國證成長100指數選樣因子

數據來源:國證指數

三、60/40黃金配比:攻守兼備的配置利器

有了工具,下一步是配比。一個經典且易於執行的方案是:60%價值+ 40%成長。扮演組合「壓艙石」的價值比例稍高,為組合提供穩定的業績表現支撐,在震蕩市中給投資者持續的正反饋。而扮演「彈性引擎」的成長倉位雖然佔比略低,但在市場回暖或産業趨勢加速時,成長端往往能貢獻較為顯著的超額收益,其彈性足以拉動整個組合向上。更重要的是,價值與成長兩種資産的收益來源天然低相關——價值的核心收益來源是現金流折現和估值修復,成長的核心收益來源是景氣度加速和業績爆發。兩者疊加,組合的整體風險收益比進一步提升。

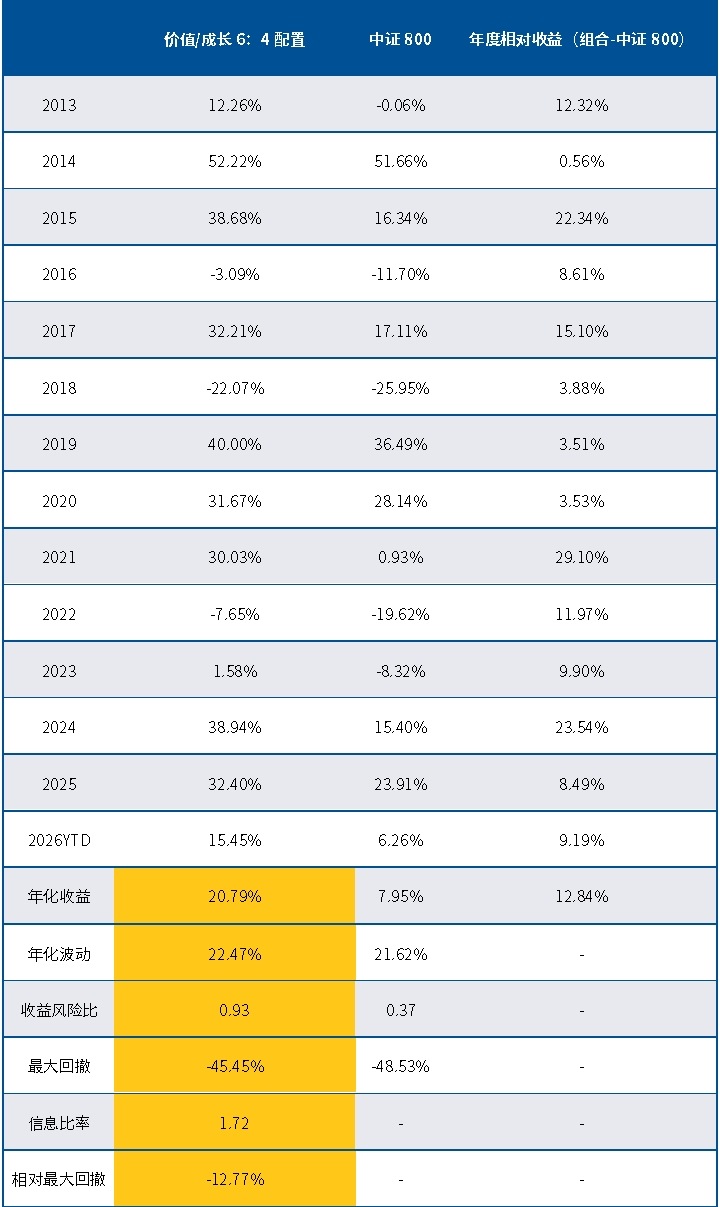

圖:60/40風格組合與中證800指數業績對比

數據來源:Wind,易方達測算,截至2026年4月30日,均採用全收益指數。以上僅為對國證價值100指數與國證成長100指數分別配置60%、40%的資産組合歷史業績的客觀展示,不代表組合及相關基金未來表現,不作為任何投資收益保證或投資建議。指數編制方案後續可能進行調整。基金有風險,投資須謹慎。

從歷史數據來看,6:4的價值成長啞鈴組合在信息比率與相對回撤之間達到均衡:自2013年以來,在大幅跑贏中證800全收益指數12.84%的同時,相對中證800的最大回撤僅為-12.77%,信息比率高達1.72,分年度看年度相對收益組合每年均跑贏中證800,長期業績表現較為亮眼。且組合風險收益比達0.93,高於單獨配置國證價值100指數的0.81和國證成長100指數的0.76。

當然,比例並非一成不變。風險偏好較低的投資者可以採用70/30(價值佔七成),增強防禦;風險偏好較高的投資者可以採用50/50,保留更多進攻彈性。但核心原則不變:兩端都要配,不集中於單一方向。

在當前行業、風格快速輪動的市場環境之中,單邊配置於某一個行業或者某一類風格本身或難以適應高波動震蕩市場。當風格分化處於歷史極值,與其預測下一站是價值還是成長,不如用啞鈴策略兩端佈局,以不變應萬變。跟蹤國證價值100指數的價值ETF易方達(159263,聯接基金A/C:025497/025498),與跟蹤國證成長100指數的成長ETF易方達(159259),為普通投資者提供了高效配置價值成長啞鈴組合的一組便捷工具。ETF的被動跟蹤機制確保組合嚴格貼合指數編制規則,有效避免風格漂移,同時具備低成本、高流動性的特點,讓投資者無需篩選個股,就能從容實現60%價值+40%成長的啞鈴配置,以期達成攻守兼備的長期投資目標。

内容來源:有連雲

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享