来自安徽的中小房企三巽控股集团极有可能经历三过港交所大门而不入的尴尬。

公司在2019年10月27日在港交所首次递表。一年之后的4月27日再次递交招股书,六个月之后(10月27日)再次递交更新数据之后的第三份招股书。

前后三次交表之后,时至今日其最新招股书仍在“处理中”。

从公司提交的最新招股书内容来看,三巽控股公司质地存在不少“瑕疵”,其上市前景不确定性较大。即使公司最终顺利上市,放在港股市场中其股价表现亦可能不会太理想。

三过港交所大门难入的三巽控股,想借力资本市场“续命”经营的愿望可能会落空。

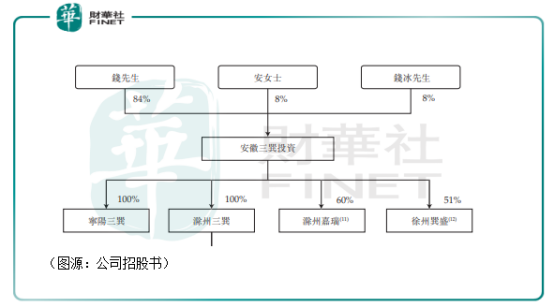

据公司招股书介绍,三巽控股的公司历史最早可追溯至2004年。是年,钱堃及其妻子安娟通过安徽三巽投资从事房地产业务。2010年,滁州三巽成立,主要从事住宅物业开发业务,并发展成为集团业务集中管理平台。

2011年,公司在安徽省滁州市开发住宅物业项目滁州左岸香颂,自此确立“三巽”物业品牌。

从成立至递表上市前,三巽控股(上市重组前集团主体为安徽三巽投资及其全资子公司滁州三巽)完全由钱堃家族持有。家族成员钱堃、安娟及钱冰(钱堃之父)分别持有公司84%、8%及8%的股权。

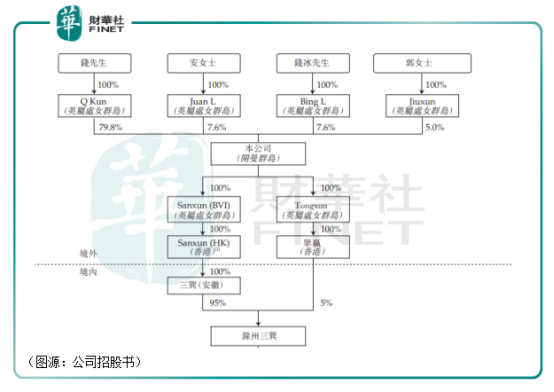

为在港股上市,公司进行了重组。重组之后,三巽引入战略投资方“郭女士”。郭女士与钱堃2017年在商业活动相识。据招股书介绍,郭女士家族在中国经营物业发展业务,对房地产行业及香港整体资本市场具有深刻见解及经验。2019年初,双方开始讨论投资三巽控股事宜。 当年10月,三巽控股首次递表。

无论怎么看,郭女士的加入都像是为公司上市而来。而在其加入后,郭女士持有三巽控股5%股份,钱堃家族持有剩余95%的股权。即便上市之后,公司增发部分公众持股,但股权大部分仍会由钱堃家族及其合作伙伴郭女士持有。

家族式企业在管理、决策方面存在天然弊端。若家族内部出现股权争夺,还可能对中小股东(基本就是上市之后三巽控股的公众股东)利益造成损害等等。林林总总各种问题,在此暂略过不提。另外,公司在上市前的重组中只招来“郭女士”一位个人投资者,背后原因读者亦可琢磨。

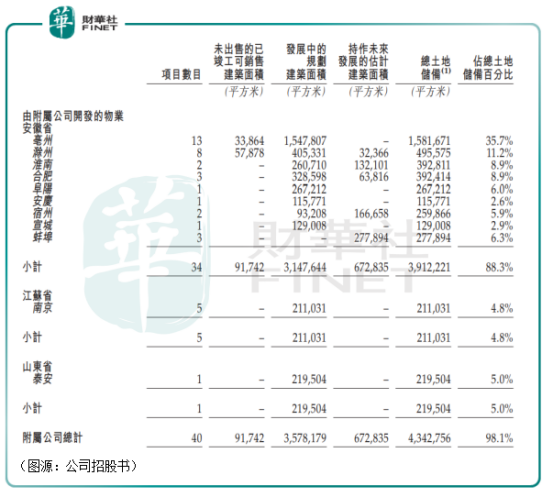

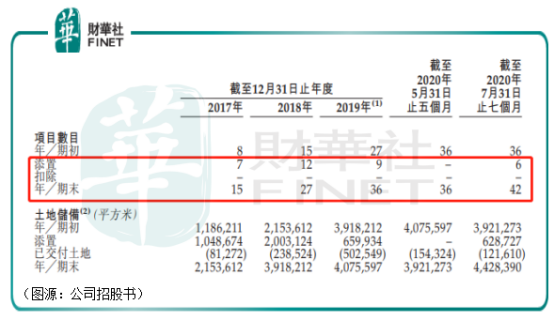

“家族式经营”的三巽控股在2018年将总部迁到上海,开始全国化布局。截至2020年7月31日,公司共有42个处于不同开发阶段的项目,覆盖三个省的11个城市,拥有总土地储备约4.4百万平方米。根据安徽省房地产商会统计,2018年在总部位于或主要市场在安徽省的房企中,按新增土地储备计,公司排名第一。

纸面看起来猛如虎,但从已交付项目来看,公司业务仍聚焦于安徽省内滁州及明光、亳州等三四线城市。

从发展中物业来看,三巽控股在战略重心之一长三角只布局了南京市的五个项目,项目土地储备只占总土地储备的4.8%。而在安徽省,公司共布局34个项目,土地储备占比近90%。

从业务上看,三巽控股在上海并无项目,似乎完全没有将总部迁往上海的必要。参考财华社此前另一篇文章《【排雷】变卖资产回款的锦艺集团:误入地产界,一去十五年!》,三巽控股总部搬到上海,可能和锦艺置业一样,是出于融资等的需要。

实际上,单从项目分布上看,现在以及未来相当一段时间,三巽控股仍然是一家固守安徽三四线城市的地方房企。

项目过于集中一个区域市场,一方面会令公司有毛利率大幅波动的风险,其次会让公司成长空间有限。

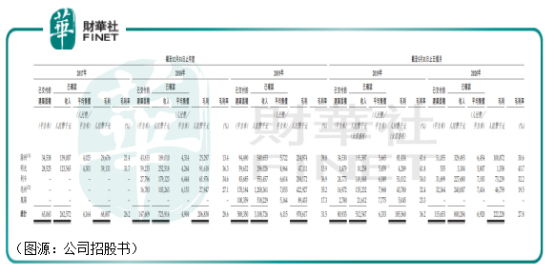

从过往已交付的项目看,滁州交付项目的单价(每平米)从2017年的4000元上涨至6400元,明光从4300元上涨至5800元。三四线城市居民消费能力有限,房价上涨缓慢。据公司介绍,其房地产项目开发周期一般介乎两至三年。从土地收购到预售开始大概需要7至12个月。

在这段时间内,地区市场平均房价上涨幅度越大,对房地产开发商越有利。而“深耕”安徽三四线城市的三巽控股,获利空间有限。

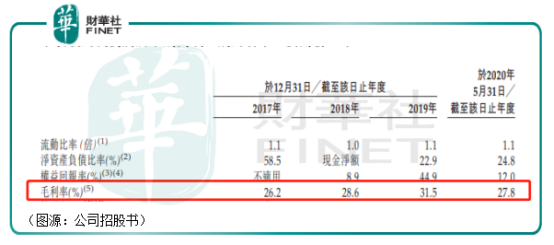

从历年毛利率看,三巽控股2017年至2019年毛利率从26.2%上升至31.5%。该段时间公司毛利率上升可能是由于2017年棚改引致三四线城市房价上涨,但该上涨缺乏动能持续支撑。

2020年前五个月,三巽控股毛利率跌回27.8%。公司解释是期内交付的两个新项目(亳州公馆及滁州三悦澜山(琅琊府))毛利率下降。背后原因可能是公司在2020年上半年因为疫情而降价出售。

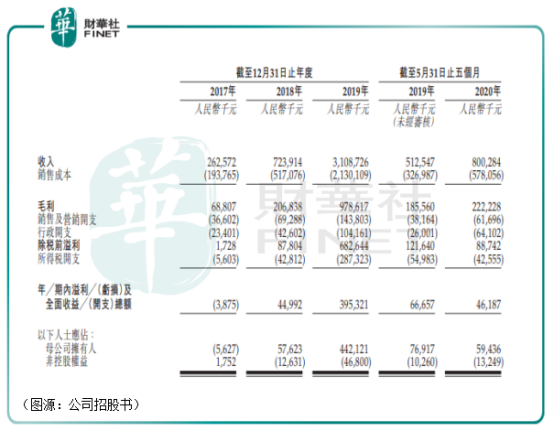

2017年,三巽控股甚至还录得经营亏损,全年归母净利润亏损563万元(毛利只有6880.7万元)。之后拿地规模加快,公司盈利才从2018年5762万元增至2019年的4.42亿元。

毛利率增长空间有限,三巽控股的利润增长只能来自营收规模的扩张。而这,恰恰是公司目前最大的死穴。

自从房地产行业划出“三道红线”之后,中小规模房企融资愈发困难。但头顶红线,中小房企还是不得不加快融资和销售回款。三巽控股之所以要三番在香港递表谋求上市,最直接的原因亦是出于资金需求。

截至2020年5月 31日,三巽控股的现金及现金等价物(不包括受限制现金及已抵押存款)合共2.57亿元。同期,公司流动负债中有贸易应付款项及应付票据11.3亿元、其他应付款项12亿元、计息银行贷款及其他借款8.33亿元。

高筑的负债令公司拿地动作大幅放缓。2020年前五个月,三巽控股土储项目的增加数为零。而在五月份到七月份的短短两个月内,公司却疯狂“补作业”,添置了六个土储项目。

按照资产负债比率(期末借款总额除以权益总额再乘以100%)计算,三巽控股比率从2017年12月31日的132.6%增加至截至2018年12月31 日的140.5%及截至2019年12月31日的204.0%,并进一步增加至截至2020年5月31日的 224.7%,主要原因便是借款总额因土地收购及物业开发需求上升。

而长三角的房企同行资产负债比率范围一般介乎138.3%至260.4%,目前公司负债显然已经过高。

更为致命的是,三条红线规定,房企的资产负债率(按负债总额减合约负债除以资产总值减合约负债计算)不得高 70%;净资产负债比率(按总计息负债减现金及银行结余除以权益总额计算)不得高于100%;现金短债比(按现金及银行结余除以短期计息负债计算)不得低于1.0。

按此标准,公司截至2020年5月31日的资产负债率为84%,净资产比率为24%,现金短债比为2.2,踩了两道红线,将可能影响其未来计息负债规模的扩张。

而房地产开发商要拿地,资金最主要来自计息负债。若三巽控股计息负债扩张受限,没有足够的房地产项目产生回款,公司现时的负债就足以拖垮其经营。

故此,三巽控股在招股书中表示其应对负债过高问题的策略有五点:一是增加业务经营所得溢利;二是与第三方金融机构合作订立长期融资安排,而非短期融资安排;三是严格监控业务经营过程中的现金使用;四是加强收款工作,以改善现金流量。

最后便是通过上市增加股本,并引入少数股东。

当公司都明说了,其上市其实就是为了引入少数股东的“资金”(即“圈钱”),以合乎行业红线标准,维持自己的经营,对于其上市后的前景,一般投资者似乎也不需要再考虑太多。

毕竟,公司管理层现在也许也只想解近渴。未来怎样,他们(即公司包括钱堃在内的四大股东)可能还没有时间规划。

据不完全统计,从2019年开始,内地中小房企开始扎堆在香港申请上市。除了“来自上海”的三巽控股,截至2020年6月,已递表的还有大唐地产、港龙地产、鹏润控股、上坤控股、领地控股、中国文旅、实地地产、详生地产等。

中小房企之所以选择在行业融资困难之时,纷纷过江来到香港上市,一个重要的原因就是香港市场上市较宽松,对盈利要求相对较低。其次则是因为赴港上市不需要排队,上市周期相对较短。

能很快就搞到钱,缺钱的中小房企谁不想登陆香港市场融资呢?

然而,港交所同期也在收紧中小房企上市的准入。以上提到的公司中,目前只有港龙地产成为了能获得市场入场票的幸运儿。

据业内人士认为,香港市场投资者本来不喜欢内地房企的高周转模式,而中小房企经营规模有限,投资风险更大,因此其在港市更不受欢迎。

即便有幸运上市,这些中小房企股价表现仍难言理想。港龙地产(06968-HK)在去年7月中上市。公司上市发行价为每股3.93港元,上市首日盘中即破发,至收盘股价报3.92港元,跌0.25%。截至3月12日收市,港龙股价报4.77港元,公司最新市值77.8亿港元,PE(TTM) 为6.73X。

而在行业头部,中国恒大市值为1999.7亿港元,PE(TTM) 为21X。

显然,和行业龙头相比,港股市场并不看好基本都存在融资难问题的中小房企。因此其即使获准上市,中小房企之后的股价走势和估值仍面临多重考验。

回到三巽控股,现在的它似乎还不必考虑这层问题。这家偏安安徽三四线城市市场的家族企业,不仅想象空间有限,过高的杠杆还令其经营风险丛生。因此,在第三次交表五个月后,它的招股可能再一次无疾而终。

根据克而瑞榜单,2019年三巽控股全口径销售金额为91.2亿元,排名167。2020年,公司全口径销售金额为102.3亿元,排名173。公司销售排名出现下滑。

在三巽集团公司官网首页,上海浦东“三件套”历历在目,蔚为壮观。可惜首页中间一行字是“网站升级中”。

热闹都是别人的,三巽集团自己还在升级。

文:橘子汽水

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享