4月2日,A股市場震蕩,中東局勢再度緊張,油價漲超4%,能源板塊沖高。截至10:23,僅含24只煤油股的能源ETF匯添富(159930)漲超2%。

能源ETF匯添富(159309)標的指數成分股多數漲幅居前,傑瑞股份漲停,中煤能源漲超4%,中國神華、兗礦能源漲超2%,中國石化、山西焦煤等跟漲。

【能源ETF匯添富(159309)標的指數前十大成分股】

截至10:23,成分股僅做展示使用,不構成投資建議。

今日,美國高層發表講話稱,未來兩到三周將對伊朗開展極其嚴厲的打擊。目標是摧毀伊朗威脅美國的能力,摧毀其國防工業基礎,伊朗確實不再構成威脅。美國有多種選擇可以打擊伊朗石油,包括奪取關鍵能源設施。並稱不需要來自中東的石油,過去不需要霍爾木茲海峽,現在也不需要,一旦沖突結束,海峽自然會開放。

【戰爭風險尚未收斂,沖突走勢仍具有較大不確定性】

銀河證券認為,戰爭風險尚未收斂,沖突走勢仍具有較大不確定性。核心的假設在於,若此時美國通過TACO的方式來解決霍爾木茲海峽的通航問題,無異於承認了中東地緣秩序的重構,這對美國高層威信以及石油美元體係都將造成較大沖擊。下一步,美國可能會繼續加強對於中東地區的部署,通過更猛烈的武力壓制以爭取更多談判籌碼,且不排除美國選擇地面作戰的可能性。

對資本市場有三個層次的影響:

短期看,在沖突走勢尚未明朗之前,避險情緒依然主導,不排除又一次的流動性沖擊逼出TACO的可能性。

中期看,要考慮通脹中樞上行對基本面以及貨幣政策的影響,美聯儲和中國央行的降息會更加視情而定。

長期看,相比財政赤字,全球都會更加重視「安全赤字」,未來各國在「統籌發展與安全」方面或作出更多努力,能源安全、糧食安全、産業鏈供應鏈安全、國防安全、網絡安全等建設需求將顯著提振。(來源於中國銀河證券20260327《誰是時間的朋友?—美伊沖突演繹與資産配置展望》)

【煤炭板塊:供給的主動變革疊加黑天鵝頻發,煤價空間徹底激活!】

國盛證券指出,印尼市場通過收緊RKAB配額、恢復出口關稅、提高國内DMO比例等政策重拳,實現供給有效收縮,旨在託底煤價、增加財政收入;此舉將直接削減全球海運市場的有效供給,擠壓中小礦商生存空間,從成本和供給兩端為國際煤價構築堅實底部,同時削弱進口煤到中國的成本優勢,若與地緣沖突形成疊加,或催化2026年煤價迎來強勢反彈。

美伊沖突持續發酵,霍爾木茲海峽封鎖導致航運、原油、LNG、甲醇等化工品價格暴漲。疊加印尼減産的背景,進一步強化了煤價上漲邏輯,打開了煤價漲價天花板。

(1)油價大幅上漲&中東等原油關聯地區供應受阻時,國内煤化工補位,進一步強化煤價上漲邏輯。

(2)LNG暴漲會推動市場對煤炭的價值重估,擡升煤價底部;此外,氣價上漲還會帶動煤化工原料成本上升,進一步強化煤制化工品的成本優勢,刺激化工用煤需求,最終形成「LNG暴漲→替代需求增→高卡煤先漲、帶動中低卡煤跟漲」的傳導邏輯。

(3)根據此前發佈的《成本(2024)——上市公司全解析(三)》等相關報告,噸煤成本中「原材料、燃料動力」佔比約在5%~25%左右,露天礦佔比更高。由於油氣價格大漲,無論國内礦山還是海外礦山的噸煤成本或明顯擡升,進一步強化煤價支撐。

(4)估算海運費成本佔我國CFR價格的比重約在10%~20%左右,由於美伊沖突的持續升級,海峽封鎖直接導致航運和原油價格大漲,受此影響,我國CFR價格亦將水漲船高,從而影響我國海運進口水平,進一步強化煤價支撐。(來源於國盛證券20260331《煤炭深度:趨勢已明,空間大開——25年全球煤炭市場復盤及展望》)

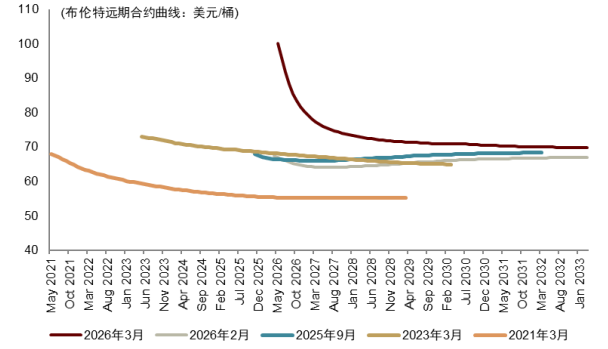

【油氣板塊:油氣資産的中樞或上移,仍有低估的風險】

中金公司認為,市場遠期油價假設具有上升趨勢。2021年原油均價71美元/桶環境下,佈倫特28年期貨合約定價為58美元/桶,而25年原油均價68美元/桶時,佈倫特28年期貨合約定價已擡升至70美元/桶,高於近月價格,市場遠端油價一致預期正在逐年提升。

圖表:市場遠期油價預期的擡升趨勢

資料來源:中金公司研究部

當前市場一致預期内含的油價為70美元/桶。截至3月16日收盤中海油-H股價28.8港元,内含遠期油價仍在70美元/桶(對應5%的股息收益率)。但中金判斷,因霍爾木茲海峽受阻造成的供應減少或逐步反映到市場的中長期預期變化。油氣公司盈利底部擡升趨勢下,資産或仍有低估的風險。

海峽受阻影響中長期預期。考慮到沙特管道補充和當前全球200萬桶/天的過剩量,保守/中性/極端三種情形假設下,海峽通航情況對1H26全球商業原油庫存損耗量約在3.6/6/10億桶,對應補庫周期為180/300/500天。而為推動市場逐步回到沖突前的平衡,油氣公司或需要高於邊際成本綫5/10/15美元/桶的油價以刺激增産,中長期内含油價或有進一步擡升至75/80/85美元/桶中樞的空間。

遠期價格底部提升,油氣資産的「戰略性溢價」或有重估空間。基於遠期油價預期變化和海峽受阻影響,判斷:以27年底作為中期,30年底作為遠期考慮,油氣資産内含的合理油價中樞或在80美元/桶、85美元/桶。此外,海灣國家生産設施在本次沖突中受到的打擊,或推動市場將油氣資産的戰略價值納入估值,對主要經濟體、尤其是更具資産安全性的石油公司給予更高溢價。(來源於中金公司20260323《油氣化工:霍爾木茲局勢對中國油氣化工影響解析》)

地緣風浪起,黑天鵝頻飛,油價、煤價再乘風!此外,高股息低估值增厚資産配置「安全墊」,「反内卷」政策與順周期邏輯催化板塊彈性,能源板塊攻防兼備!核心産品能源ETF匯添富(159930)僅含24只煤炭股+石油股,一鍵把握傳統能源投資機遇,為全市場稀缺品種!全市場僅此一只!

風險提示:基金有風險,投資需謹慎。投資人應當閱讀《基金合同》《招募說明書》《産品資料概要》等法律文件,了解基金的風險收益特徵,特別是特有風險,並根據自身投資目的、投資經驗、資産狀況等判斷是否和自身風險承受能力相適應。基金管理人承諾以誠實信用、謹慎盡責的原則管理和運用基金資産,但不保證基金一定盈利或本金不受損失。以上基金均屬於較高風險等級(R4)産品,適合經客戶風險承受等級測評後結果為進取型(C4)及以上的投資者。請投資者關注指數化投資的風險以及集中投資於指數成分股的持有風險,請關注部分指數成分股權重較大、集中度較高的風險,請關注指數化投資的風險、ETF運作風險、投資特定品種的特有風險等。文中提及個股僅為指數成份股客觀展示列舉,本文出現信息只作為參考,投資人須對任何自主決定的投資行為負責。本文中的任何觀點、分析及預測不構成對閱讀者任何形式的投資建議。投資者在申購/贖回ETF基金份額時,申購贖回代理券商可按照不超過0.50%的標準收取佣金,其中包含證券交易所、登記機構等收取的相關費用。其他基金的銷售費用請參見相應基金的招募說明書、産品資料概要等法律文件。

内容來源:有連雲

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享