作者:CryptoPunk

很多加密交易者都經歷過同一種落差:回測裡看起來穩定賺錢,真正下場後卻發現收益率迅速縮水,甚至從盈利變成虧損。問題往往不在“方向看錯了”,而在交易成本被低估了,尤其是滑點。

在牛熊切換更快、波動更劇烈、盤口更碎片化的加密市場裡,滑點不是一個無關緊要的小數點,而是決定策略能否活下來的現實門檻。一次 2 bps、3 bps 的偏差,放在高換手策略裡,足以把紙面上的 alpha 全部吃掉。

本文基於 BTC/USDT 與 ETH/USDT 的長期回測,嘗試回答一個很實際的問題:滑點到底會在多大程度上侵蝕策略收益,以及哪些策略最容易死在滑點上。

交易者低估滑點,通常有三個原因。

第一,很多回測默認用收盤價、開盤價甚至中間價成交,天然樂觀。 第二,很多人只算手續費,不算滑點,更不算開倉和平倉的雙邊滑點。 第三,很多人默認滑點是固定值,但真實市場裡的滑點會隨著波動、成交量、下單規模和流動性狀態一起變化。

這也是為什麼很多策略在 Excel 或回測框架裡看起來不錯,一上實盤就變形。盈利沒有那麼厚,成本卻比想象中高得多。

這次研究保持了當前項目裡的策略和滑點框架不變,只擴展了時間範圍與結果輸出。

為了讓結果更容易復現,本文使用的核心執行參數如下:

| 參數 | 設置 |

|---|---|

| 初始本金 | `100,000 USDT` |

| 默認手續費率 | `0.05%` 單邊,約 `5 bps` |

| 往返手續費 | 約 `10 bps`,未含滑點 |

| 下單模式 | 按賬戶權益比例下單 |

| 默認單次下單規模 | `15%` 賬戶權益 |

| 槓桿 | `1x` |

| 是否允許雙向 | 允許 |

策略分為三類:

滑點模型則包括:

本文的核心結論主要基於“`extreme_volume_impact` + 手續費”的參考場景,因為它更接近真實交易裡“波動放大 + 雙邊成本”的狀態。

如果只看毛收益,不少策略都還能講故事;但一旦把手續費和滑點加進去,故事很快就結束了。

最典型的例子是 `BTC` 高頻均值回歸:

也就是說,它的問題甚至不是“滑點稍微有點高”,而是策略的單筆優勢根本不夠厚,成本一疊加就被徹底抹平。

另一邊,`ETH` 低頻趨勢策略是本次樣本中少數能在成本後仍保住正收益的組合:

這說明滑點不是讓所有策略都變差,而是在篩選哪些策略的優勢足夠厚,哪些只是“回測裡看起來賺錢”。

為了更直觀地看清成本侵蝕,先看一張核心結果匯總表。下表中的“手續費+滑點”採用本文的參考場景 `extreme_volume_impact`。

| 資産 | 策略 | 毛收益淨利 | 只算手續費淨利 | 手續費+滑點淨利 | 手續費成本 | 滑點成本 | 交易數 |

|---|---|---|---|---|---|---|---|

| BTC | 低頻趨勢 | 10,557 | -8,617 | -14,898 | 19,009 | 7,118 | 1,268 |

| BTC | 中頻 RSI+MA | 169 | 94 | 60 | 75 | 35 | 5 |

| BTC | 高頻均值回歸 | 84,534 | -99,168 | -99,896 | 66,456 | 46,966 | 36,008 |

| ETH | 低頻趨勢 | 48,948 | 23,664 | 13,463 | 22,322 | 10,238 | 1,238 |

| ETH | 中頻 RSI+MA | 5 | -175 | -260 | 180 | 84 | 12 |

| ETH | 高頻均值回歸 | -29,338 | -99,665 | -99,934 | 39,020 | 60,551 | 31,421 |

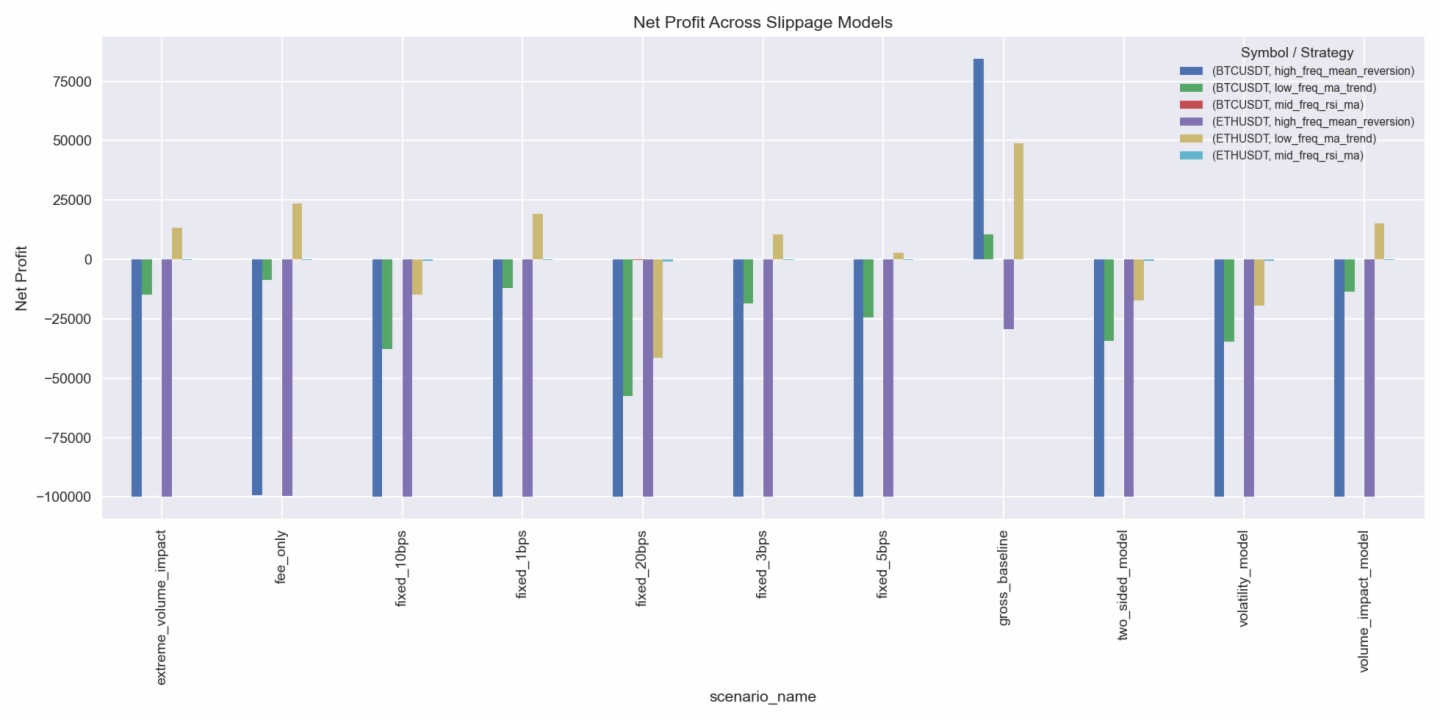

這張圖對比了不同滑點模型下的淨利潤表現。固定 bps 只是成本壓力的起點,當滑點開始和波動、成交量沖擊、極端行情聯動時,策略收益會明顯下沉。對高頻策略而言,模型一旦從“固定滑點”升級到“動態滑點”,利潤往往不是變薄,而是直接消失。

從不同滑點模型的收益對比可以看到,固定 bps 只是最保守的起點;當滑點開始和波動、成交量沖擊、極端行情聯動時,很多原本勉強能活的策略很快就會跌破盈虧平衡綫。

滑點最可怕的地方,不只是“減少一點收益”,而是它經常把策略從盈利區直接打進虧損區。

本次實驗裡,共識別出 `54` 個“毛收益為正,但淨收益為負”的脆弱案例;僅模型對比這一個維度裡,就有 `40` 個這樣的組合。

最典型的翻車案例包括:

這也是為什麼“回測盈利但實盤虧損”在加密市場裡如此常見。很多策略的問題不是方向邏輯錯了,而是從一開始就建立在“成交成本幾乎不存在”的假設上。

上圖是 `BTC` 高頻均值回歸策略的淨值對比。藍綫是不計成本時的回測淨值,綠綫是加入手續費與滑點後的真實淨值。前者看起來像一條可以不斷復利的曲綫,後者則幾乎被持續摩擦到接近清零。

成本結構也說明了問題所在。以參考滑點模型為例:

這意味著低頻策略更多是在“利潤被壓縮”,而高頻策略則是在“利潤被直接吞沒”。

如果再把收益、Sharpe 和回撤放在一起看,成本對策略畫像的改寫會更明顯:

| 資産 | 策略 | 場景 | 淨利潤 | Sharpe | 最大回撤 |

|---|---|---|---|---|---|

| BTC | 低頻趨勢 | 無成本 | 10,557 | 0.23 | -13.99% |

| BTC | 低頻趨勢 | 手續費+滑點 | -14,898 | -0.25 | -24.32% |

| BTC | 高頻均值回歸 | 無成本 | 84,534 | 1.22 | -7.33% |

| BTC | 高頻均值回歸 | 手續費+滑點 | -99,896 | -13.10 | -99.90% |

| ETH | 低頻趨勢 | 無成本 | 48,948 | 0.62 | -22.08% |

| ETH | 低頻趨勢 | 手續費+滑點 | 13,463 | 0.24 | -25.22% |

| ETH | 高頻均值回歸 | 無成本 | -29,338 | -0.47 | -36.72% |

| ETH | 高頻均值回歸 | 手續費+滑點 | -99,934 | -11.35 | -99.93% |

高頻策略最容易被滑點殺死,不是因為它一定方向判斷差,而是因為它的盈利結構太薄。

高頻策略通常有三個共同點:

本次回測中,參考滑點模型下三類策略的平均累計滑點成本分別為:

也就是說,滑點的主要打擊面高度集中在高換手策略。

從交易頻率維度看,參考滑點模型下三類策略的平均畫像如下:

| 頻率 | 平均淨利潤 | 平均累計滑點成本 | 平均 realized slippage | 平均交易數 |

|---|---|---|---|---|

| 高頻 | -99,915 | 53,758 | 5.65 bps | 33,714 |

| 低頻 | -718 | 8,678 | 2.08 bps | 1,253 |

| 中頻 | -100 | 59 | 2.32 bps | 9 |

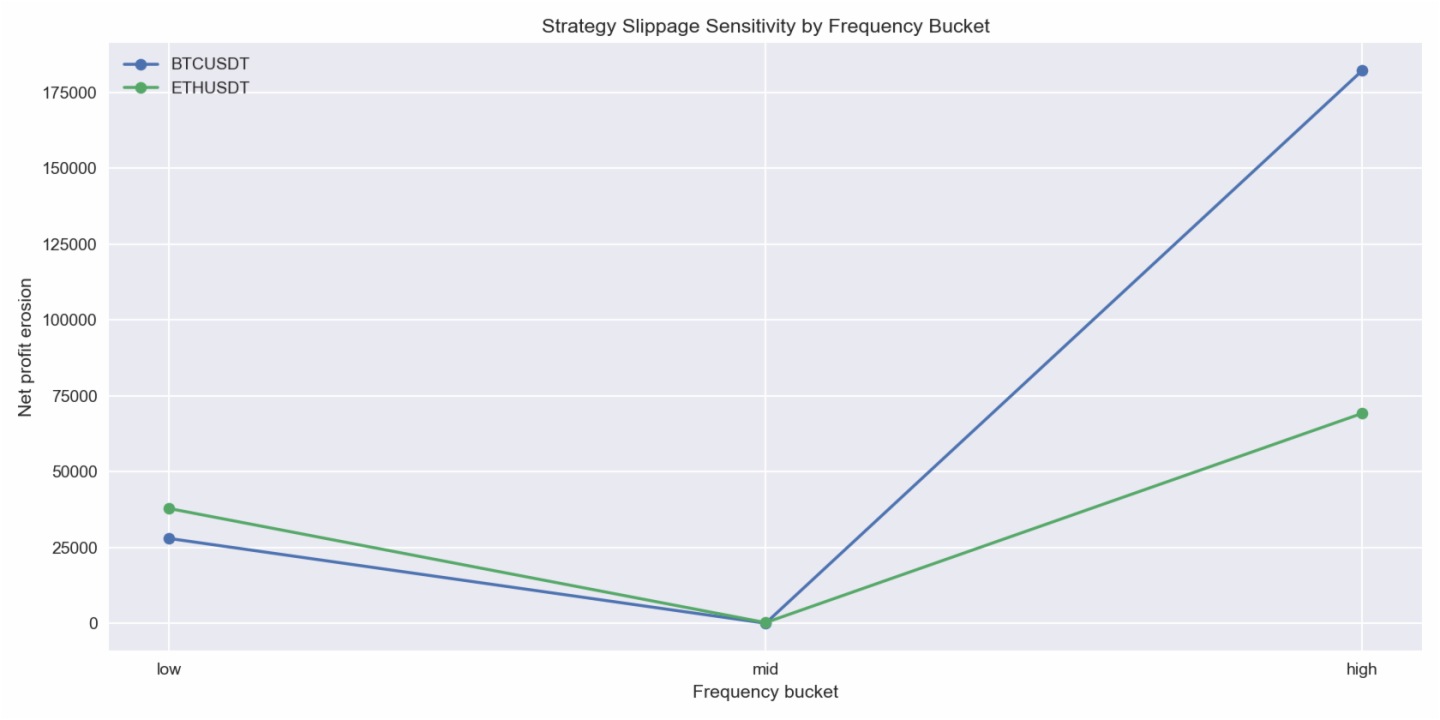

這張圖展示了不同頻率策略的“淨利潤侵蝕量”。高頻策略幾乎是斷崖式地高於中低頻,說明在加密市場裡,滑點的打擊面高度集中於高換手策略。很多高頻係統不是賺不到錢,而是賺得不夠多,抵不過頻繁交易帶來的持續摩擦。

更重要的是,滑點與交易頻率並不是簡單的綫性關係,它會在高波動和大訂單下出現“加速侵蝕”。

以參考模型下的高頻策略為例,高波動狀態相對低波動狀態的單筆滑點成本均值放大倍數為:

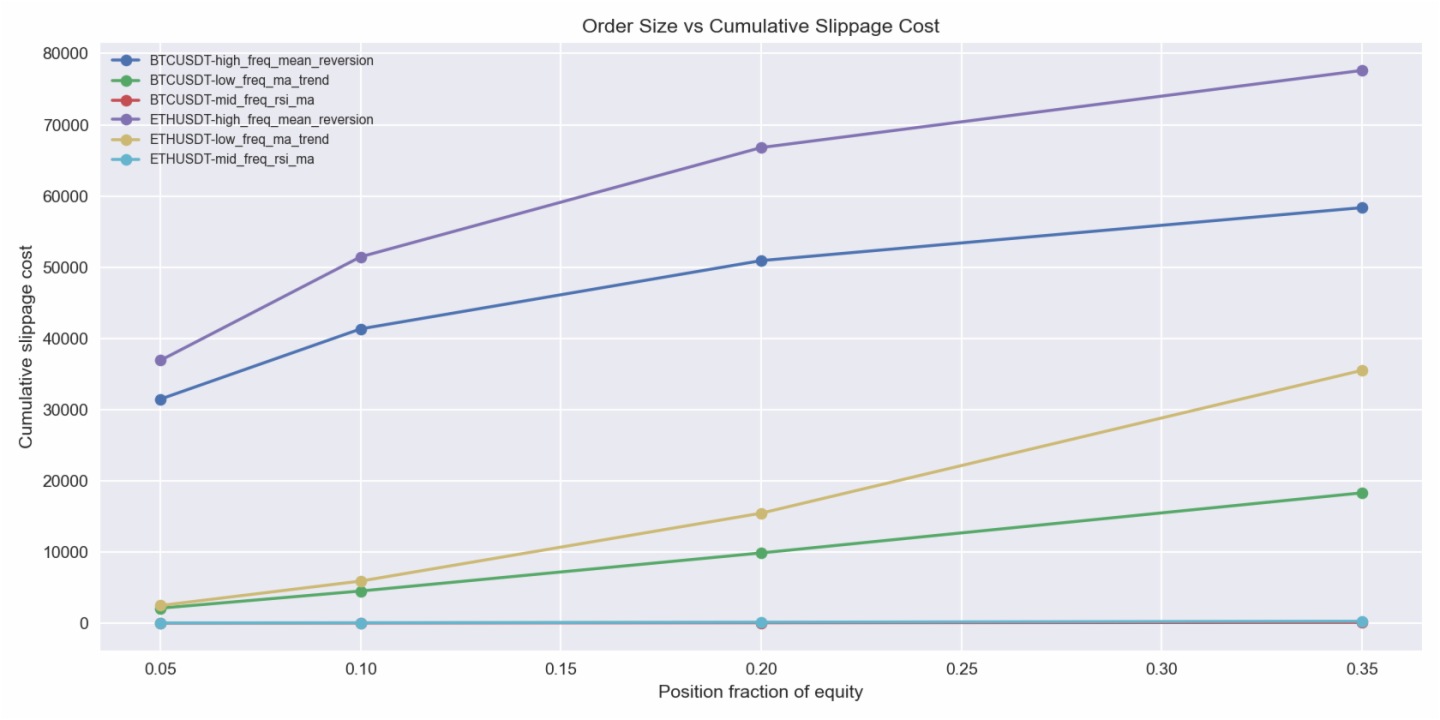

下單規模放大時,這種侵蝕會更明顯:

圖解:這張圖展示了不同下單規模下的累計滑點損耗。曲綫並不是一條平滑直綫,而更接近凸性擡升。尤其是 ETH 高頻策略,隨著倉位從 5% 提升到 35%,滑點惡化得非常快。

這張圖非常重要。它說明了一個很多交易者在回測時忽略的現實:倉位不是簡單放大,滑點往往是凸性放大的。策略在小資金下能跑通,不代表放大規模後依然成立。

很多交易者會直覺認為 BTC 更“貴”,所以滑點應該更高。但從真實回測結果看,情況更細。

如果看總滑點損失,參考滑點模型下:

如果看單位成交的 realized slippage bps,ETH 的成本壓力更明顯:

拆到不同策略上看,ETH 在每一類策略裡的滑點 bps 都高於 BTC:

把 BTC 和 ETH 放在同一張表裡看,會更容易理解差異:

| 維度 | BTC | ETH |

|---|---|---|

| 參考場景平均淨利潤 | -38,245 | -28,910 |

| 平均累計滑點成本 | 18,039 | 23,624 |

| 平均 realized slippage | 2.57 bps | 4.13 bps |

| 高頻 realized slippage | 3.53 bps | 7.76 bps |

| 低頻 realized slippage | 1.87 bps | 2.29 bps |

| 中頻 realized slippage | 2.31 bps | 2.34 bps |

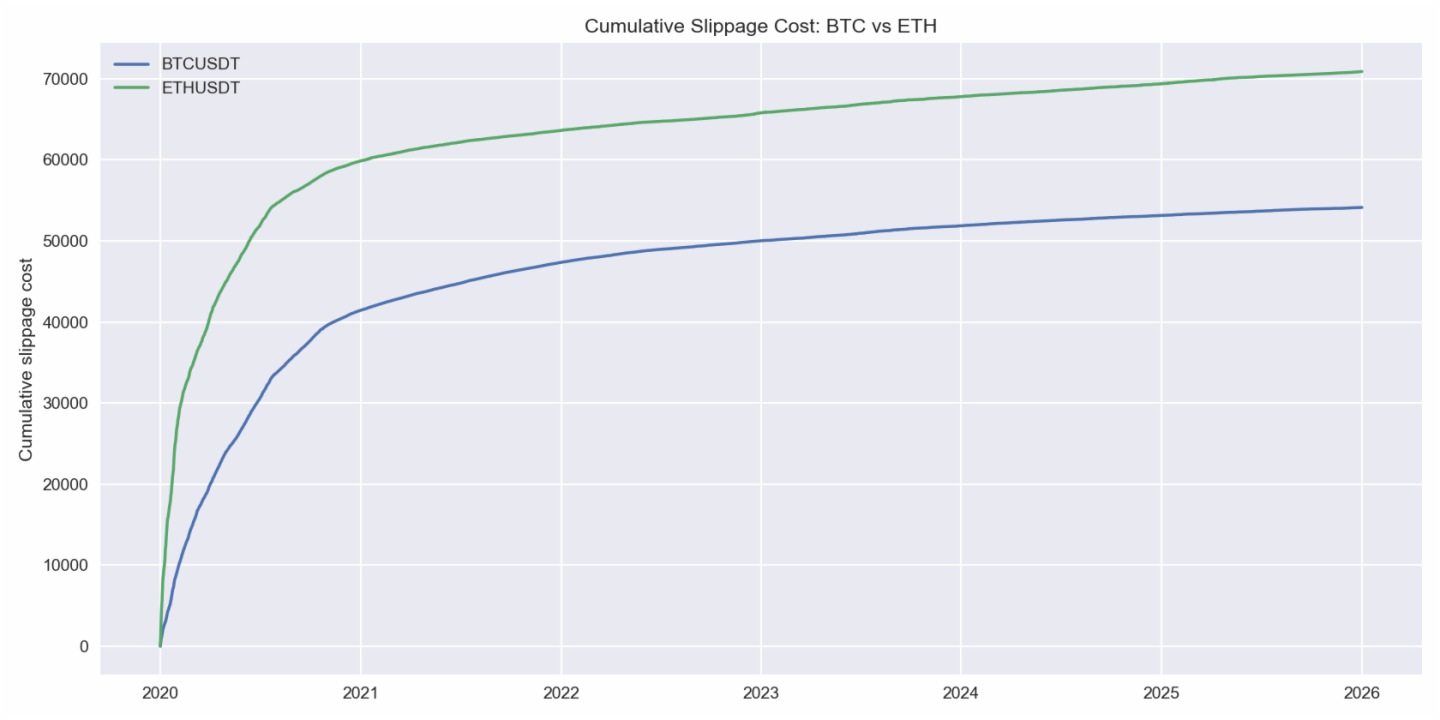

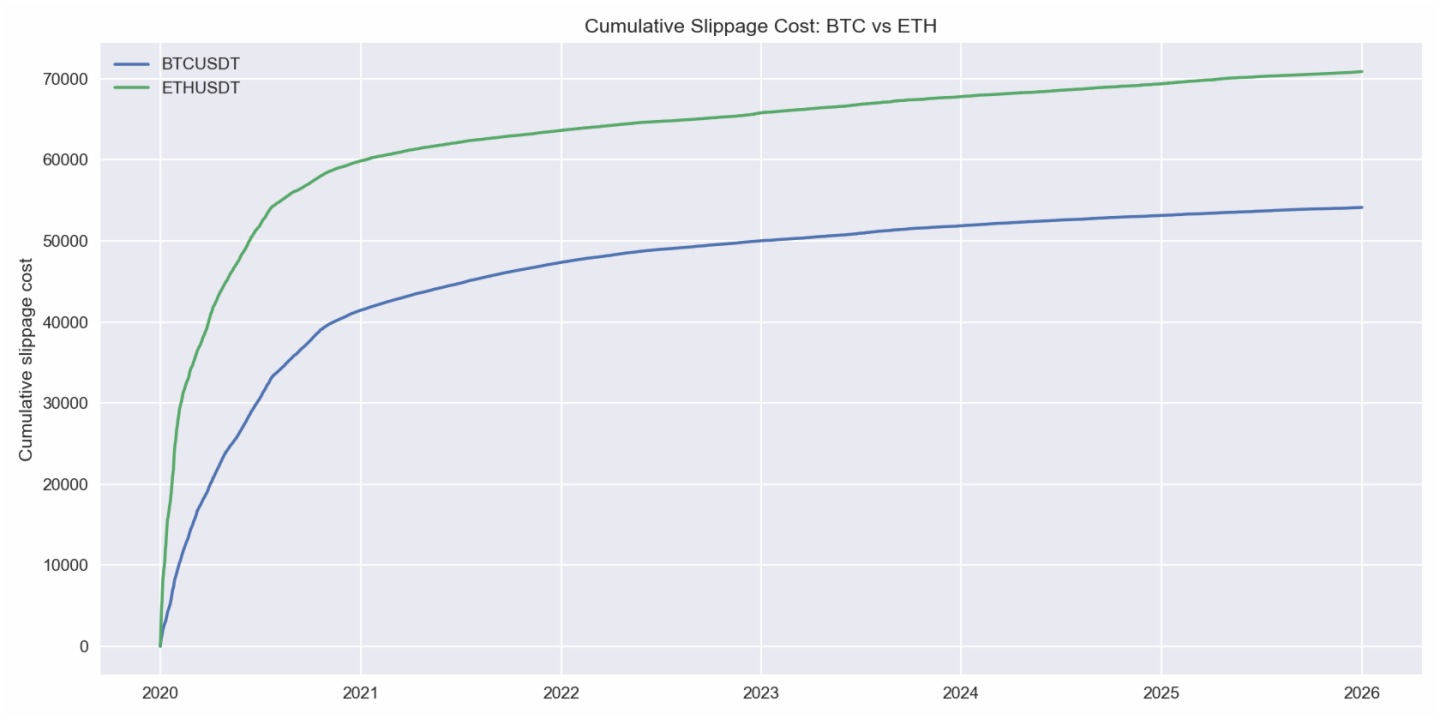

圖解:這張圖看的是絕對美元口徑下的累計滑點成本。ETH 在這次樣本中的總滑點損耗高於 BTC,說明即便不是所有時段都比 BTC 更“難做”,但從長期執行成本角度看,ETH 對流動性摩擦更敏感。

這背後的含義很直接:BTC 在絕對成交額和策略換手上不一定總是更差,但如果從“單位流動性成本”角度看,ETH 更容易受到滑點侵蝕,尤其是在高頻和高波動場景下。

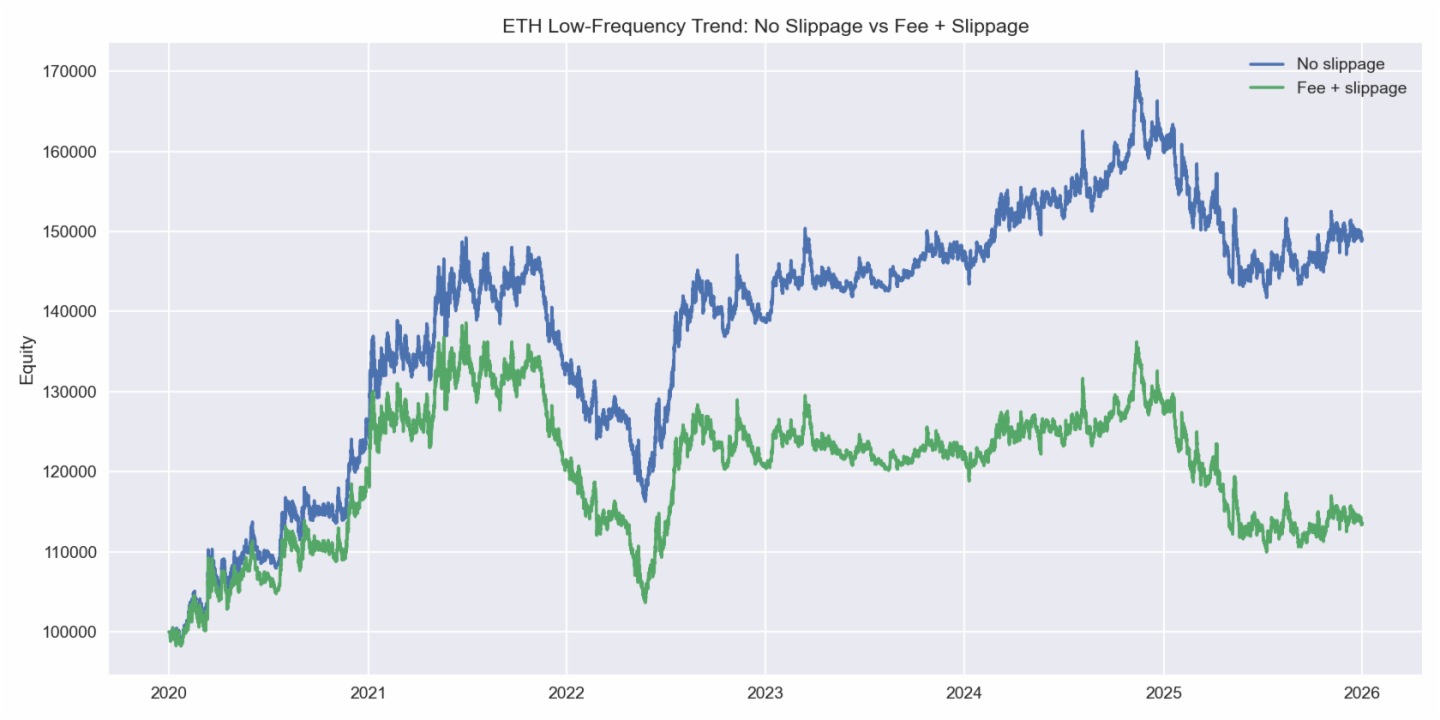

圖解:這張圖提供了一個相對積極的參照。ETH 低頻趨勢策略在無滑點時表現更強,加入手續費和滑點之後利潤明顯被壓縮,但仍保留正收益。這說明滑點並不是讓所有策略都失效,而是在篩選哪些策略的優勢足夠厚,哪些策略只是建立在理想成交假設上。

這也是為什麼 `ETH` 低頻趨勢策略雖然仍能盈利,但利潤相較無滑點版本已經明顯被壓縮。它說明 ETH 不是不能做,而是更需要給執行成本留足安全墊。

這次回測給出的結論很明確。

第一,滑點並不是回測裡一個可有可無的修飾參數,而是決定策略是否真實可交易的關鍵變量。 第二,很多回測盈利但實盤虧損,並不是因為策略突然失效,而是因為紙面回測默認了過於理想的成交條件。 第三,高頻策略最容易被滑點殺死,因為它本質上是在用極高換手去換取極薄的單筆優勢。 第四,ETH 的單位滑點壓力整體高於 BTC,尤其在高波動和高換手場景下更明顯。 第五,下單規模越大,滑點侵蝕往往越不是綫性增長,而更像凸性放大。

對於加密交易者來說,真正該問的問題不是“這個策略回測能賺多少”,而是:

如果這些問題沒有回答,所謂的高收益回測,大概率只是把最關鍵的成本假設藏了起來。

内容來源:PANews

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享