在過去的兩年裡,當我們談論“區塊鏈”或“RWA(現實世界資産代幣化)”時,大多數傳統金融從業者的第一反應是:“這不就是把資産做成 Token 放到合規交易所(如 HashKey, OSL)上去賣嗎?那裡根本沒有流動性,毫無意義。”

這種看法在很長一段時間内是正確的。如果 RWA 僅僅是把鏈下資産硬搬到流動性匮乏的鏈上孤島,那確實是僞命題。

然而,當我們在質疑聲中觀望時,債券市場的底層邏輯正在發生靜悄悄的裂變。從西門子(Siemens)在公鏈上瞬間完成 3 億歐元結算,到貝萊德(BlackRock)將美債引入鏈上,再到 MicroStrategy 利用可轉債結構撬動千億市值,一種全新的“RWA+發債”模型正在形成。

這不再是關於“炒作代幣”,而是關於重塑債券的發行(Issuance)、登記(Registration)、結算(Settlement)與流通(Circulation)的整個生命周期。

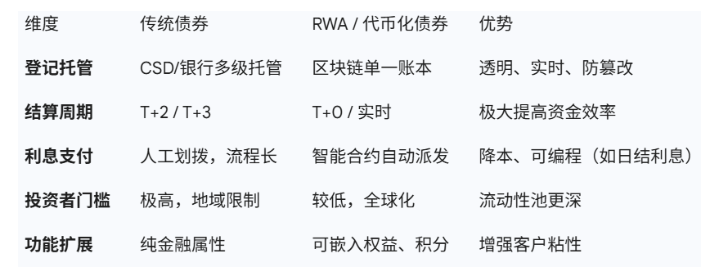

在深入案例之前,讓我們誠實地面對傳統債市的痛點。盡管我們有 Euroclear 和 DTCC 這樣強大的基礎設施,但債券發行依然是一個“重人力、高摩擦、長周期”的過程:

RWA 發債的核心,就是利用區塊鏈作為“統一賬本”,實現原子結算(Atomic Settlement)和可編程性。

我們將通過下面四個方面展開RWA 的下一階段 — 金融基礎設施改造與資産結構創新

這屬於最“正統”的改革,也是傳統金融機構最容易接受的路徑。在這裡,區塊鏈取代了傳統的中央證券託管機構(CSD)。傳統模式下,券劃轉和錢劃轉是兩條平行的軌道,需要第三方擔保。

在鏈上,智能合約保證了“一手交錢,一手交貨”,甚至可以做到 T+0 實時到賬。西門子的案例證明,在沒有傳統銀行作為中介承銷商的大規模介入下,企業可以直接面對合格投資人。這對於高評級的發債主體來說,意味著巨大的承銷費用節省。

未來,能夠提供“鏈上簿記(Bookkeeping)”服務的技術服務商,將取代部分傳統後台運營職能,成為新的基礎設施巨頭。

這是債券發行的DTC(Direct-to-Consumer)革命。 傳統債券是冰冷的金融契約,投資者買了債,除了收息,與企業沒有任何連接。但豐田的案例展示了 RWA 債券的可編程性。

對於企業融資部來說,發債不再僅僅是財務行為,更變成了品牌營銷和用戶忠誠度管理的一部分。這種“功能型債券”在傳統證券賬戶體係下極難實現,但在可編程的區塊鏈上卻易如反掌。

專為消費類企業(航空、酒店、汽車)設計的“權益型債券發行平台”,將是一個巨大的未開發市場。

這是資産證券化(ABS)的全球化與原子化。 傳統 ABS 的門檻極高,律師費、評級費、SPV 設立費用動辄百萬,導致只有大額資産包才能做證券化。中小企業的信貸資産(如 50 萬美元的供應鏈發票)很難進入資本市場。

RWA 協議能做什麼:

結構化分層自動化: 通過智能合約自動切分優先級(Senior)和劣後級(Junior),無需人工計算和劃撥。

全球流動性接入: 資産端在東南亞或拉美,資金端卻是全球的 DeFi 玩家(持有 USDT/USDC 的投資者)。

這實際上打通了一個全球化的無許可債市。對於專注於中小企業私募債的從業者,這相當於接入了一個 7x24 小時交易的資金池,且不再受限於單一地區的銀行放貸額度。

那些能夠評估鏈下資産質量並將其“橋接”上鏈的資産發起人和風控專家,將成為 DeFi 協議爭搶的香饽饽。

投資者本質上是在買一個“看漲期權”。如果 BTC 大漲,股價大漲,債轉股,投資者獲得暴利;如果 BTC 下跌,債券到期還本付息(由公司現金流兜底)。

這給傳統債券設計帶來了巨大的想象力。傳統可轉債的轉股價值掛鈎的是企業的經營業績。而 MicroStrategy 創造了一種掛鈎“數字資産儲備”的可轉債。

這實際上是“幣圈發債,法幣募資,資産回流”的完美閉環。 對於擁有大量算力、能源儲備或數字資産儲備的企業(如礦企、科技公司),通過發行這種含權債券,可以低成本獲得巨額流動性,而投資人則獲得了一個“下有保底(債性),上不封頂(股性/幣性)”的優質標的。

針對上市公司的“加密資産配置型可轉債”設計與承銷,將是投行的一個全新高利潤業務條綫。

回到最初的問題:RWA 債券是概念炒作嗎?

如果你的理解停留在“去合規交易所掛個單”,那確實是。但如果我們看透表象,會發現 RWA 債券的本質是金融基礎設施的各種“微創新”聚合而成的“劇變”:

對於傳統債券從業者而言,RWA 不是要推翻現在的飯碗,而是將手中的“Excel 表格”和“SWIFT 報文”升級為“智能合約”。這片藍海中,不再是交易所的獨角戲,而是屬於懂合規、懂資産結構、敢於利用技術提升效率的專業人士的舞台。

與其在流動性枯竭的交易所門口觀望,不如思考:如何利用區塊鏈技術,為您手中的資産發行一筆結算更快、成本更低、結構更靈活的“下一代債券”?

風起於青萍之末,債券市場的數字化浪潮,才剛剛開始。

内容來源:PANews

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享