撰文:葉開

過去幾周,「暫停 RWA」的傳聞攪動了情緒,不少内地企業和金融同業開始猶豫:去香港做 RWA 是否合規?萬一經營不善甚至破産,境外投資者的權益能否被保護?還有人主張學美國「先把標準化的成熟金融産品代幣化,再談更廣的資産」。

華夏數字資本的觀點很直接:堅持實物資産代幣化,前半段用 ABS/私募 REITs 把資産做幹淨、做穿透、做可審計;後半段再上鏈,用 RWA 把「白天的流動性」延伸成「全天候的流動性」。

一句話,REITs 把「房子」變成「股票」,RWA 再把「股票」變成「全球 7×24 的數字資産」。前半程是傳統金融的功夫,後半程是鏈上的放大,兩者拼在一起,才是一條完整的不動産與基礎設施金融化之路。

一 香港資本市場的「圖表故事」:市場在等一個新敘事

如果我們把近期的總市值、日成交、新股融資拉在一張圖上,會讀到三個信號:

第一,權重在挪動。傳統地産、平台互聯網的估值邏輯變了,市場在主動尋找「有現金流、有資産、有分紅」的新錨。

第二,流動性更挑剔。日成交低於上一輪周期,但對 RWA、AI、算力、Web 3這類「結構性增量」極為敏感。

第三,風格從「講故事」回到「看現金流+可套利」。

這意味著什麼?REITs 的「地基」仍在,但後半程的玩法不夠:上市一刻熱鬧,後續做市薄、二級缺量、跨境參與門檻高。RWA 能接上這一段——不是替代 REITs,而是用鏈上機制把它的流動性半徑拉長,把「只能在白天交易」的資産,變成「全天候可分拆、可抵押、可循環」的資産。

二 RWA 的本質:前半步回歸 ABS/REITs,後半步才是「代幣化」

很多人把順序搞反了:以為「發個代幣」就是 RWA。真正可持續的路徑是先鏈下、後鏈上。可以把它想成一條清晰的演化鏈:實物資産→現金流合約(租金/通行費/電量費/利息)→ ABS/REITs(出表、分層、增信、託管)→ RWA 代幣(二次表達)→鏈上做市/抵押/結算/跨鏈。

為什麼要這樣拆?因為監管和審計優先看鏈下的「可穿透與可兌付」。只有當資産真實、結構清晰、權責明確時,鏈上的「可交易、可抵押、可組合」才有意義。換句話說,「鏈上只是表現層,合規的現金流才是底層。」

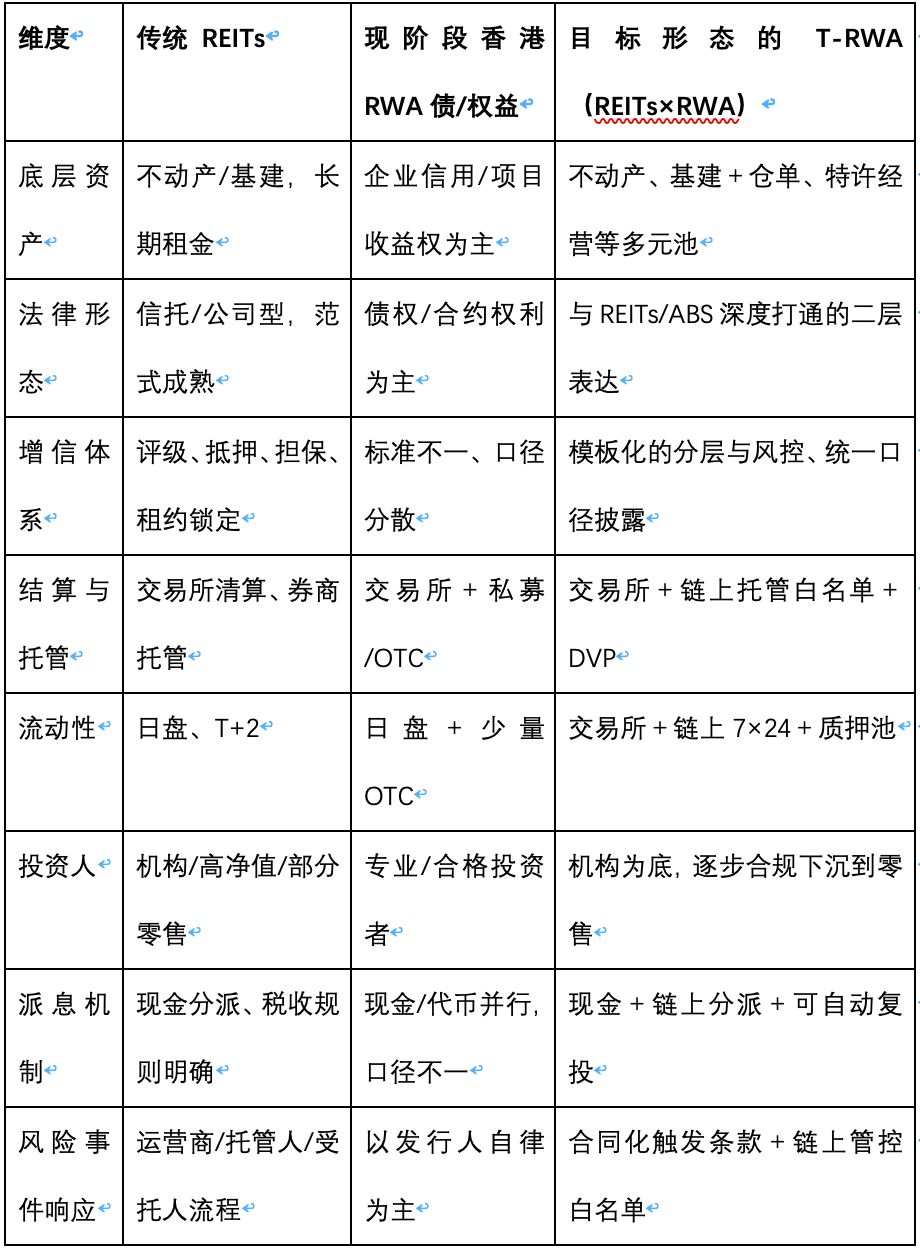

三 REITs 很成熟,RWA 接「第二棒」

成熟市場裡的私募 REITs,已經把三件事做透:

出表隔離——把資産放進獨立載體,遠離經營主體的信用波動;

結構清晰——優先/次級、固定/浮動、稅費安排、信息披露,都有成體係的範式;

增信完備——租約鎖定、抵押擔保、評級、授信、託管與持續審計。

而目前不少「RWA 債/權益」更多像「信用債上鏈」,鏈下的評級、分散度、現金流歷史不總齊整。正確的姿勢不是拿 RWA 去替代 REITs,而是讓 RWA 像擴展塢一樣把 REITs 接到一個更大的流動性網絡上。

放一張更「飽滿」的對照表:

(圖表分隔闡述)

(AI 生圖)

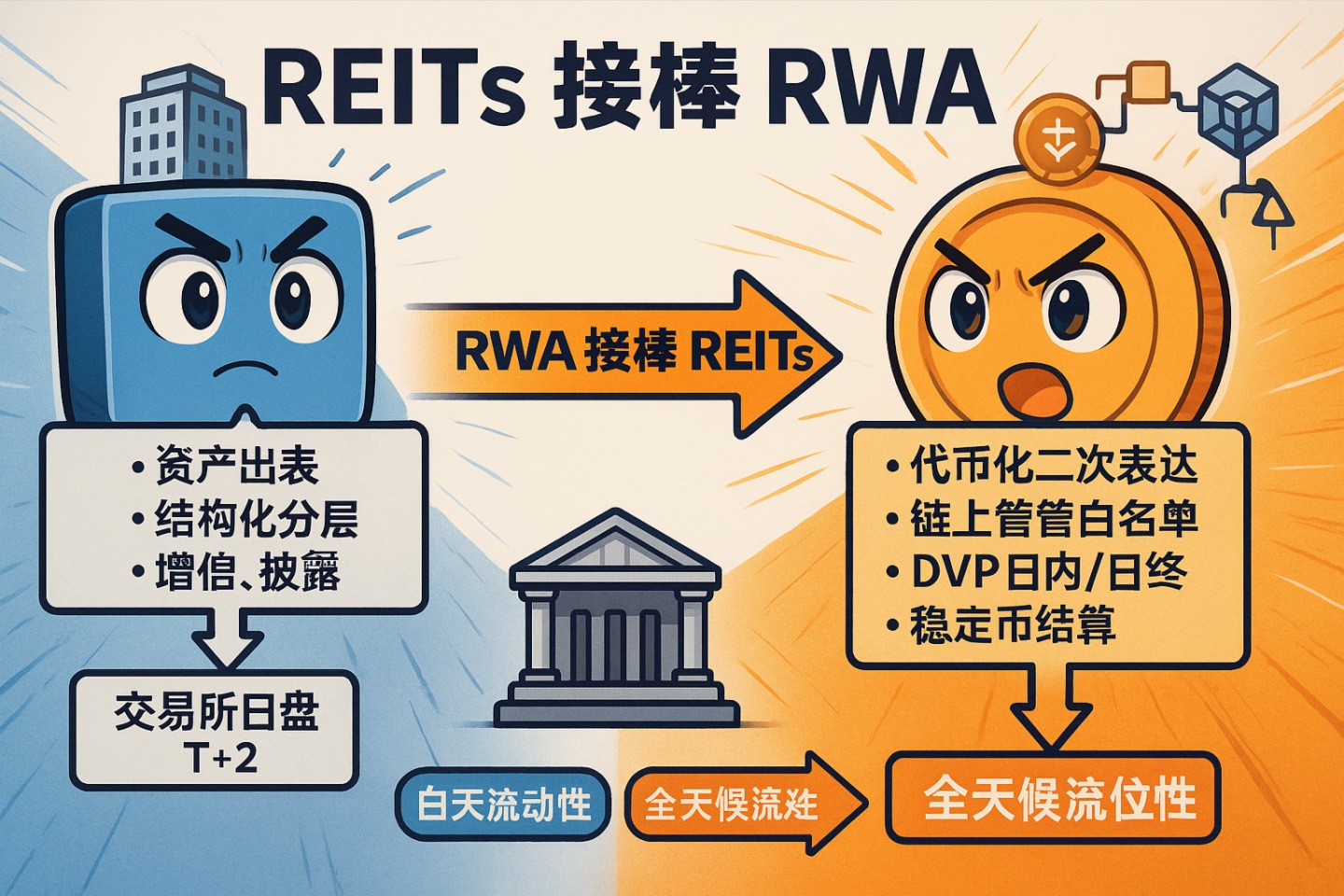

四 RWA 補 REITs 的短板:把「白天的流動性」接成「全天候網絡」

REITs 的結構強,但「後程乏力」:換手率低、折價擴大、做市難以持續。RWA 的加成主要體現在三點:

份額可分拆——把 1 手股票拆成可自由組合的鏈上份額,降低最小交易單元,提升參與度;

資産可抵押——讓鏈上份額進入穩定幣/利率池,形成「持倉—抵押—獲取流動性—回補倉位」的閉環;

跨境可接入——合規錢包+穩定幣支付,讓不便直接開港股賬戶的境外資金也能參與二級流動。

通俗說,REITs 管「白天」,RWA 管「全天候」;REITs 管「本地」,RWA 管「跨境」。

五 大額資金的真實訴求:跨境配置+美元口徑+穩定幣中介

能把 RWA 做成「體量」的,是主權基金、保險、養老金、大型家辦和區域金控。他們的「三件套」訴求非常穩定:

資産真、結構清——能穿透到資産包與合同、能審計現金流;

記賬簡、口徑一——最好美元口徑,避免重復開戶與復雜換匯申報;

進出順、風控穩——有合規的錢包和清算方式,流入流出不制造新風險。

組合方式就呼之欲出:底層以港幣/人民幣計價的 REITs/ABS,鏈上以 RWA 代幣呈現,與合規穩定幣形成交易對;資金用穩定幣進出,收益按美元口徑計量。

香港的優勢在於「資産側連内地、結算側連美元、法律側連國際」,天然適合做這件事。

六 跨域套利閉環:從 REITs 到 DeFi 一條鏈跑通

把「錢」怎麼流想清楚,落地就會順:

第一段,底層資産用 REITs/ABS 完成第一次證券化,把現金流變成可交易的證券,並把增信、託管、披露放進制度盒子裡;

第二段,在鏈上進行RWA 二次發行,把證券「再表達」為可拆分、可抵押、可程式化的份額;

第三段,鏈上份額進入穩定幣/利率池,和傳統市場的做市與對沖拼在一起,形成利率—折價率—幣價的三維策略空間;

第四段,用DVP+日内/日終清算管理鏈下交收風險,用白名單與託管管理鏈上轉移風險。

整條鏈的精髓是:REITs 生産「可信現金流」,RWA 生産「可用結構空間」。

七 香港 vs 新加坡:誰更像「主舞台」?

新加坡這幾年把家辦與資産池做到了極致,核心問題是沒有 IPO,由於 IPO 供給與波動有限,套利空間偏窄,家辦偏好「保值配置」;

香港的底座雖然經歷低潮,但「深二級、廣資産、強互聯」:有更厚的流動性「土壤」,也有把「RWA×REITs×二級/衍生品×穩定幣」串起來的制度接口(RWA 代幣化産品分銷、共享流動性掛單、穩定幣審慎框架等逐步明確)。

如果你的目標是做「資産證券化(鏈下)+代幣化(鏈上)+做市/對沖(全天候)+跨境結算(穩定幣)」的組合拳,香港更像主場。

八 從幣圈回望資本市場:流動性終究要回到「股與債」

近兩年一個清晰的趨勢:純鏈上的流動性,最後都要在主流資本市場插旗。

原因很簡單——估值錨與退出路徑仍在主流市場。無論是穩定幣發行人、鏈上資産管理,還是「數字財庫+上市公司」的組合,最終都要「回到財務報表」。

這對香港的啓示是:「REITs+代幣化」可以成為 Web 3 資産的「底盤與橋」,既有現金流與法制錨點,又有鏈上效率與全球參與,才能把「鏈上熱鬧」變成「鏈下可兌現」。

九 美債與貨基代幣化:REITs 的「平行案例」

美國的兩條路給了我們鏡像:美債/回購代幣化與貨幣基金代幣化。它們與 REITs 的底層邏輯一致——「固定現金流的資産池+標準化法律結構」。

差別只在於現金流來源:一個吃利率曲綫,一個吃租金/費率曲綫。把這套搬到香港,就是「公司型/信託型 REITs+港股市場」做底座,代幣化之後,形成類似「美股(權益)+美債(利率)+貨基(現金等價物)+穩定幣(清算/抵押層)」的組合層。

對投資人來說,這是一條認知成本低、合規半徑清晰的上鏈路徑。

十 合規與風控:把投資者保護寫進結構裡

「出問題怎麼辦?」答案不在口號,在結構化寫入:

只有當這些寫進契約、落在係統、跑在流程裡,這套東西才具備「可復制性」。

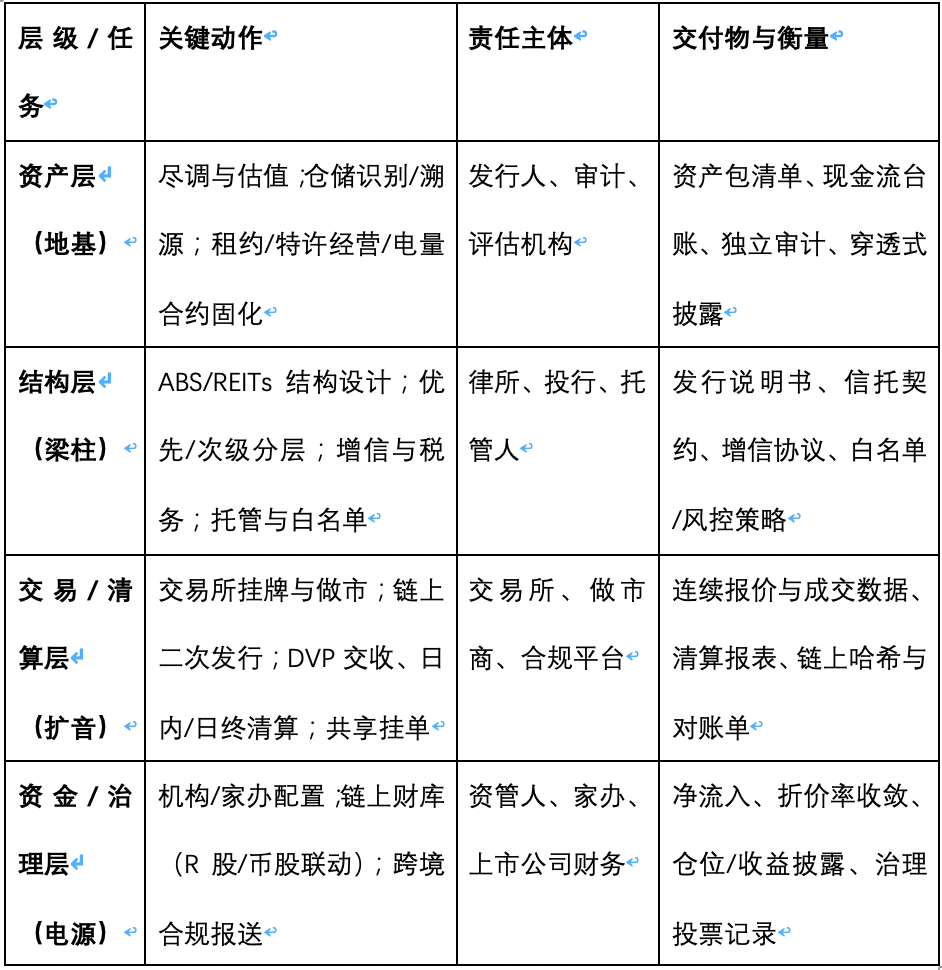

十一 運營要領:把「地基—梁柱—擴音—電源」裝在一張圖裡

為了落地可執行,我們把「RWA 2.0 實操路徑」拆成四層,讓金融側與技術側一眼能分工、一步能走通:

資本共振生態:REITs 是底盤,RWA 是放大器

把全鏈條壓縮成一句話:REITs/ABS(一級金融化)→ RWA 二次發行/抵押/結構化(鏈上金融化)→ Web 3 場景與 DeFi(做市與對沖的「遊樂場」)→數字財庫/上市公司(估值與資産負債表重構)→港股/主流市場再融資(資本共振,講新故事)。

在這條鏈上,REITs 是地基,RWA 是放大器,交易所是擴音器,DeFi 是混響,穩定幣是電源。

對香港而言,真正的問題從來不是「要不要做 RWA」,而是要不要把現成的 REITs、ABS 和資本市場,與代幣化和全球流動性焊接成閉環。

如果答案是「要」,那 RWA 就不僅是一個新産品,而是 REITs 之後香港資本市場的自然延伸——把傳統資産+代幣化+全球流動性做成一條可復制、可審計、可退出的産業鏈。屆時,合規、風控、收益、流動性不再對立,而會在同一套結構裡達成新平衡。

内容來源:TECHUB NEWS

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享