撰文:Tia,Techub News 近期,Hyperliquid 社區提出的一項新提案 HIP-5:Assistance Fund 2(AF-2),在生態内外引發了廣泛熱議。HIP-5 不僅重新分配了部分協議收入,也引發了一場關於生態激勵與代幣純粹性的激烈討論。

HIP-5 是什麼:從單一回購到生態基金

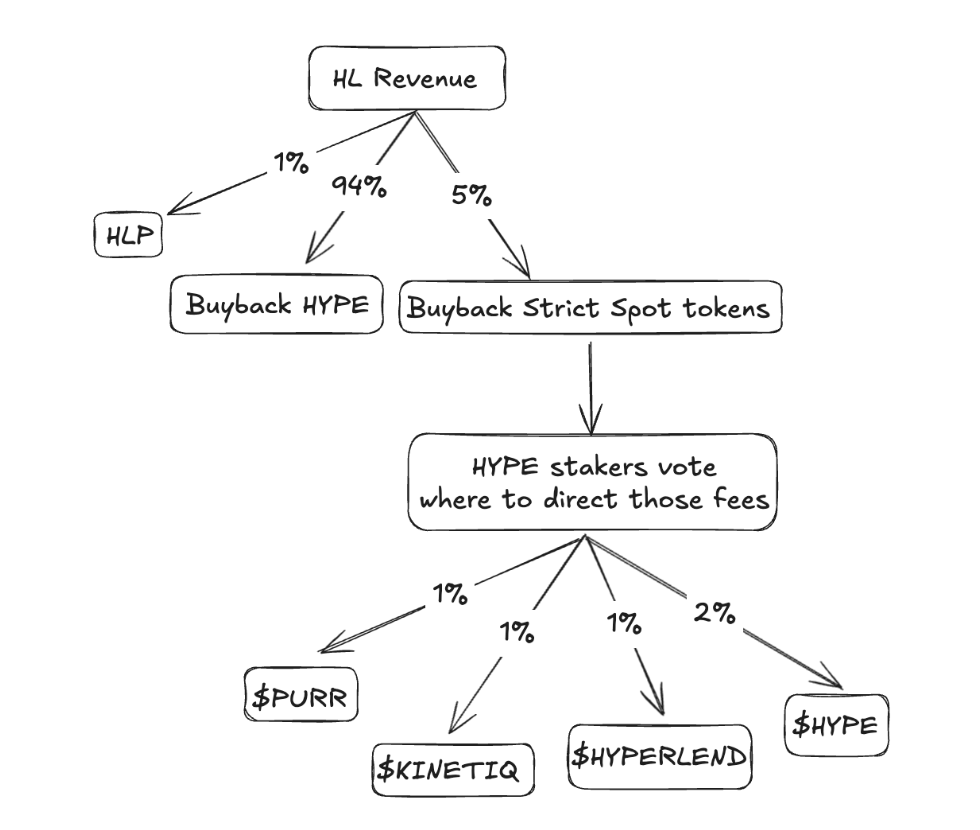

HIP-5 提議將 Hyperliquid 協議手續費的 1%(逐步提升至 5%)劃入一個新的基金 AF-2(Assistance Fund 2),用於回購生態内特定的「Strict List」代幣,如 PURR、HFUN 等。 根據設計,AF-2 將以 USDC 累積資金,並由 HYPE 質押者通過實時的 gauge 投票決定資金分配權重。執行過程將採用連續的 TWAP(時間加權平均價格)買入機制,投票結果會持續生效直至被修改。與此同時,LSD(流動性質押衍生品)若想參與投票,必須實現可驗證的持有人級別投票傳遞機制。 按照 2025 年 9 月 Hyperliquid 月度手續費約 9100 萬美元的運行水平計算,即便只抽取 5%,AF-2 的年規模也可達到約 5500 萬美元——對當前市值僅數千萬美元的生態項目來說,這是一個極具影響力的刺激計劃。

提案動機:刺激生態增長

HIP-5 的出發點在於「以資金為導向的生態激勵」。提案認為,AF-2 將為現有的 Hypercore 項目提供持續的買壓,從而增強它們的市場信心,並激勵更多開發者將代幣部署到 Hypercore 上。以往 Hyperliquid 基金會曾通過 AF-1 對 PURR 實施過一次回購,而 HIP-5 可被視作這種機制的制度化延伸。 在支持者看來,Hyperliquid 的生態正處於一個需要催化劑的階段。PURR、HFUN 等早期項目市值偏低,而未來像 Kinetiq 這樣被市場寄予厚望的項目,其上綫估值雖可能高達數億美元,卻同樣需要長期的生態承接力。一個年回購規模達 5500 萬美元的「生態助推器」顯然能為這些項目帶來直接的資金注入與關注度提升。 並且,HYPE 目前的價值主要來自交易手續費收入。若能引入 Convex 式的投票聚合與「賄選」機制,則未來生態項目可通過激勵投票的方式吸引買壓,從而讓 HYPE 的價值積累方式更具多樣性。 而 5% 的分流比例相對可控——即便實施,也僅減少約 15 萬美元/天的 HYPE 回購額,相比當前約 300 萬美元的日均買入規模影響有限。支持者認為,這種輕微調整足以換取生態的長期活力。

反對意見:信仰被稀釋,激勵或被濫用

然而,也正是這種「買壓式扶持」引發了部分社區成員的擔憂。在他們看來,這種機制雖然能在短期内提振代幣價格,卻可能偏離 Hyperliquid 一貫以市場效率和自發成長為核心的精神。 HYPE 的獨特價值在於其簡單、透明的經濟模型:所有收入都用於回購 HYPE。以「純收入回購 HYPE」的模式確立了 Hyperliquid 的「稀缺資産」地位。這種清晰的價值路徑讓 HYPE 成為市場上少數具有穩固買壓的代幣之一。若部分收入被轉向其他代幣,哪怕比例不高,也可能削弱這一信任基礎,模糊了 HYPE 的核心定位。 並且,AF-2 的存在還可能會誘導項目方為爭奪買壓而被迫提前發幣。這類「以幣換票」的行為會造成短期價格膨脹,卻不一定提升項目質量。現在部分代幣持倉結構中,團隊與投資者比例較高(如 Kinetiq 的核心團隊佔 23%),意味著買壓收益可能主要流向内部持有人,形成不公平的激勵分配。 不僅如此,HIP-5 借鑒了 Convex 的治理的這一模式也讓社區普遍擔心。這種「bribe」機制可能導致資金流向最會發糖的項目,而非最具潛力的協議。一旦項目開始賄選投票者,AF-2 可能不斷買入被過度營銷、缺乏長期價值的代幣,從而陷入「激勵—買入—抛售」的負循環。 同時,隨著投票權重和回購權力的下放,治理結構將更加復雜。部分大型質押者可能形成投票聯盟,對回購流向施加不對稱影響,甚至引發前置投票或内綫交易風險。這種潛在的權力集中,與 Hyperliquid 一直倡導的去中心化精神相悖。

小結

從宏觀角度看,HIP-5 折射出 Hyperliquid 社區在「自我增長」與「生態擴張」之間的權衡。一方面,生態代幣的流動性與價格表現亟需外部推動;另一方面,過度的財政幹預又可能削弱係統的市場自調機制。最終,HIP-5 是否能實現「以買壓促增長」的良性循環,仍有待時間檢驗。

内容來源:TECHUB NEWS

或

或 按钮分享

按钮分享