北京時間今天淩晨,美聯儲宣佈——降息25個基點,將聯邦基金利率區間下調至 4.00%–4.25%。

同時,美聯儲還表示:量化緊縮(QT)將在 12 月 1 日正式結束。

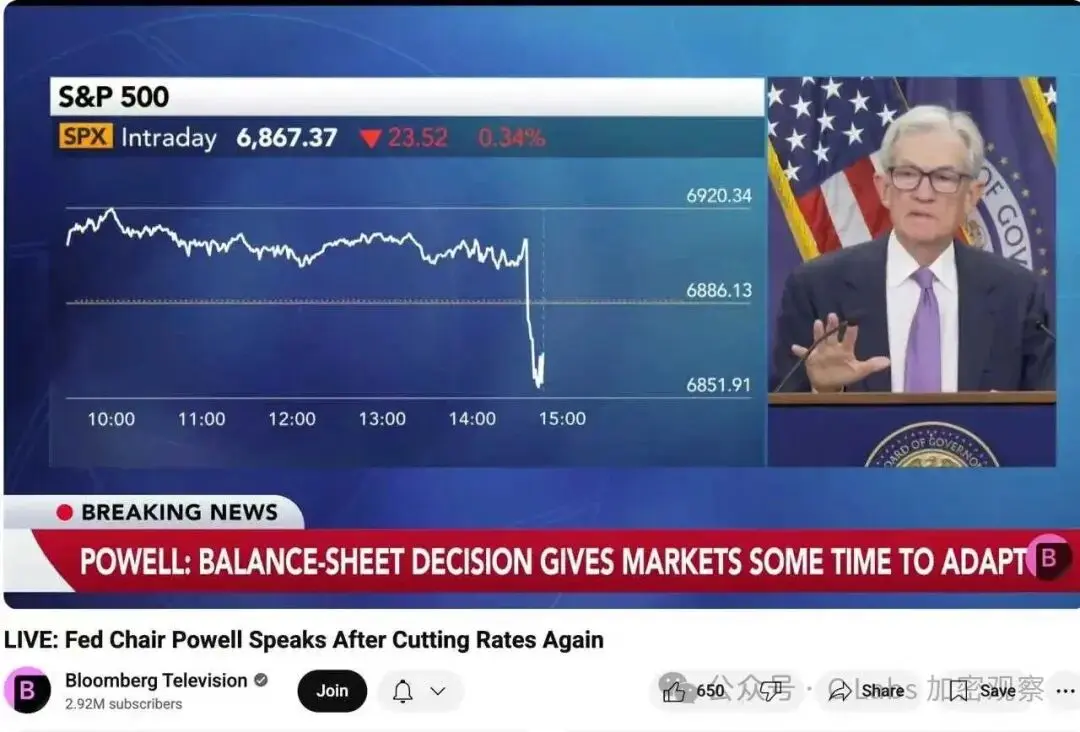

照理說,這本該是“利好”:降息、結束縮表、流動性預期改善。但結果卻讓很多人疑惑——為什麼股市、加密貨幣、甚至黃金都沒漲,反而普跌?

事實上,市場早在本月初就已經“押注”這次降息。根據 CME FedWatch 數據,在會議前,市場認為:

降息 25bp 的概率高達 95%,同時還有約 40% 的投資者預期美聯儲會立即宣佈啓動 QE(重新擴表)。

結果,美聯儲只是選擇了“溫和”降息。

換句話說:

這次降息,不是“新利好”,而是“低於預期”。

當預期兌現但沒有驚喜,市場往往會選擇獲利了結。這也是典型的“買消息,賣事實(Buy the rumor, sell the news)”行情。

很多人看到“QT 結束”,就以為意味著“大放水”要來了。但其實,美聯儲這次的聲明非常謹慎:

“我們將結束縮表,但暫不啓動新的資産購買計劃。”

也就是:

從“收水”階段,轉為“觀望”階段。

在金融市場的語言裡,這叫:

流動性不再惡化,但也沒有改善。

而投資市場要上漲,光“止跌”不夠——還需要“增量資金”。這就是目前最大的缺口。

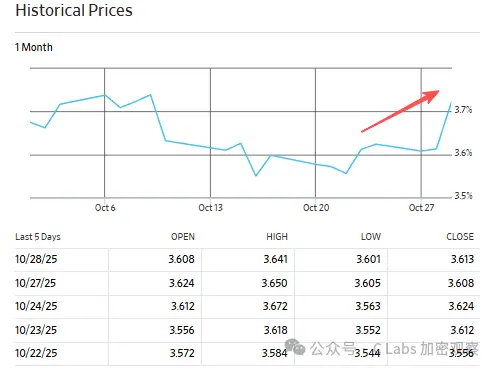

理論上,降息會讓短端利率下降,帶動資金成本降低。但這次的情況有點特殊——雖然名義政策利率降了 25 個點,但中長期資金成本並沒有同步下降。

例如五年期國債收益率從3.6%漲到3.7%:

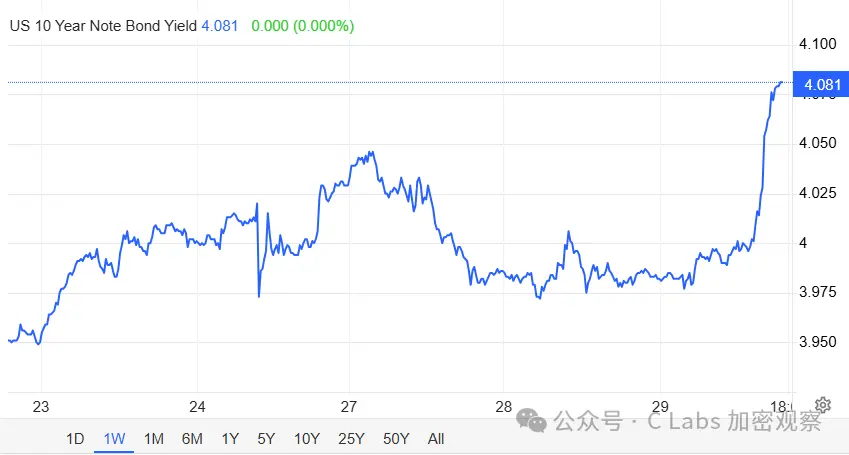

十年期國債收益率更是飙漲到4%以上:

這說明什麼?說明市場的真實流動性仍然緊張,投資機構並沒有感受到“錢變多”。美聯儲的降息,還停留在“嘴上”,並沒有真正“流到市場”。

從更宏觀的角度看,美聯儲的這次降息,其實是一種“防禦性操作”。近期的美國經濟數據顯示:

這意味著,美聯儲在“保增長”與“控通脹”之間,選擇了輕微松動貨幣政策來緩沖下行風險。

但這種操作也釋放出一個信號:

美國經濟可能已經進入“緩衰期”。

在這種情況下,市場寧願先鎖定利潤,也不敢輕易加倉風險資産。

這次降息,市場的反應其實給出了一條最清晰的邏輯:

短期政策松動 ≠ 流動性充裕 ≠ 資産上漲。

真正能推動股市、加密市場全面反轉的,是央行重新啓動資産擴張(QE),或財政刺激配合大規模資本流入。

在那之前,降息只是“中性偏暖”——能穩住信心,但還不足以掀起新一輪牛市。

市場要的不是25個點的降息,而是一場真正的放水。

在那之前,‘風險資産’都還要再等等。

内容來源:PANews

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享