比特幣價格的大幅上漲促使現有持有者大量進行獲利回吐,但同時也吸引新的買家入場。這一資金流動通過「已實現市值(Realized Cap)」指標得以量化,該指標衡量的是資産中累積的美元流動性規模。 近期的資本流入推動比特幣已實現市值首次突破 1 萬億美元大關。這對比特幣而言是一個真正具有裡程碑意義的數據。比特幣的規模越大,其存儲的資本體量就越大,且通過交易實現結算的資金規模也將同步擴大。

比特幣價格的大幅上漲促使現有持有者大量進行獲利回吐,但同時也吸引新的買家入場。這一資金流動通過「已實現市值(Realized Cap)」指標得以量化,該指標衡量的是資産中累積的美元流動性規模。 近期的資本流入推動比特幣已實現市值首次突破 1 萬億美元大關。這對比特幣而言是一個真正具有裡程碑意義的數據。比特幣的規模越大,其存儲的資本體量就越大,且通過交易實現結算的資金規模也將同步擴大。

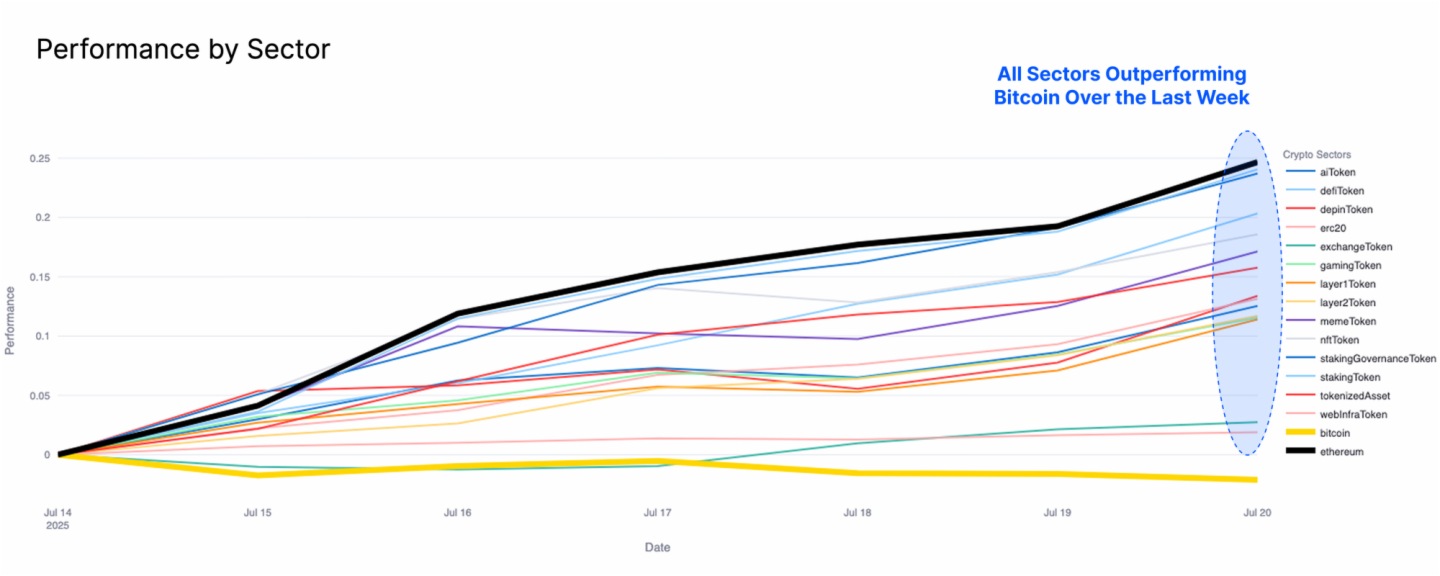

上述結論可以通過分析過去一周數字資産生態係統的各個板塊表現來進行驗證。比特幣近期的盤整態勢顯而易見,過去一周價格波動基本持平;相比之下,其他所有數字資産板塊的表現均跑贏比特幣,其中以太坊再次領漲。這一現象便是沿風險曲綫進行資本輪動的典型案例。 然而,鑒於比特幣在生態係統中佔據主導地位(市佔率超過 64%),其表現出的任何持續疲軟都可能對山寨幣市場構成阻力,從而抑制本輪山寨幣整體上漲的勢頭。

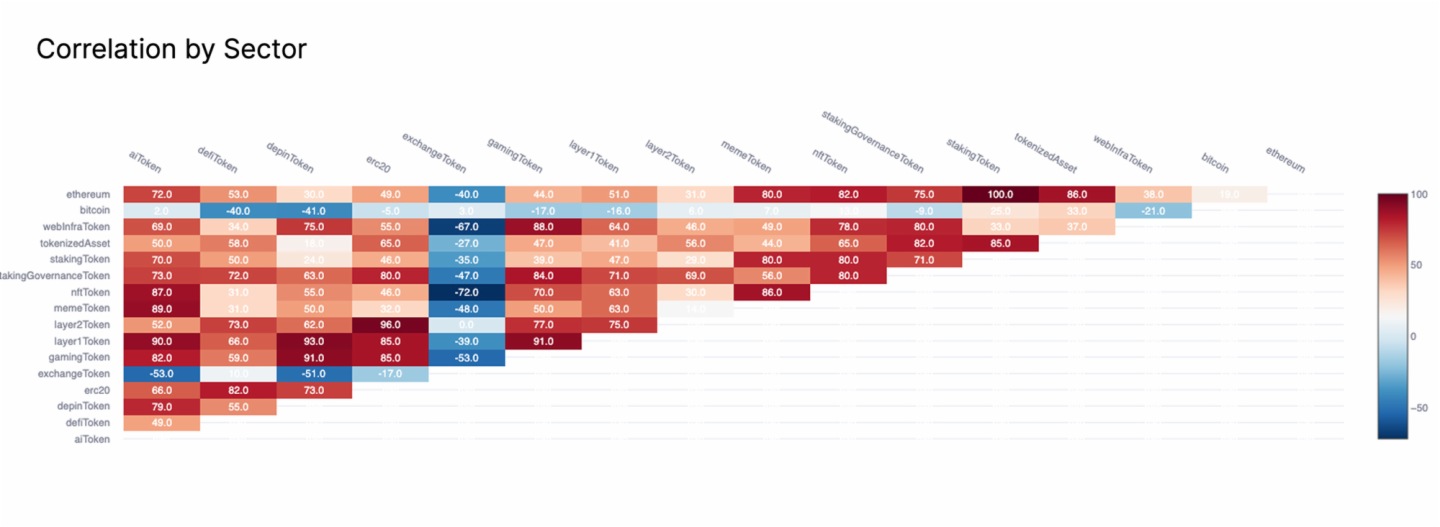

上述結論可以通過分析過去一周數字資産生態係統的各個板塊表現來進行驗證。比特幣近期的盤整態勢顯而易見,過去一周價格波動基本持平;相比之下,其他所有數字資産板塊的表現均跑贏比特幣,其中以太坊再次領漲。這一現象便是沿風險曲綫進行資本輪動的典型案例。 然而,鑒於比特幣在生態係統中佔據主導地位(市佔率超過 64%),其表現出的任何持續疲軟都可能對山寨幣市場構成阻力,從而抑制本輪山寨幣整體上漲的勢頭。  從板塊相關性的角度看,這一趨勢進一步得到強化。幾乎所有山寨幣板塊目前均已呈現高度同步波動,反映出市場整體無差別的普漲,且基本不受任何特定資産基本面的影響。 與此同時,山寨幣板塊與比特幣的相關性顯著下降,凸顯其價格行為的日益分化,並證實了比特幣與更廣泛的山寨幣生態係統之間近期價格走勢呈正交性關係。

從板塊相關性的角度看,這一趨勢進一步得到強化。幾乎所有山寨幣板塊目前均已呈現高度同步波動,反映出市場整體無差別的普漲,且基本不受任何特定資産基本面的影響。 與此同時,山寨幣板塊與比特幣的相關性顯著下降,凸顯其價格行為的日益分化,並證實了比特幣與更廣泛的山寨幣生態係統之間近期價格走勢呈正交性關係。  近期山寨幣總市值的增幅極為顯著,過去兩周内市值增長了 2160 億美元。這是山寨幣總市值以美元計價的單次最大漲幅之一,進一步佐證了資金正在大規模流入山寨幣領域。

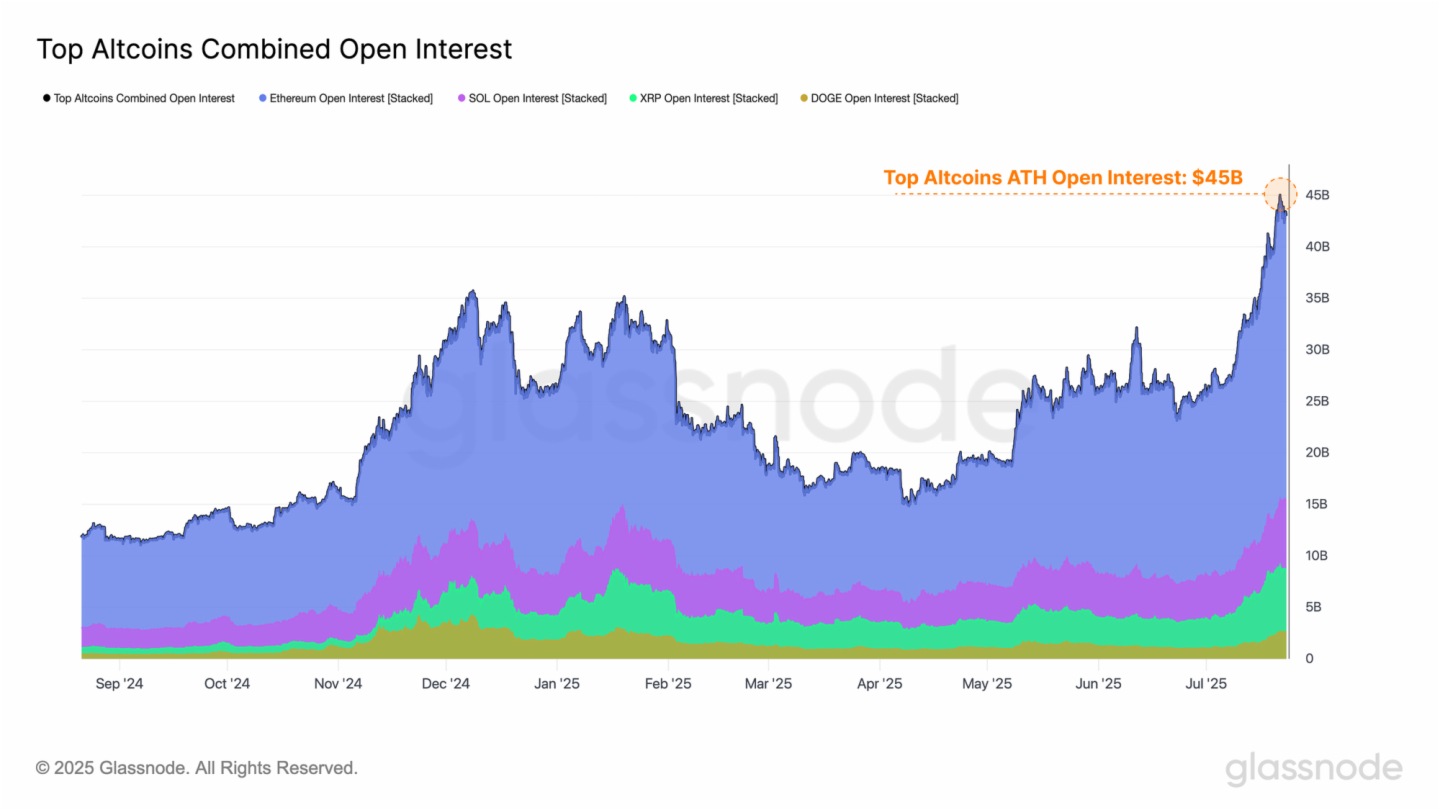

近期山寨幣總市值的增幅極為顯著,過去兩周内市值增長了 2160 億美元。這是山寨幣總市值以美元計價的單次最大漲幅之一,進一步佐證了資金正在大規模流入山寨幣領域。

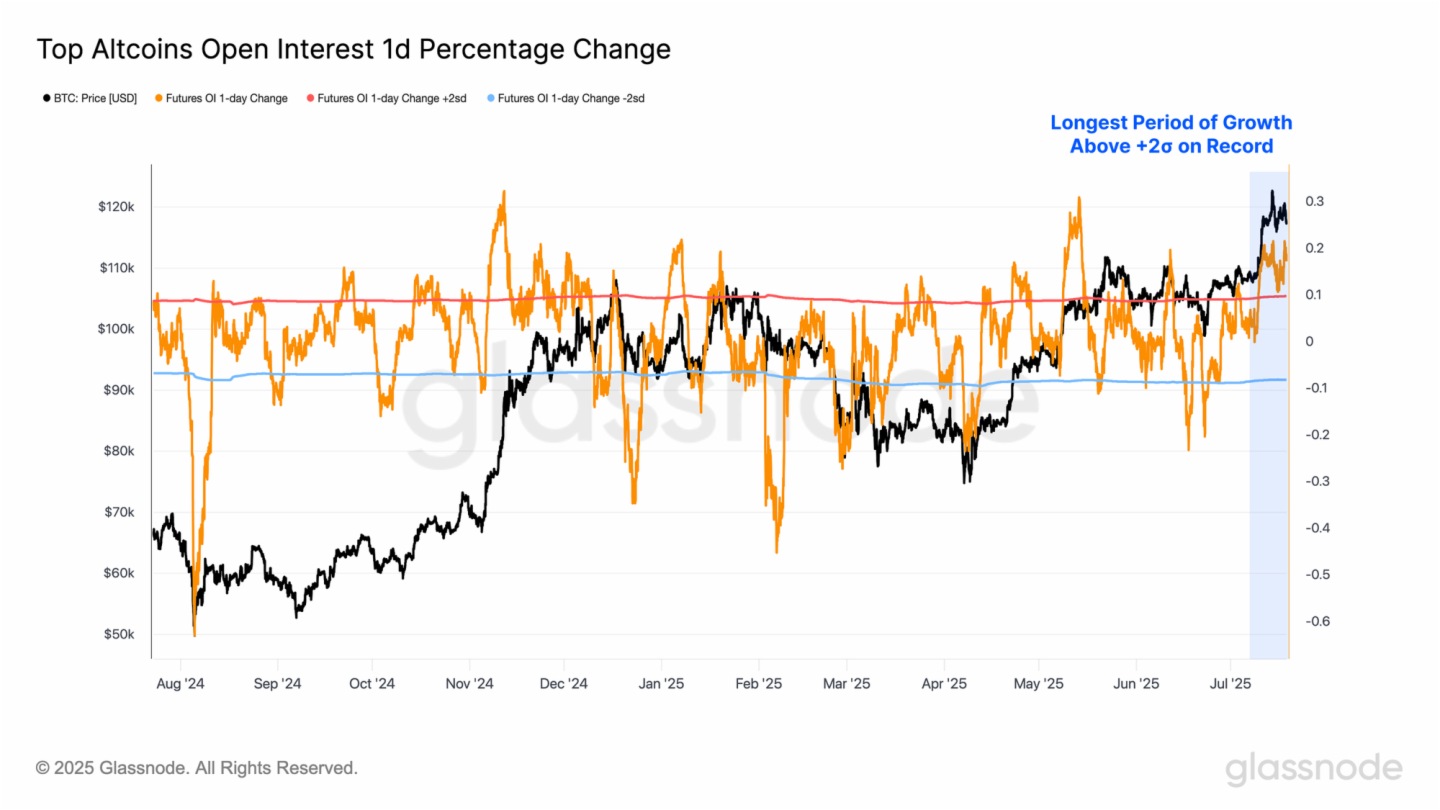

在評估總未平倉合約的增長幅度時,Glassnode 發現,最近 12 個交易日的日均增幅持續高於 + 2 標準差阈值,創下有記錄以來最長的持續時間。 這不僅強調了近期未平倉合約擴張的顯著規模,也突顯了其持續性,可能預示著市場參與者的投機行為發生了重大轉變。

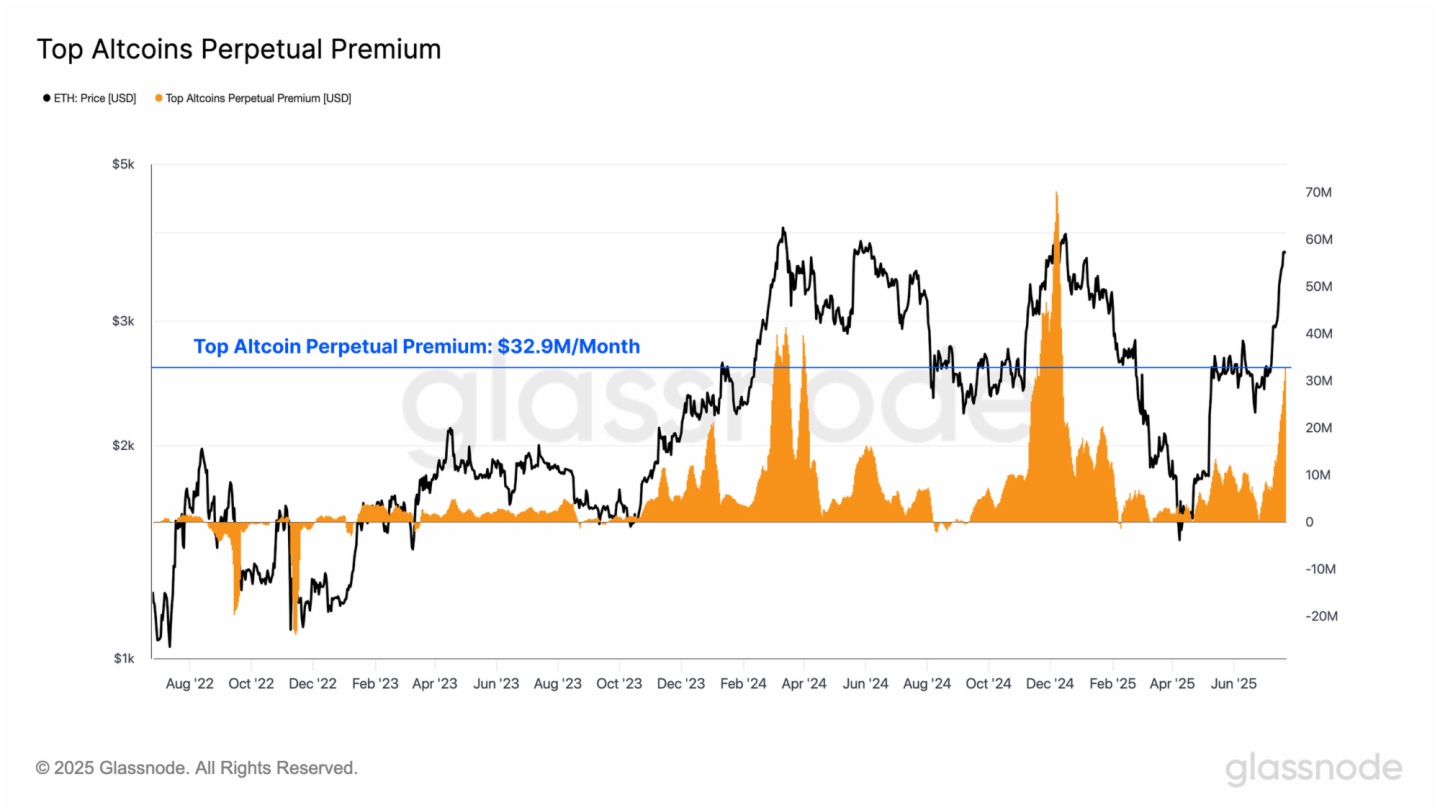

在評估總未平倉合約的增長幅度時,Glassnode 發現,最近 12 個交易日的日均增幅持續高於 + 2 標準差阈值,創下有記錄以來最長的持續時間。 這不僅強調了近期未平倉合約擴張的顯著規模,也突顯了其持續性,可能預示著市場參與者的投機行為發生了重大轉變。  過去 30 天多頭期貨合約支付的累計月度資金費率可作為衡量投機需求的實用指標。觀察主流山寨幣資産月度資金費率總和,可以發現總槓桿成本已達到約 3290 萬美元/月。 這一數字可與 2024 年 3 月比特幣創歷史新高時觀察到的約 4200 萬美元/月相提並論,但仍低於 2024 年末比特幣首次突破 10 萬美元時,出現的約 7000 萬美元/月的峰值狂熱水平。 這種融資成本的上升表明對槓桿多頭敞口的需求顯著增加,也突顯出市場參與者在倉位方面正變得越來越樂觀和激進。

過去 30 天多頭期貨合約支付的累計月度資金費率可作為衡量投機需求的實用指標。觀察主流山寨幣資産月度資金費率總和,可以發現總槓桿成本已達到約 3290 萬美元/月。 這一數字可與 2024 年 3 月比特幣創歷史新高時觀察到的約 4200 萬美元/月相提並論,但仍低於 2024 年末比特幣首次突破 10 萬美元時,出現的約 7000 萬美元/月的峰值狂熱水平。 這種融資成本的上升表明對槓桿多頭敞口的需求顯著增加,也突顯出市場參與者在倉位方面正變得越來越樂觀和激進。  在評估未平倉合約的主導地位時,可以明顯看到以太坊槓桿頭寸的擴張速度遠快於比特幣。

在評估未平倉合約的主導地位時,可以明顯看到以太坊槓桿頭寸的擴張速度遠快於比特幣。  在評估比特幣和以太坊之間的交易量優勢時,這一趨勢更加明顯。有趣的是,以太坊永續合約的交易量優勢自 2022 年周期低點以來首次超過比特幣,並且創下有記錄以來以太坊的最大交易量優勢。 交易量如此顯著的輪換數據進一步證實了資金向山寨幣領域流入的規模,要知道在此之前,該領域數月來一直難以吸引足夠的投機興趣。

在評估比特幣和以太坊之間的交易量優勢時,這一趨勢更加明顯。有趣的是,以太坊永續合約的交易量優勢自 2022 年周期低點以來首次超過比特幣,並且創下有記錄以來以太坊的最大交易量優勢。 交易量如此顯著的輪換數據進一步證實了資金向山寨幣領域流入的規模,要知道在此之前,該領域數月來一直難以吸引足夠的投機興趣。

經比較發現,從以太坊的幾種鏈上估值模型與成交量分佈數據之間存在一些共通之處。具體而言,真實市場均值(True Market Mean)和活躍實現價格(Active Realized Price)提供了兩種調整後的成本基礎模型,其中剔除了長期休眠和丟失的代幣。這些調整提供了經濟活動活躍投資者平均持有價格成本與實現價格(即每單位 ETH 的平均成本基礎)之間的清晰對比。

經比較發現,從以太坊的幾種鏈上估值模型與成交量分佈數據之間存在一些共通之處。具體而言,真實市場均值(True Market Mean)和活躍實現價格(Active Realized Price)提供了兩種調整後的成本基礎模型,其中剔除了長期休眠和丟失的代幣。這些調整提供了經濟活動活躍投資者平均持有價格成本與實現價格(即每單位 ETH 的平均成本基礎)之間的清晰對比。  為了衡量 ETH 此次上漲行情的上行目標,我們可以參考以太坊活躍已實現價格的 +1 標準差區間。該區間是賣方壓力可能開始加劇的一個阈值。目前,該 +1σ 水平位於 4500 美元,鑒於當前的市場狀況,該區域可能被視為過熱區域。 在當前周期中,該價格區間早在 2024 年 3 月以及之前的 2020 至 2021 年周期中就已構成阻力位。突破這一阈值往往伴隨著市場狂熱情緒的升溫以及出現不可持續的市場結構。 因此,4500 美元可以被看作是以太坊上行方面需要關注的關鍵水平,特別是如果以太坊的上升趨勢持續下去,以及投機泡沫進一步加劇。

為了衡量 ETH 此次上漲行情的上行目標,我們可以參考以太坊活躍已實現價格的 +1 標準差區間。該區間是賣方壓力可能開始加劇的一個阈值。目前,該 +1σ 水平位於 4500 美元,鑒於當前的市場狀況,該區域可能被視為過熱區域。 在當前周期中,該價格區間早在 2024 年 3 月以及之前的 2020 至 2021 年周期中就已構成阻力位。突破這一阈值往往伴隨著市場狂熱情緒的升溫以及出現不可持續的市場結構。 因此,4500 美元可以被看作是以太坊上行方面需要關注的關鍵水平,特別是如果以太坊的上升趨勢持續下去,以及投機泡沫進一步加劇。

内容來源:TECHUB NEWS

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

下載財華財經APP,把握投資先機

https://www.finet.com.cn/app

更多精彩内容,請點擊:

財華網(https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)

現代電視FINTV(https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享