作者:Nancy,PANews

隨著微策略等早期入場者已牢牢佔據話語權,新晉機構難以復制其市場認同與資本回報,更多企業開始將目光投向以太坊。相比單純的資産增值,以太坊正以另一種方式向機構敞開大門,不僅提供穩定可持續的鏈上收益,也讓這些機構質押者化身「礦工」深度參與生態建設,並推動整個質押賽道加速向合規化與規模化方向演進。

比特幣再創歷史新高,其背後驅動力已從散戶轉向機構的合力推動。比特幣現貨ETF的獲批,為華爾街搭建了入場的合規橋梁;以Strategy代表的上市公司將BTC列為財務儲備資産後實現賬面資産大幅增值,獲得資本市場高度認可並提升比特幣作為資産配置的可信度,進而吸引了更多機構紛紛效仿入場。

然而,比特幣的儲備故事已趨於成熟。微策略擁有早期建倉優勢、話語權及資金優勢,其模式已難以復刻,這使得後來者很難通過配置BTC實現類似的品牌溢價和市場認同。而對大多數入場的傳統機構而言,配置BTC更像是一種資産的多元配置而非增長戰略。

新一輪增長點與戰略窗口,正逐漸向以太坊遷移,正有更多的機構開啓ETH儲備策略。但在儲備邏輯上,比特幣和以太坊兩者走了不同的路綫。

眾所周知,在比特幣中,新産出的BTC通過挖礦獎勵直接發放給礦工。從持幣佔比的角度而言,如果機構不是礦工,就必須不斷買入BTC才能維持相對持倉比例不被稀釋。而在以太坊中,自從轉向PoS共識機制後,只要質押ETH並參與網絡驗證,就可以獲得新增ETH作為獎勵。對機構來說,通過質押ETH可對沖因新增ETH所帶來的稀釋風險。ultrasound.money數據顯示,截至7月18日,有3580萬枚ETH被質押,質押者的年化收益率為2.8%,非質押者則面臨約1.4%的年化銷毀率。

也就是說,相比比特幣買入後等待增值,以太坊的儲備機構可以通過參與網絡獲利。多個上市機構已經率先行動,SharpLink Gaming、BitMine、Bit Digital和GameSquare等多家上市公司已開啓以太坊戰略儲備嘗試並初見成效,其中BitMine、Bit Digital更是從比特幣轉向以太坊的戰略儲備轉型。對於他們而言,ETH不只是賬面資産,而是參與生態的生産性資産,也是其成為機構「礦工」的通道。

以太坊的銷毀機制進一步強化了這一邏輯。當以太坊網絡活躍(交易量高、基礎費用高)時,銷毀的ETH數量增加。而若銷毀的ETH超過新發行的ETH,網絡將進入通縮狀態。這不僅增強了ETH的稀缺性,也提升了質押者和驗證者的實際收益,包括MEV和手續費收入,強化了ETH的資産内在價值。

可以預見,隨著更多機構湧入並參與以太坊質押市場,他們將不再只是市場的資金提供者,更擔任著大礦工的角色。

而當前,以太坊的戰略儲備佈局處於早期階段,對想打造財務話語權的公司而言,ETH仍是一場尚未被壟斷的公平競賽。

隨著以太坊市場日漸機構化,質押市場也將從加密原生轉向機構驅動,並走向合規化和規模化的新階段。

除了以太坊微策略們通過自由儲備資産積極參與質押外,ETF發行商也在加速推進佈局。近幾個月來,包括貝萊德、灰度、富達和Bitwise等以太坊現貨ETF發行商也均向SEC提交了添加質押功能的申請。

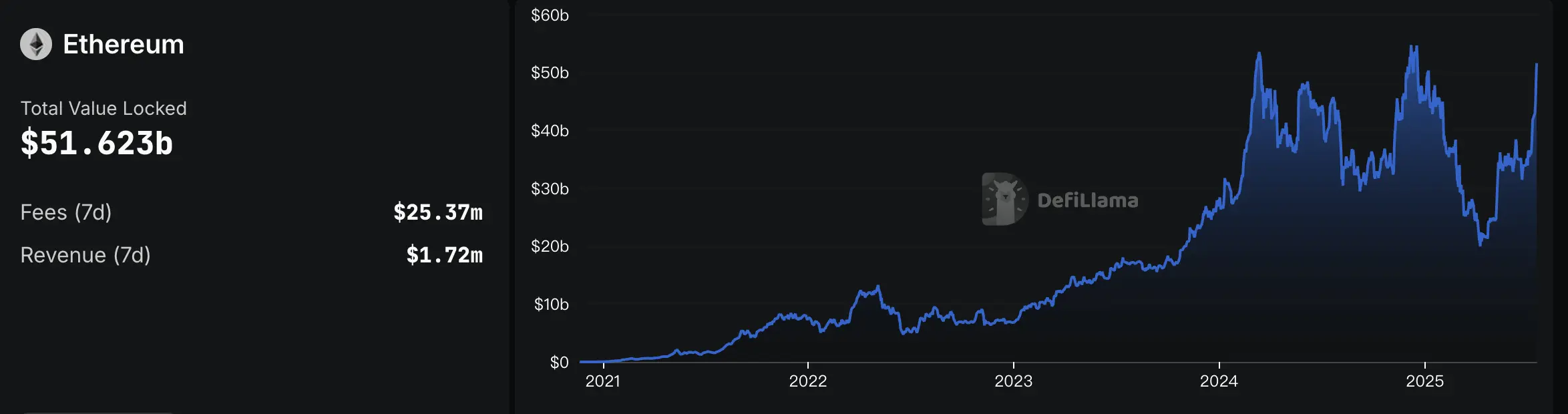

一旦這些ETF機構流動性大量湧入,將進一步擴大以太坊質押賽道的市場規模。根據DefiLlama數據顯示,截至7月18日,以太坊上的流動性質押賽道的TVL達516.2億美元,接近歷史新高,較4月低點上漲了142.5%。

據dForce創始人Mindao指出,以太坊的幣股企業還有兩個特別的融資便利,除了將質押收益作為現金流可支持付息融資,還可通過質押收益和鏈上DeFi運作,作為估值模型另外一個維度,比純NAV模型或許有更大溢價。比如,目前GameSquare計劃與Dialectic合作,將ETH儲備投入借貸、流動性提供和再質押等DeFi基礎業務中;BTCS也利用Aave進行DeFi借貸等。這意味著,質押和其他DeFi賽道或將迎來價值重估。

與此同時,盡管機構態度逐漸轉為積極,但也對協議的安全、合規以及流動性管理能力提出高標準要求。目前,多個機構有著明確的質押合作方選擇標準,比如21Shares在質押申請文件中選擇Coinbase作為合作方,展出其對其合規能力和技術可靠性的要求;SharpLink Gaming則採用多元合作方式,通過Figment、Liquid Collective與Coinbase進行質押業務。這類策略也表明,機構在部署質押業務時更加重視風險分散與服務商能力,或將導致中小節點的質押協議進一步邊緣化。

目前,以太坊流動性質押市場也呈現出明顯的頭部效應。根據DefiLlama數據,截至2025年7月18日,整個流動性質押賽道TVL達到516.2億美元,接近歷史新高。其中,Lido佔據主導地位,TVL超過331.8億美元,市場份額超過60%,遙遙領先於其他協議。Binance、Rocket Pool、StakeWise、mETH Protocol和Liquid Collective等則形成第二梯隊,TVL均在10億美元級別。其餘項目的TVL多處於數千萬美元甚至更低的水平。除此之外,以太坊質押項目還包括EigenLayer、Swell、Renzo 、Puffer Finance、SSV Network和Pendle等,覆蓋再質押、基礎設施和LSTfi等細分賽道。

從各路「微策略」加速入場到ETF發行商持續推進,以太坊的市場情緒已被點燃,但儲備敘事能否持續支撐質押市場的持續發展,還需時間和實踐的檢驗。

内容來源:PANews

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享