以美國國債為支撐的穩定幣正在悄然構建一個鏈上的廣義貨幣(M2)體係。像 USDT 和 USDC 這樣的穩定幣當前流通量已達 2200–2560 億美元,約佔美國 M2(21.8 萬億美元)的 1%。其中約 80% 的儲備配置於短期美國國債和回購協議,使得發行機構成為主權債市場的重要參與者。

這一趨勢正在産生廣泛影響:

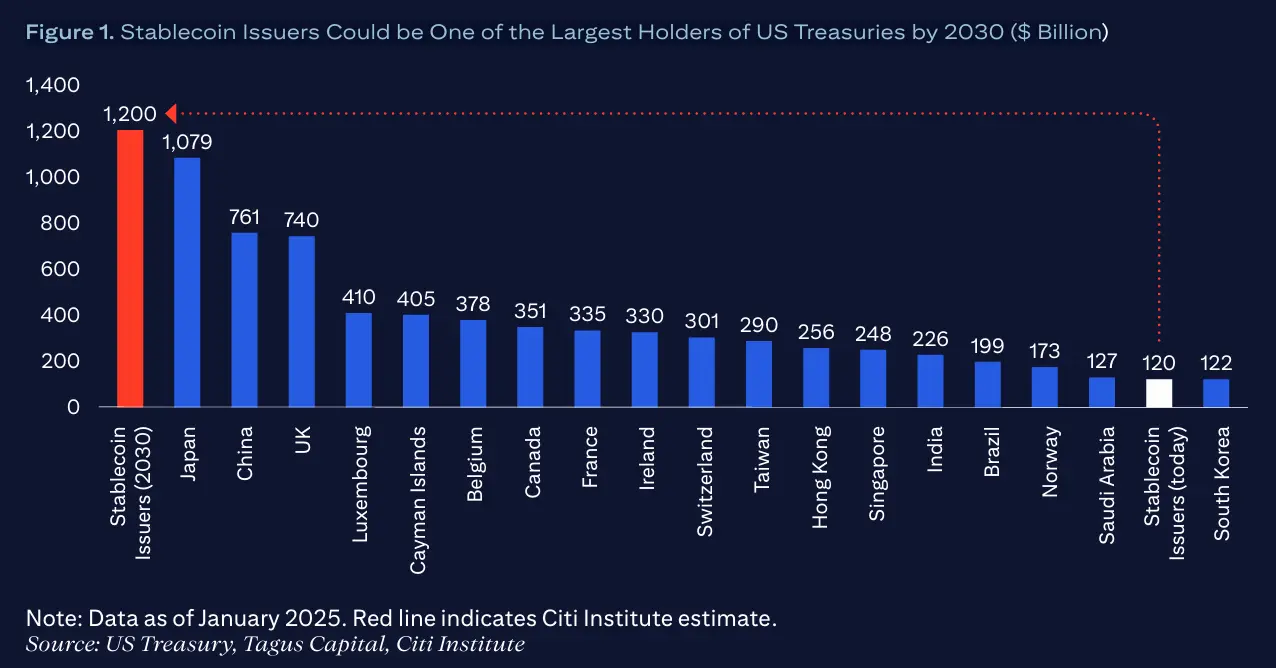

穩定幣發行方已成為短期美債的重要買家,合計持有 1500–2000 億美元,已可與中等規模主權國家持有量相比;

鏈上交易量激增,2024 年達 27.6 萬億美元,預計 2025 年將達 33 萬億美元,已超過 Visa 與 Mastercard 的總和;

特朗普政府提出的「一項宏大而美麗的法案」預計將使公共債務增加約 3.3 萬億美元,穩定幣有望吸收這部分新增國債供給;

即將出台的立法將 T-bill 明確列為合法儲備資産,從而將財政擴張與穩定幣供應基礎制度化,形成一個由私人部門吸收公共赤字並將美元流動性擴展至全球的反饋機制。

穩定幣的發行流程簡單卻具有重要的宏觀經濟影響:

用戶將法幣美元發送給穩定幣發行方;

發行方用收到的資金購買美國國債,並按等值鑄造穩定幣;

國債作為抵押資産保留在發行方的資産負債表上,穩定幣則自由在鏈上流通。

這一過程形成了某種「貨幣復制」機制。基礎貨幣(電匯資金)已用於購買國債,而穩定幣本身則作為活期存款般的支付工具被使用。因此,盡管基礎貨幣未發生變化,但廣義貨幣在銀行體係外實際上實現了擴張。

當前穩定幣已佔 M2 的 1%,每上升 10 個基點將向金融係統注入約 220 億美元的「影子流動性」。據渣打銀行與美國財政借貸咨詢委員會(TBAC)預測,穩定幣總量有望在 2028 年達到 2 萬億美元。若 M2 保持不變,這一規模將佔 M2 的約 9%,大致等同於當前機構專屬貨幣市場基金的體量。

通過立法將 T-bill 硬性納入合規儲備,美國實際上使穩定幣擴張成為一種自動的國債邊際需求來源。該機制使美國債務融資部分私有化,穩定幣發行方轉化為係統性財政支持者。同時,它也通過鏈上美元交易,將美元國際化推向新的高度,使全球用戶無需接入美國銀行係統即可持有和交易美元。

對於數字資産投資組合而言,穩定幣構成了加密市場的基礎流動性層。它們主導了中心化交易所的交易對,是 DeFi 借貸市場的主要抵押品,同時也是默認的記賬單位。其總供應量可作為投資者情緒與風險偏好的實時指標。

值得注意的是,穩定幣發行方可獲得 T-bill 收益(目前為 4.0% 至 4.5%),但對持幣者不支付利息。這構成了與政府貨幣市場基金之間的結構性套利差異。投資者在持有 USDT/USDC 與參與傳統現金工具之間的選擇,本質上是在 24/7 流動性與收益之間做權衡。

對於傳統美元資産配置者而言,穩定幣正成為短期國債持續的需求來源。當前的 1500–2000 億美元儲備幾乎可吸收財政部在「Big Beautiful Bill」背景下預計 2025 財年國債發行量的四分之一。若穩定幣需求在 2028 年之前再擴張 1 萬億美元,模型預計 3 個月期國債收益率將下行 6–12 個基點,前端收益率曲綫趨於陡峭,有助於企業的短期融資成本下降。

以美國國債為支撐的穩定幣引入了一條繞開傳統銀行機制的貨幣擴張渠道。每一個由國債支持的穩定幣單位都等同於引入了可支配的購買力,即便其底層儲備尚未釋放。

此外,穩定幣的流通速度遠超傳統存款賬戶——年均約為 150 次。在高採用率地區,這可能放大通脹壓力,即使基礎貨幣未發生增長。目前,全球對數字美元的儲藏偏好抑制了短期通脹傳導,但也在為美國積累長期的外部美元負債,因為越來越多的鏈上資産最終變成對美國主權資産的鏈上索取權。

穩定幣對 3–6 個月期美債的需求,也使前端收益率曲綫形成了穩定、價格不敏感的買盤。這種持續性需求壓縮了 bill-OIS 利差,降低了美聯儲政策工具(如 IOER 和 RRP)的有效性。隨著穩定幣流通量增長,聯儲可能需通過更激進的量化緊縮或更高的政策利率才能達成同樣的緊縮效果。

穩定幣基礎設施的規模如今已不容忽視。過去一年,鏈上轉賬總額達到 33 萬億美元,超過 Visa 和 Mastercard 總額。穩定幣具備幾乎即時的結算能力、可編程性和超低成本的跨境交易(最低 0.05%),遠優於傳統匯款渠道(6–14%)。

同時,穩定幣已成為 DeFi 借貸的首選抵押資産,支持超過 65% 的協議貸款。tokenized T-bill——一種收益型、追蹤短期國債的鏈上工具——正迅速擴張,年增長超過 400%。這一趨勢正在催生一套「二元美元體係」:用於交易的零息幣和用於持有的有息代幣,進一步模糊了現金與證券的邊界。

傳統銀行係統也開始做出反應。美國銀行 CEO 已公開表示「在法律允許後願意發行銀行穩定幣」,顯示出銀行係統對客戶資金鏈上遷移的擔憂。

更大的係統性風險來自贖回機制。與貨幣基金不同,穩定幣可在數分鐘内完成清算。在出現脫鈎等壓力情境下,發行方可能在當日抛售數百億美元國債。美國國債市場尚未在此類實時抛壓環境中經歷過壓力測試,這對其韌性與聯動性提出了挑戰。

貨幣認知重構:穩定幣應被視為新一代歐元美元——遊離於監管之外、難以統計、但對全球美元流動性具有強大影響力的資金體係;

利率與國債發行:美債短端利率正日益受到穩定幣發行節奏的影響。建議同時追蹤 USDT/USDC 淨增發與國債一級拍賣,以識別利率異常與定價扭曲;

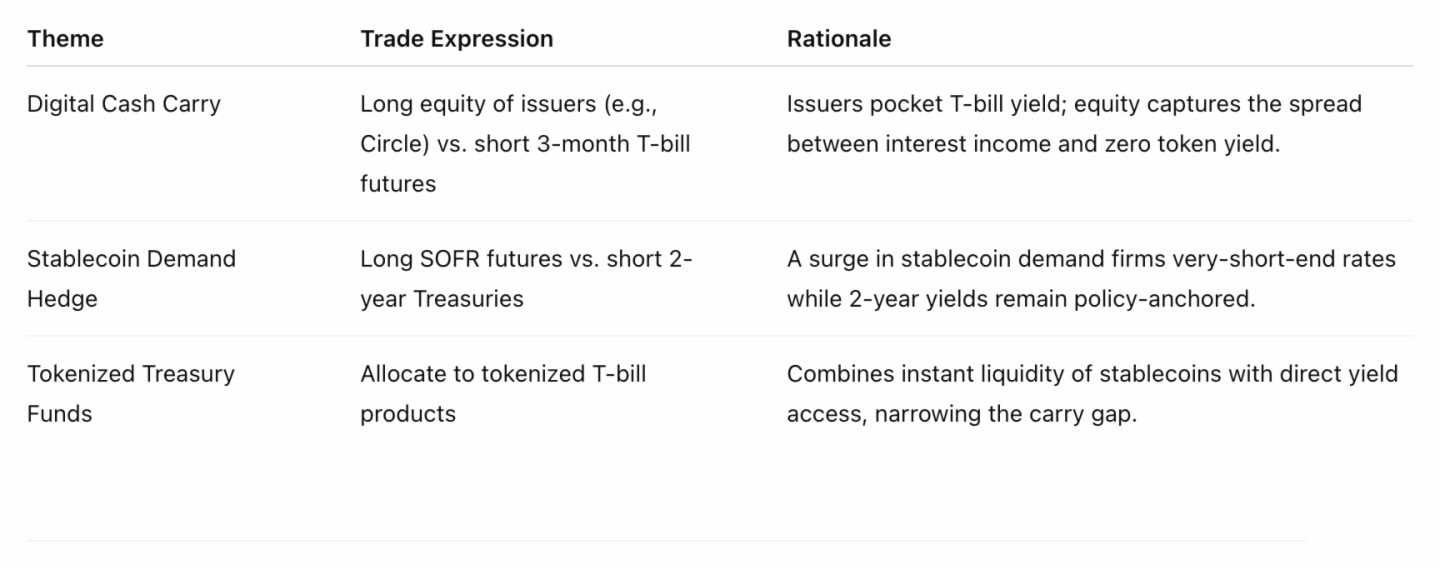

投資組合配置:

對加密投資者:日常交易使用零息穩定幣,閑置資金配置 tokenized T-bill 産品獲取收益;

對傳統投資者:關注穩定幣發行方的股權及其與儲備資産收益相關的結構化票據;

係統性風險防範:大規模贖回波動可能直接傳導至主權債與回購市場。風險管理部門應模擬相關場景,包括國債利率激升、抵押品緊張與日内流動性危機。

以美國國債為支撐的穩定幣不再只是加密交易的便捷工具。它們正快速演變為具備宏觀影響力的「影子貨幣」——融資財政赤字、重塑利率結構、並在全球範圍内重構美元的流通方式。對多資産投資者與宏觀策略制定者而言,理解並應對這一趨勢,已非可選項,而是當務之急。

内容來源:PANews

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享