作者:IGNAS,DEFI RESEARCH

編譯:Tim,PANews

加密貨幣目前完全受宏觀經濟因素所制約。

我的X裡刷到的全是宏觀經濟分析,而不是空投挖礦指南或者Meme幣。

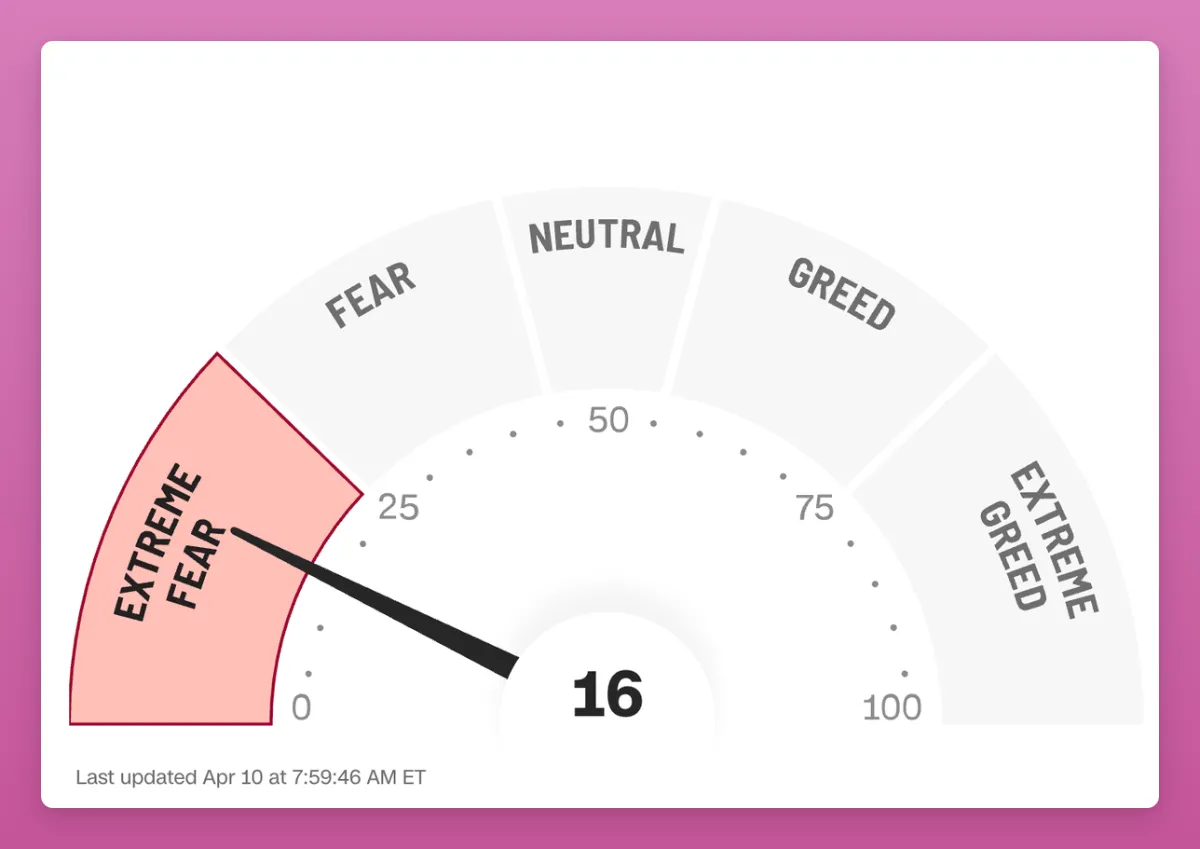

在我寫這篇文章的時候,加密貨幣和傳統金融市場仍處於"極度恐懼"水平(即使在部分關稅取消後依然如此)。

在加密貨幣領域前行從未像現在這樣充滿挑戰,作為内容創作者,我也從未如此深切地體會到自身存在的缺陷。盡管明知自己的宏觀分析水平一般,卻仍非常想分享出來。

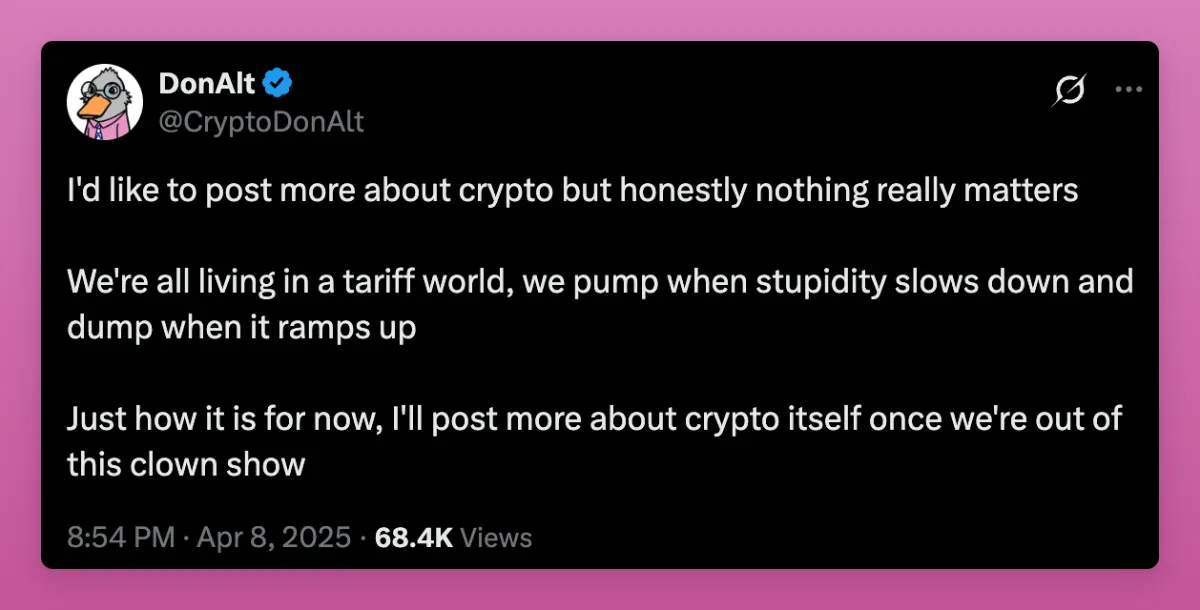

我認同DonAlt的觀點:在如今這個瘋狂的世界裡,人們對加密貨幣的思考還遠遠不夠深入。

不幸的是,若這確實標誌著世界格局的轉變與大債務周期的終結(如達利歐所言),我們將在未來數年内面臨不穩定的宏觀經濟環境。

然而,在某些相對穩定的領域,人們的關注點將轉向加密體係内部的動態發展。

為期90天的關稅暫停期或許也會帶來一點機會。

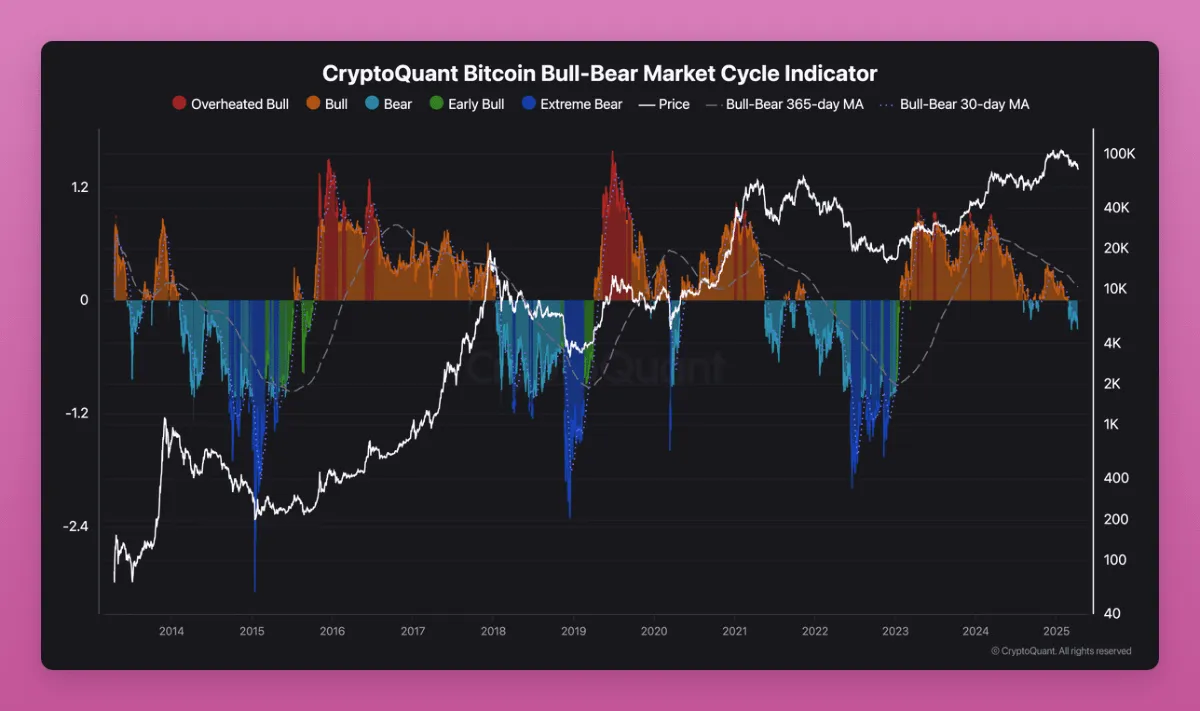

事後看來,當我二月份發佈《牛市還是熊市:接下來會怎樣?》這篇博文時,就應該清倉了。

我分享了一些比特幣的鏈上數據圖表(如下),結果市場立刻從看漲轉向看跌。別怪我,我和X上的大多數KOL一樣,無法正確預測市場走向。

我所了解的是,在由内部因素驅動的牛市中,鏈上數據的重要性會超過由外部宏觀因素驅動的牛市(例如當前的牛市)。

比特幣已成為一種宏觀資産,兩種主要的思想流派正在爭論不休。

許多人尚未充分意識到,比特幣當前面臨的重大困境在於:若其無法確立避險資産屬性,且一直與納斯達克指數呈現高度相關性,那麼當前價格將失去基本面支撐。這種與風險資産聯動的特性一旦固化,機構投資者將對其喪失配置興趣。

在我的《2025年加密貨幣的真相與謊言》一文中,我將比特幣描述為一種對抗宏觀經濟不確定性的非典型避險工具。

比特幣不能同時既是數字黃金又是風險資産。

貝萊德的相關性研究證實了這一點,就連此前對比特幣持懷疑態度的達利歐也承認比特幣是一種"財富儲存手段":

"在大債務周期的早期階段,貨幣是'硬通貨',這意味著它既是交換媒介,又是一種難以隨意增加供應量的財富儲存手段,例如黃金、白銀和比特幣。像比特幣這樣的加密貨幣現在正成為一種被廣泛接受的硬通貨,因為它是全球範圍内被普遍接受的貨幣,且供應量有限。貨幣成為無效財富儲存手段的最大、最常見風險,是貨幣被大量增發的風險。試想如果你擁有創造貨幣的權力,誰會不受到誘惑去大量增發呢?那些掌握這種權力的人總會這麼做。" —— 達利歐《國家如何破産:導言與第一章》

我強烈推薦閱讀達裡奧的最新著作《國家如何破産》。他在書中提出,美國當前正處於一個典型的大債務周期之中。達裡奧認為,在債務重組的過程中,也需要建立一個新的世界秩序。

這是目前唯一一篇對世界當前局勢的深度解析文章。

簡而言之:美國將印鈔,其他負債累累的國家也會效仿。你可以想象在這種情況下比特幣會怎樣。

比特幣似乎比黃金(正創歷史新高)更像一種風險資産。我認為那些將比特幣視為風險資産的人正在將其抛售給那些將比特幣視為避險資産的人。

我真的很喜歡貝萊德接受Bankless採訪時的那段:他嘲諷那些堅持認為比特幣是風險資産的原生加密領域的分析師,因為他們居然會根據宏觀指標,比如失業率數據、非農就業報告或ISM制造業指數等宏觀經濟指標來交易比特幣。

或許一個更簡單的理論可以解釋當前比特幣的走勢:純粹是資金流動性和貨幣超發推動。當貨幣緊縮時,比特幣就像垃圾幣一樣波動;當央行印鈔機開足馬力時,比特幣就會碾壓所有風險資産。

這也是加密分析師Hayes不斷鼓吹的說法。

說實話,我預計比特幣會暴漲,因為法定貨幣體係正在被徹底擊垮。

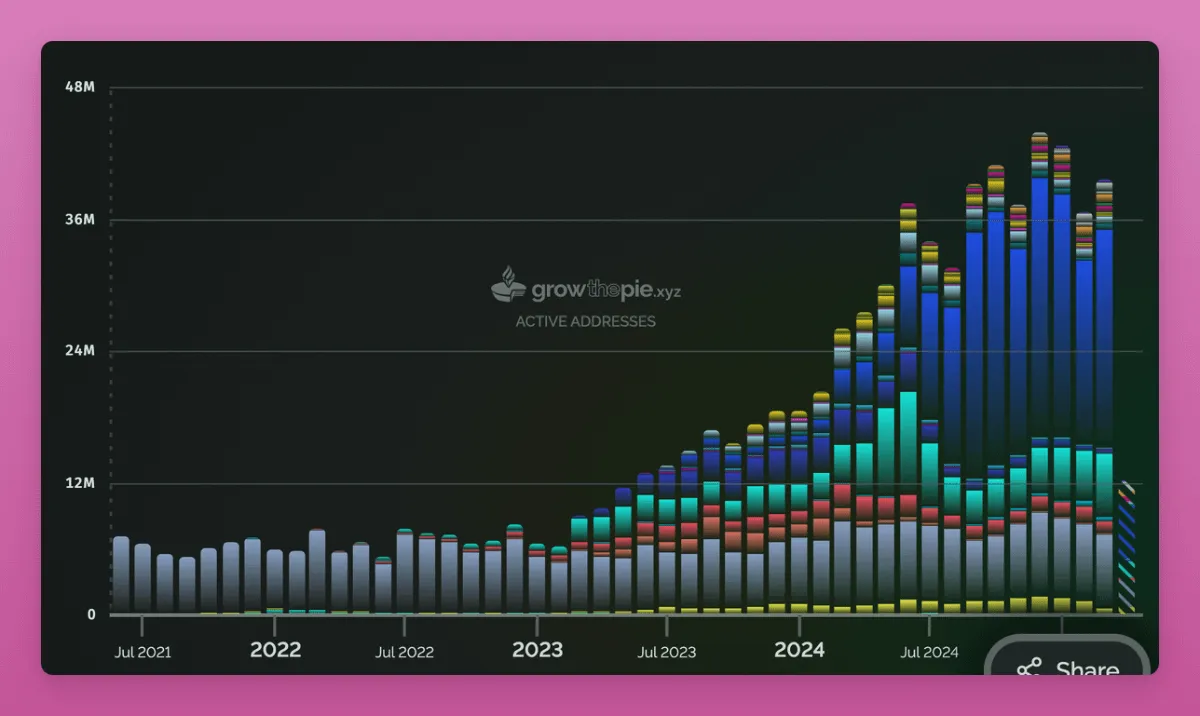

如果我們根據活躍地址和手續費等基本面因素來評估ETH的價值,那麼ETH的價格回調到2018 年的水平是有道理的。

如果我們統計各L2的活躍地址,雖然能看到增長,但這完全歸功於Base鏈。Optimism、Arbitrum等其他鏈都停滯不前。

首先,正如我在這篇文章中所解釋的,我並不認為GAS費用是評估L1價值的唯一因素。

與其僅關注第二層解決方案對以太坊的費用分流效應並將其視為威脅,不如將ETH視為一種生産性資産:

我的DeFi投資狂人在牛市中的策略手冊,是將L1公鏈視為生産性資産進行押注:利用SUI、STX、INJ、SOL等代幣參與生態挖礦獲取空投代幣。一旦獲得空投,立即抛售換取底層L1資産,並循環往復這一過程。

但大多數這類第一層區塊鏈項目都未能成功發展其生態係統。即便少數項目(如STX、SUI)取得了一定進展,其生態係統的代幣空投效果也差強人意。

我押注ETH的原因是Eigenlayer的再質押機制將使ETH成為區塊鏈史上最高效的生産性資産:通過再質押ETH,不僅能獲得比單純質押更高的收益,還能得到Eigenlayer生態係統項目的大量空投。

Eigenlayer失敗了。我原以為Symbiotic或許有機會,不過現在也不重要了。

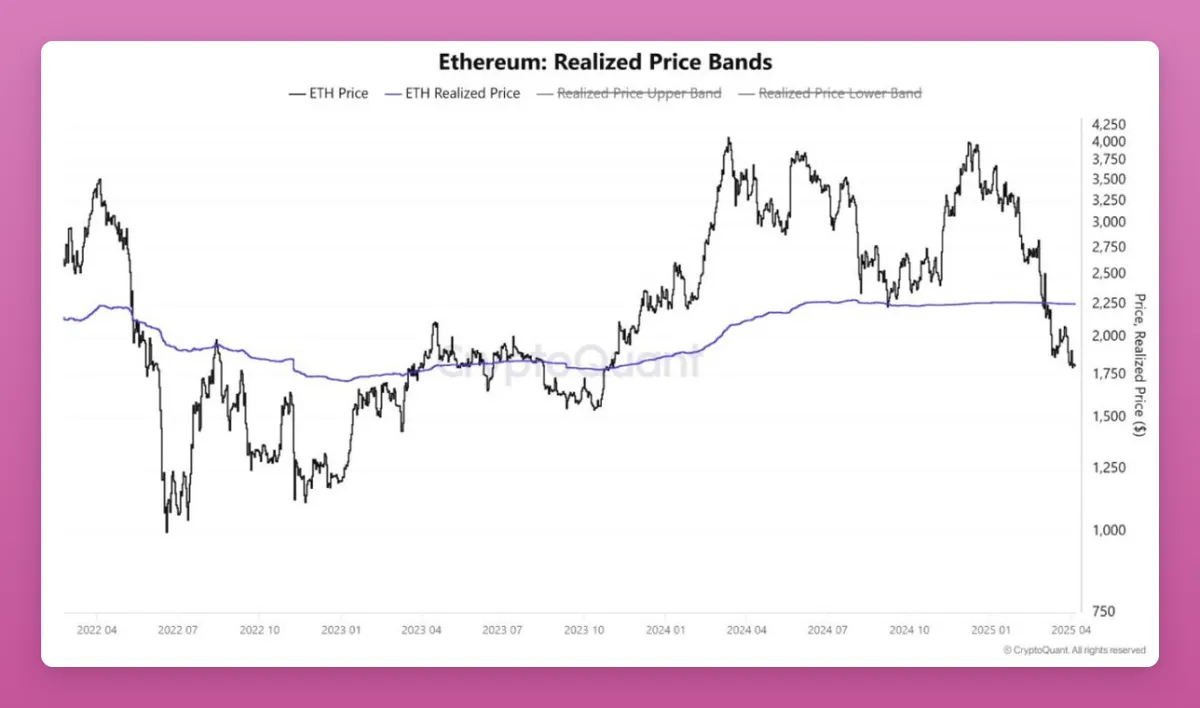

看漲信號?以太坊持有者的平均成本價為2200美元,因此大多數持有者處於虧損狀態。

目前,ETH仍然是一種具備一定生産屬性的資産,主要作為DeFi生態中的抵押品使用。然而,在本輪市場周期中,其生産屬性表現不及SOL,因為SOL在Meme幣熱潮中扮演了核心角色(作為交易媒介和價值存儲手段)。

我認為SOL正在跟隨ETH的走勢,因為Meme幣的崩盤尚未被其他能推動SOL需求的敘事所取代。不過,由於SOL市值較低且提供高額的通脹獎勵,用戶可以在Kamino的Multiply流動性池中仍能獲得25%的年化收益率。誰能給我在ETH找個這麼高的收益看看?

要逆轉ETH的趨勢需要:

美國法規的變化對以太坊和其他Layer 1是利好消息。這些變化將吸引更多穩定幣流入,推動資産代幣化進程,並加速區塊鏈技術的整體採用。

但即使在以太坊上的資産代幣化(相較於其他區塊鏈)呈現非常樂觀的前景,也不一定意味著我們持有的ETH會暴漲。

試想一下,如果特斯拉股票能通過以太坊鏈上交易,這對DeFi將是重大利好。傳統金融市場中數千億乃至數萬億美元的資産可作為抵押品,借出穩定幣用於日常消費場景。

如果蘋果公司的股票能通過Uniswap實現全球自由交易,這將引領DeFi協議(及其代幣)進入黃金時代。我們終於能擺脫當前依賴内部循環和槓桿需求的階段。屆時,Aave、Fluid、Uniswap等平台的費用生成將呈指數級增長。

許多問題還沒有答案。

RWA代幣化是以太坊多頭中最看漲的敘事,但正如Sam在下文解釋的那樣,這未必會對以太坊價格産生重大推動作用。

當前,一批新興項目正緊隨以太坊的RWA代幣化及機構採用的趨勢湧入市場:例如Plume、Ethena,以及Securitize推出的面向傳統金融的Layer 1區塊鏈Converge等。

總的來說,我希望看到ETH再次成為一種更具生産力的資産。作為持續貶值的低收益抵押品,並不足以支撐起2000億美元體量資産的市值增長。

目前哪些資産最具生産力?

選擇HYPE,主要有兩個原因:

HyperEVM網絡中充斥著大量分叉的DeFi協議,這些項目正準備發行各自的代幣。我們的策略非常明確:甄別出最具潛力的協議,並將HYPE代幣存入其中。

大多數去中心化應用都專注於循環槓桿策略,其典型運作方式如下:

如果運作步驟出現問題,這可能會帶來風險。因此,我採取了保守的策略:通過質押LSTs或使用Hyperliquid原生平台參與Nansen交互。(Nansen即將進行空投!)

由於去中心化應用層出不窮且不斷變化,等到我發佈該文章時,情況可能已有所不同。

說實話,我打算刷生態空投然後抛售掉,來獲得更多HYPE。雖然這樣不太好。

雖然目前尚未啓動,但一旦項目上綫,我認為會出現不錯的挖礦獲利機會。

正如我在之前關於「五大熱門即將到來的TGEs」的帖子中所解釋的,Initia的"神聖流動性"機制允許用戶通過兩種方式賺取獎勵:用戶既可以單獨質押INIT代幣,也可以質押經協議批準的INIT-X流動性池代幣(這些LP代幣需與INIT代幣配對),二者均通過委託權益證明DPoS機制分配收益。

内置流動性是不錯的龐氏代幣經濟機制,強制要求將50%或更多的INIT代幣作為所有生態係統中代幣的配對代幣。這些LP代幣必須通過治理白名單審核。

不過,我在此持謹慎態度:INIT的"原生流動性"模式與Berachain類似。雖然Berachain上的收益率曾非常可觀,但如果你不清楚自己在做什麼,那些狡詐的流動性提供者可能會讓你血本無歸。

研究生態係統,把握退出時機。

兩個生態係統都在開展流動性挖礦活動:

Sonic的S代幣2億枚營銷活動將於2025年6月結束。盡管市場整體暴跌,但作為生態係統的核心資産,S相較於比特幣更穩定,表現優於以太坊和SOL,這正是生産性資産的特質。不過,6月對S持有者而言可能是令人擔憂的時間節點。

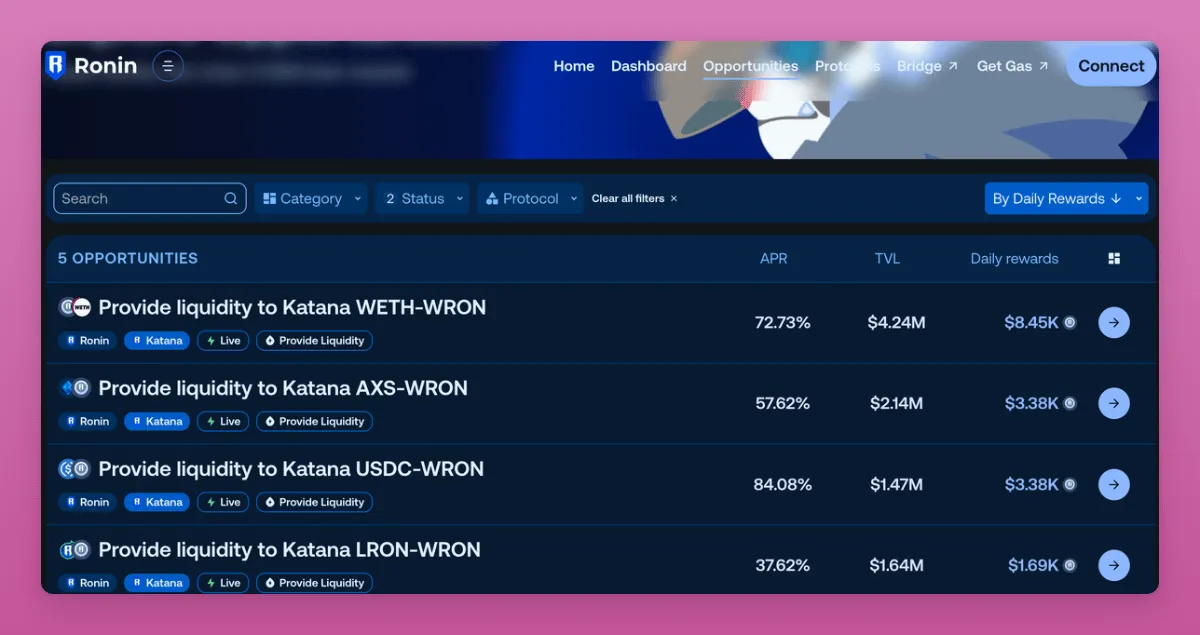

Ronin將在多個流動性池中提供總額為300萬美元的獎勵,其中USDC/RON和ETH/RON交易對的收益率約為75%。

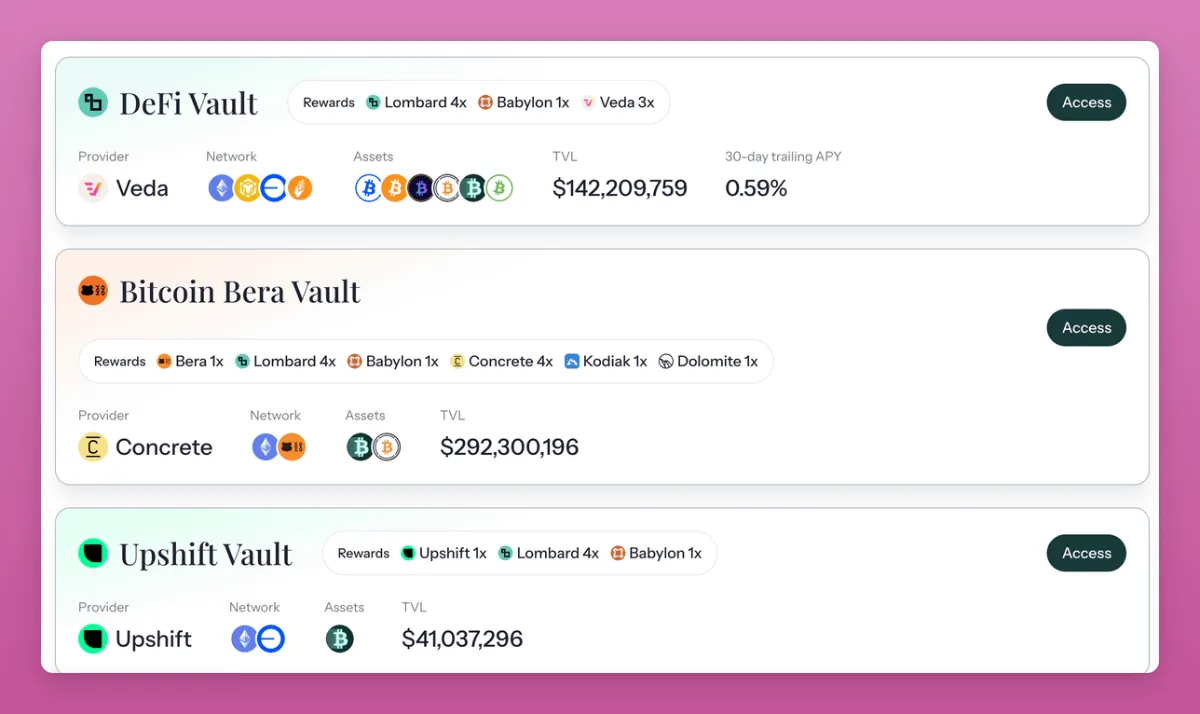

在比特幣上獲得收益雖是眾人追求的聖杯,但都伴隨著安全上的妥協:你需要將比特幣存入由多重簽名控制的第二層協議或其他第三方地址。

盡管如此,像Lombard Finance這樣的BTCFi協議在未被廣泛關注的情況下將其TVL推高至17億美元,超過了Pancakeswap、Raydium和Rocket Pool等平台。

你可以通過Lombard金庫同時參與多個協議的收益耕作,一次性接收來自最多6個協議的收益和空投獎勵。

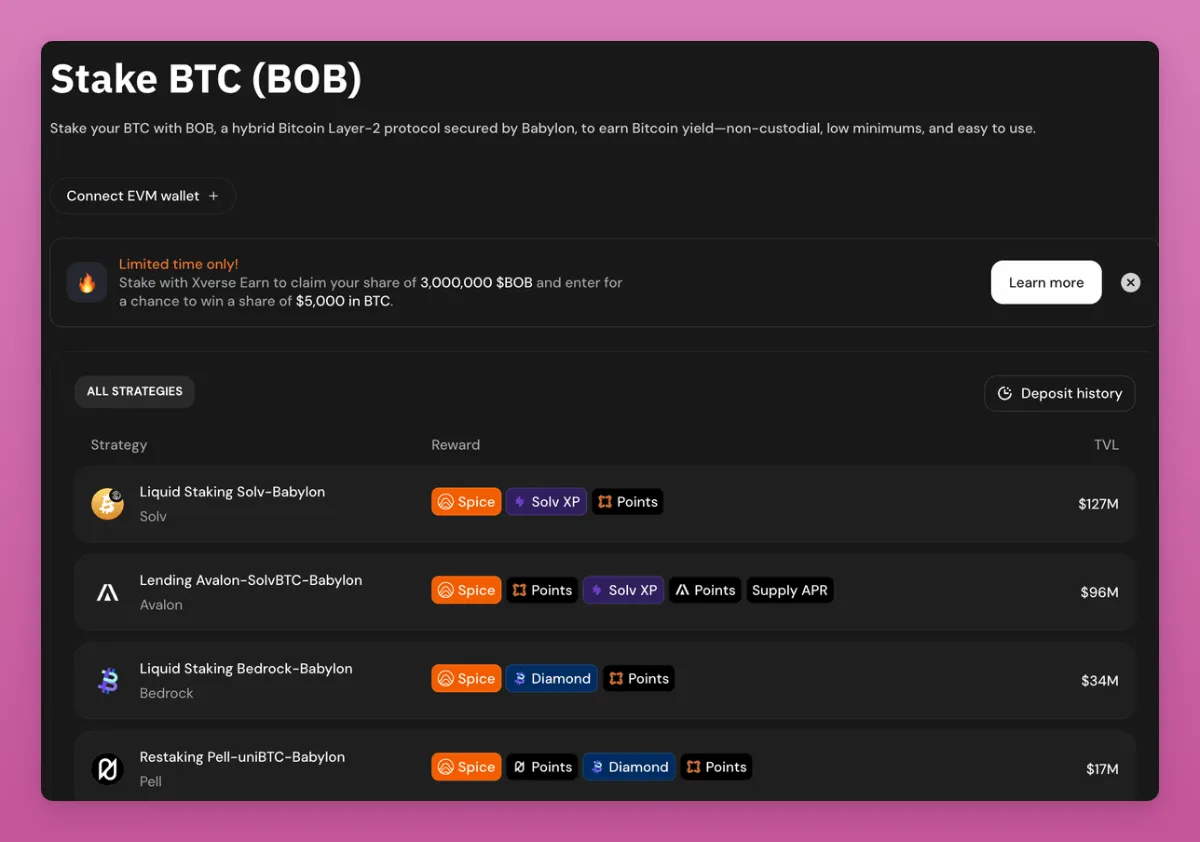

其他簡單易行的賺取收益機會由Xverse和Bob L2平台提供。

例如,您可以通過Solv Protocol將BTC質押到Babylon中,並獲得流動性質押代幣 solvBTC.BBN。

當前各項目的年化收益率尚不明確,但在我撰寫本文時,Babylon生態的代幣BABY已上綫交易,其流動市值為2.82億美元,FDV達到12億美元。

相比之下,EIGEN的當前市值為1.83億美元,FDV為13億美元。

或許再質押敘事並未消亡,只是在比特幣生態中悄然展開。

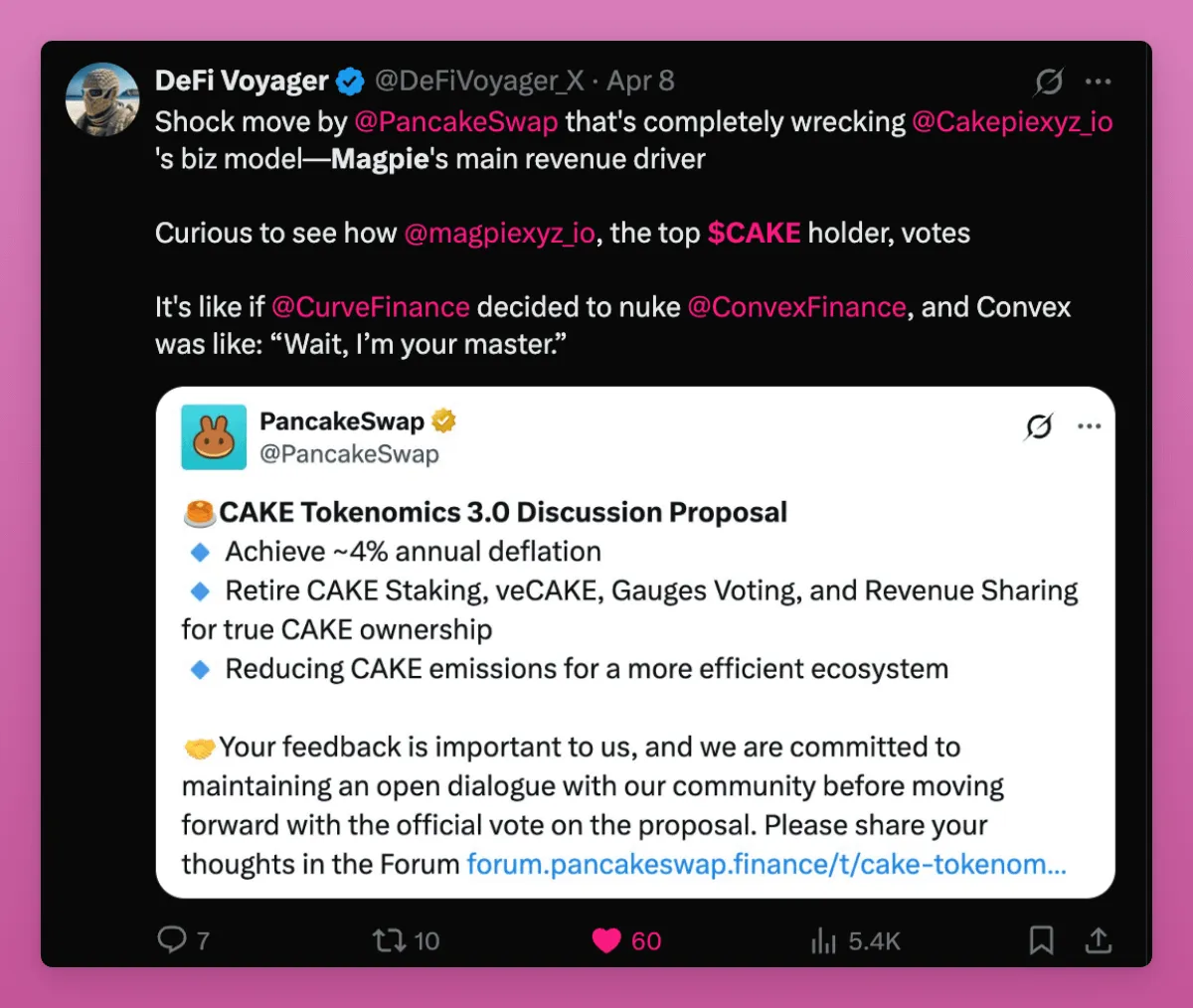

PancakeSwap目前正與幣安開展緊密合作,重點圍繞雙方聯合推出的TGE活動,因幣安致力於推廣其Web3錢包。

這一合作對Pancakeswap來說是個重大利好,其交易量已使其成為僅次於Uniswap的第二大去中心化交易所。Pancakeswap單周手續費收入達1126萬美元,僅比Hyperliquid少200萬美元。

然而,這並未推高CAKE的價格。

為了解決這一問題,CAKE正將其代幣經濟模型從原有的"收益共享與社區驅動決策"機制轉變為由團隊主導的"回購並銷毀"模式。

問題來了:採用治理元聚合器商業模式的PCS、Magpie和StakeDAO協議遭遇了Rug。

這類似於Convex和Curve的關係,其中veCRV代幣用於治理和獎勵釋放,但為了簡化流程並整合收益,CVX代幣作為上層協議運行。

在投資類似的元治理協議之前,這是投資者需要考慮的一個先例。

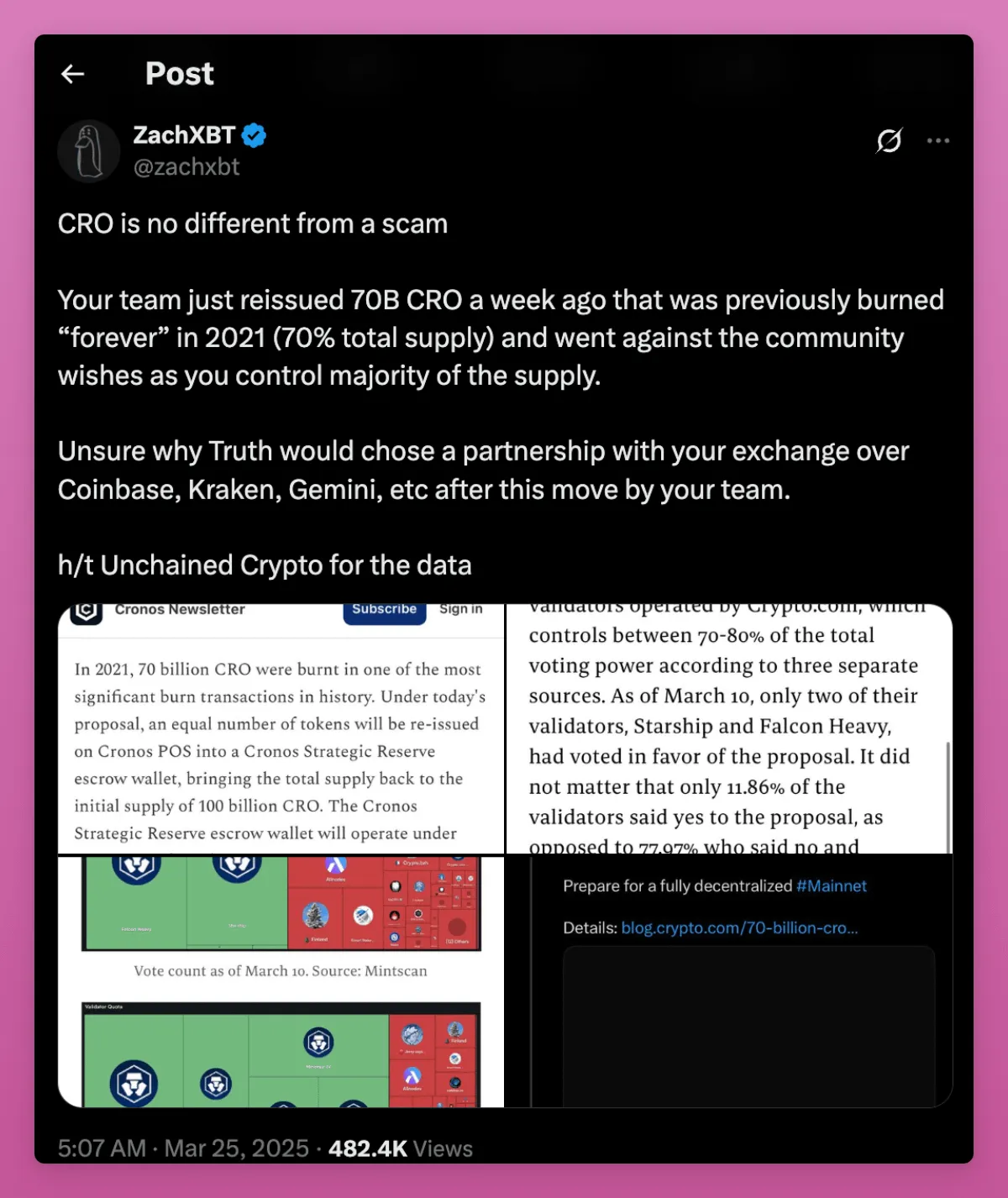

與PCS相比,Crypto.com的情況要糟糕得多。

簡單來說,Crypto.com在2021年未銷毀70%的BURNT代幣,隨後便宣佈與特朗普媒體公司合作,推出包含CRO自身在内的加密ETF。

Crypto.com將詐騙手段提升到了全新的高度。不幸的是,整個行業似乎已經淡忘了此事,但我永遠不會忘記。Crypto.com將永遠留在我最痛恨的企業黑名單上。

這兩個項目都為行業樹立了糟糕的先例。代幣經濟學必須具備可預測性才值得投資。難怪人們只相信比特幣。

如果比特幣2100萬枚的總量上限有一天被取消,請做好應對大規模抛售的準備。

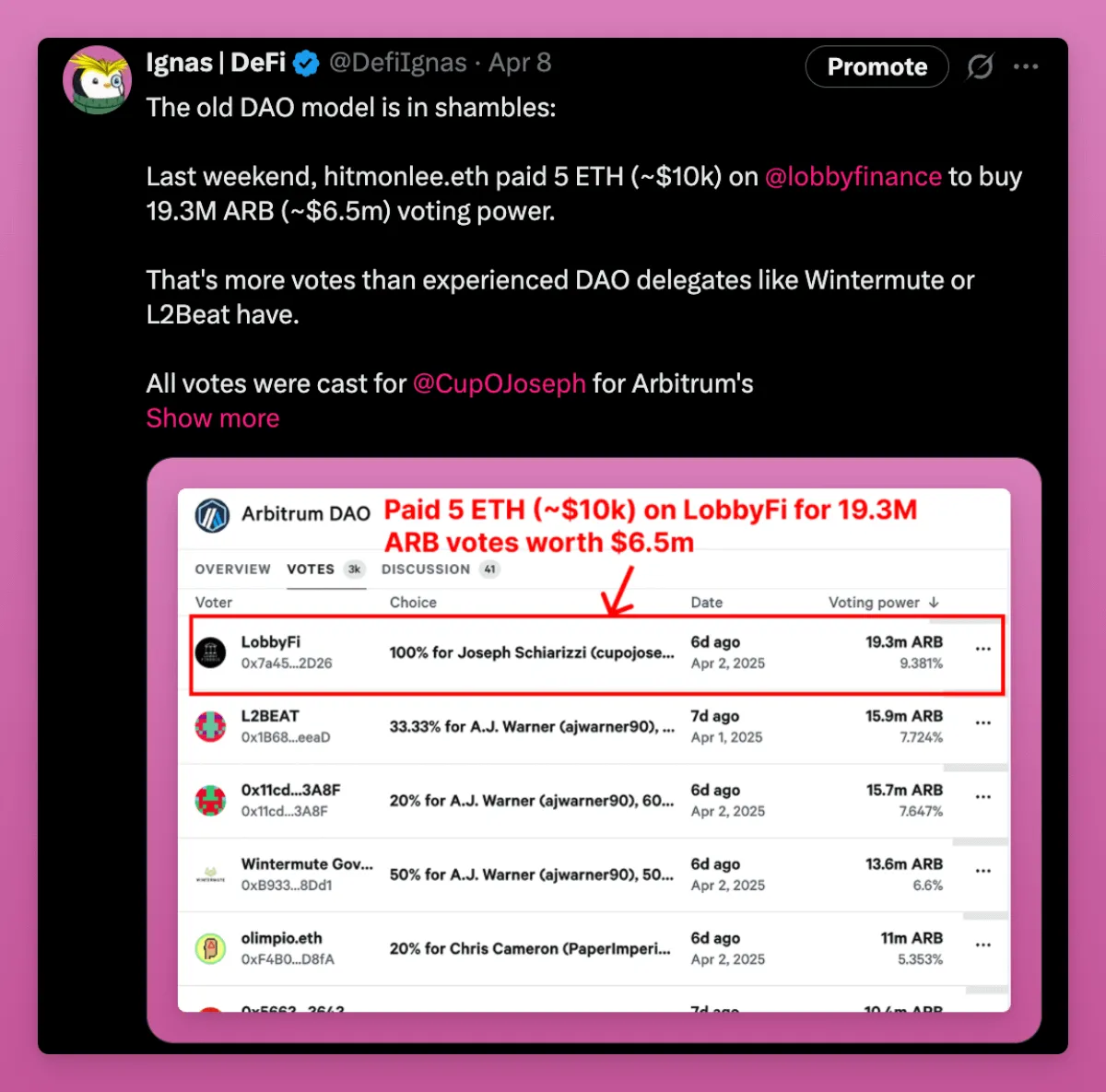

我認為舊有的DAO模式正在經歷革新,但許多人由於當前動蕩的宏觀經濟形勢而錯過了其中的樂趣。

幾個月後,我預計許多DAO將開始嘗試不同的投票模型,並對其代幣經濟學進行調整。

由於缺乏實際收入分成或質押獎勵的DAO代幣缺乏吸引力,DeFi領域的遊說行為(購買投票權)將演變成日益嚴重的問題。

Aragon允許將DAO作為模塊化實體啓動,通過不同功能的插件實現治理權的分權管理。

說實話,Futarcy是最令人興奮的項目。

它利用預測市場來指導決策,旨在提高效率,並減少"1幣=1票"模式的缺陷。

Arbitrum DAO考慮啓動質押機制:

創建了兩個預測市場:

ARB代幣持有者可以在這兩個市場中進行押注。若市場A顯示的ARB代幣預測價格高於市場B,則將採用質押機制。

這可能會徹底改變DAO的投票方式。

在察覺到這一切以及Arbitrum上Lobby Finance事件發生後,Arbitrum領導層發佈了一項新的"Arbitrum未來願景"。

為了解決效率低下的問題,Arbitrum Foundation 和Offchain Labs的核心小組現在將負責處理大部分決策。

這也緊隨BORGs(有預算的、目標一致的、範圍局限的、可治理的)實體的增長趨勢,尤其是Lido。

Lido的BORG和Arbitrum的新願景都致力於解決同一個核心問題:DAO雖然是去中心化的,但其運作混亂、效率低下且缺乏明確的執行架構。

簡而言之,Arbitrum嘗試的真正去中心化治理未能實現,Lido等團隊已重新接管主導權。

當現任政府只需一篇帖子就能改變加密貨幣的走向時,預測接下來的發展就變得異常困難。

不過,我正密切關注Babylon代幣的市場表現、Initia的TGE進展,以及以太坊的Pectra升級將如何改善當前用戶體驗。

特朗普推遲90天加徵關稅的決定緩解了市場壓力,因此我認為各項目方將會抓緊利用這個窗口期,進行推出代幣、主網上綫等動作。

是時候在這三個月裡讓我們所有的恐慌情緒消失了。

為此,我也計劃分享自己對新興且充滿潛力的加密項目的見解。需要研究的東西真是太多了!

内容來源:PANews

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享