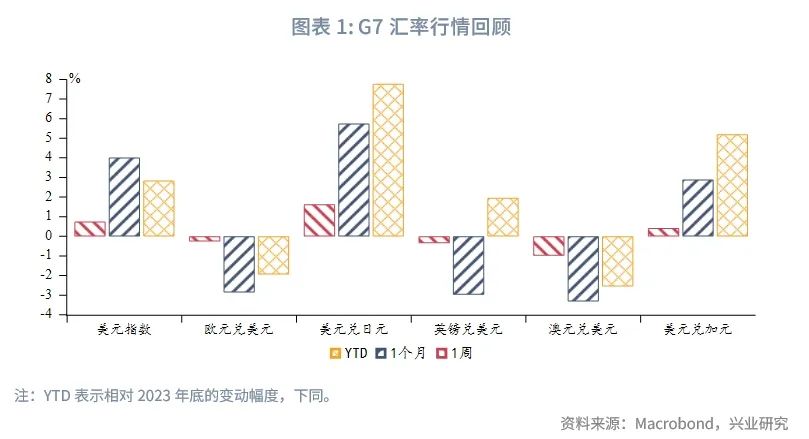

全球宏觀:受制於歐元區制造業PMI回暖,美元指數呈現倒「V型」反轉形態。非美貨幣整體相對美元走貶,人民幣表現優於英鎊、日元,弱於歐元、港幣。長期限美元兌人民幣掉期顯著回落。

G7匯率:歐元技術性指標接近超賣,但鑒於美國經濟數據韌性、市場對特朗普上位風險保持高度關注,大選落幕前美元指數存在韌性。下周重要事件相對密集,關注日本央行議息會議、美國和歐元區第三季度GDP初值、美國10月非農和ISM制造業指數、美國9月PCE、歐元區10月HICP初值等。

人民幣匯率:美國大選落幕前「特朗普交易」影響預計延續,非美貨幣承壓震蕩。9月結匯率超過購匯率驗證了外匯市場供需發生了變化,我們仍然提示春節前人民幣匯率還有季節性升值的動能。此外警惕大選落幕後「特朗普交易」利多出儘。(套保策略詳見後文)

一、全球宏觀概覽

1.1 外匯市場回顧

G7匯率方面,美元指數本周呈現倒「V型」反轉形態,周四歐元區制造業經濟數據韌性為短線超賣的歐元提供升值驅動,壓制美元指數。

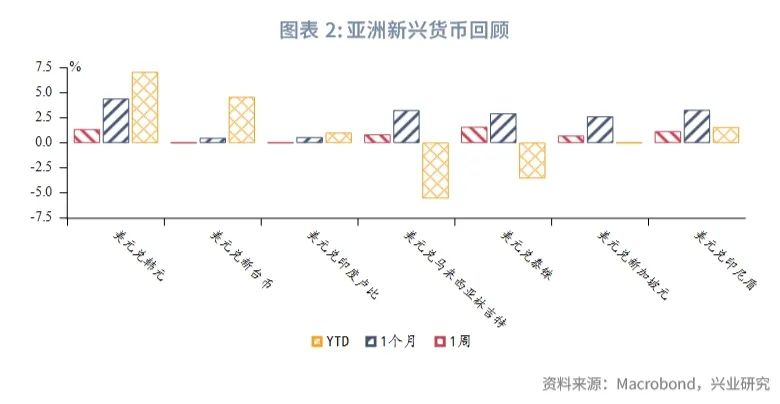

亞洲匯率方面,新興市場貨幣普遍相對美元貶值。由於國内信貸增長放緩,泰國央行四年多來首次下調基準利率,泰铢貶值幅度較大。

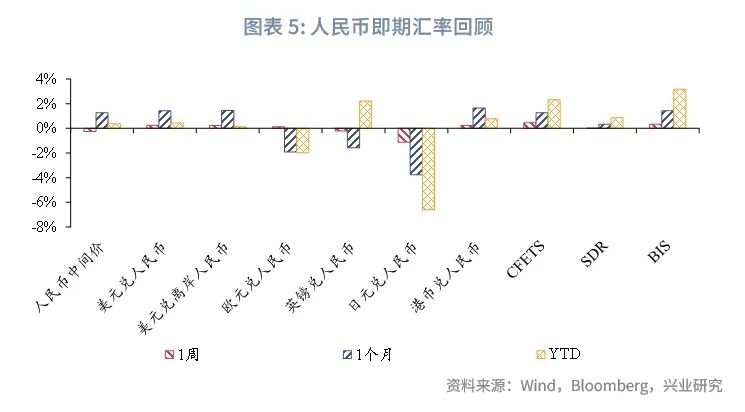

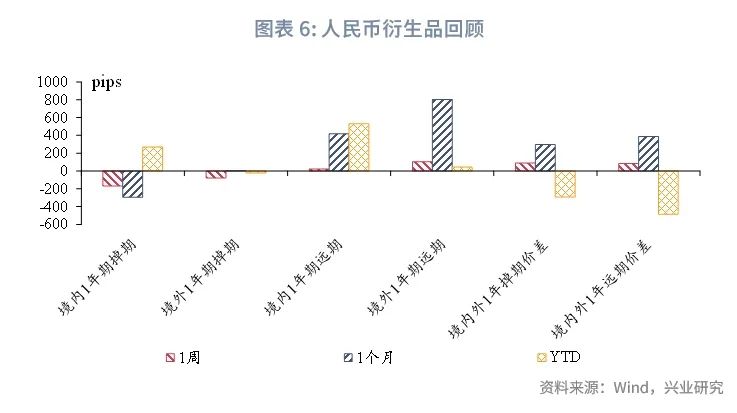

人民幣匯率方面,美元兌人民幣匯率在7.12附近盤整。人民幣相對歐元、港幣貶值,相對英鎊、日元升值。三大人民幣指數上行。1年期境内外人民幣掉期下行,價差走闊;1年期境内外人民幣遠期上行,價差走闊。

1.2 重要利率追蹤

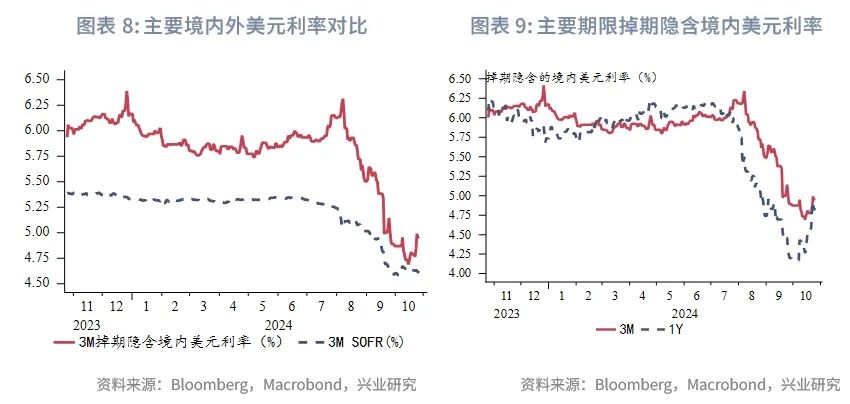

美元流動性方面,3M境内掉期隱含美元利率進一步反彈,而SOFR利率下行,境内外美元利差(境外-境内)收斂。

人民幣市場方面,本周央行累計開展22515億元逆回購操作,同時共有9944億元逆回購到期,公開市場淨投放19571億元。市場利率方面,3個月Shibor上行2.5bp,NCD上行4.43bp,CNH Hibor上行5.5bp。

二、G7走勢分析

2.1 德國制造業邊際回暖支撐歐元

10月24日,標普全球公佈的數據顯示,美國10月Markit制造業PMI初值47.8,創2個月新高,預期47.5,前值47.3;服務業PMI初值55.3,創2個月新高,預期55,前值55.2;綜合PMI初值54.3,預期53.8,前值54。分項來看,通脹方面出現好消息,服務業價格指數從9月的54.6降至51.1,是2020年5月以來的最低讀數;綜合就業指數連續第三個月萎縮,略低於榮枯分界線。企業在招聘方面仍保持謹慎,尤其擔心美國總統大選帶來的不確定性。

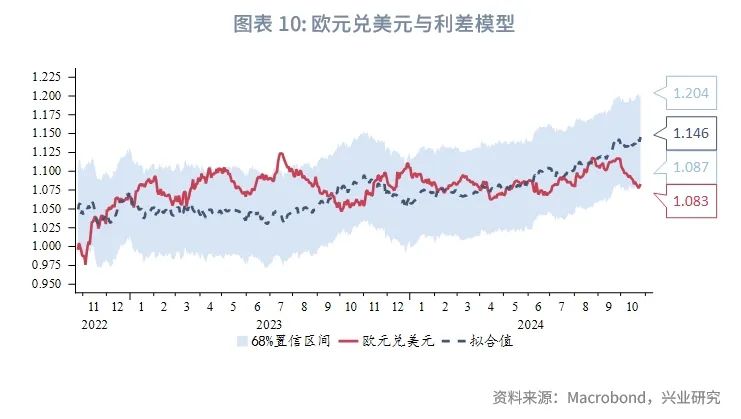

此外,歐元區10月制造業PMI初值45.9,預期45.1,前值45;服務業PMI初值51.2,預期51.5,前值51.4;綜合PMI初值49.7,預期49.7,前值49.6。服務業增長放緩,但長期處於低迷狀態的制造業釋放向好信號。成本和銷售價格上漲速度快於上個月,通脹壓力仍不容忽視。分經濟體來看,德國10月制造業PMI初值42.6,預期40.8,前值40.6;服務業PMI初值51.4,預期50.6,前值50.6;綜合PMI初值48.4,預期47.6,前值47.5。歐元兌美元下行至「超賣」水平,市場對歐元區信號關注度有所提升。德國10月PMI公佈後歐元短線大幅拉升,而美國超預期PMI對歐元的影響偏弱。

2.2 美國基本面穩健,「特朗普交易」未退

除了Markit PMI以外,本周公佈的其他美國經濟數據也基本保持穩健。美國9月新屋銷售環比4.1%,遠高於預期的0.6%,前值-2.3%。美國10月19日當周首次申請失業救濟人數22.7萬人,預期24.2萬人,前值24.1萬人。美國10月堪薩斯、里士滿聯儲制造業指數均好於預期。

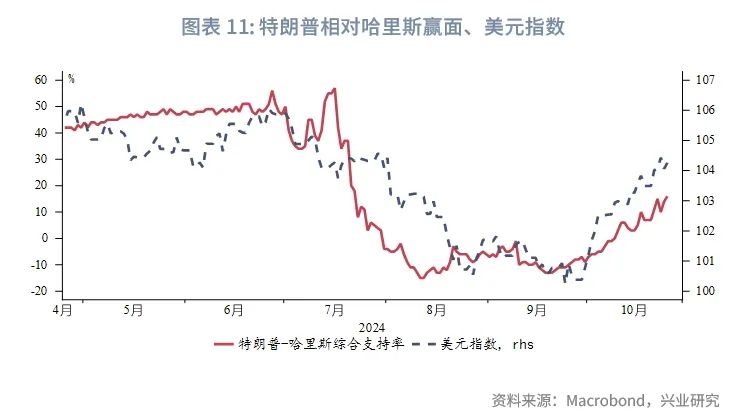

在美國大選塵埃落定之前,「特朗普交易」將繼續階段性主導市場。10月以來,以特朗普和哈里斯綜合支持率之差衡量的特朗普大選勝算與美元指數反彈息息相關。

2.3 加央行決策重心回歸提振增長

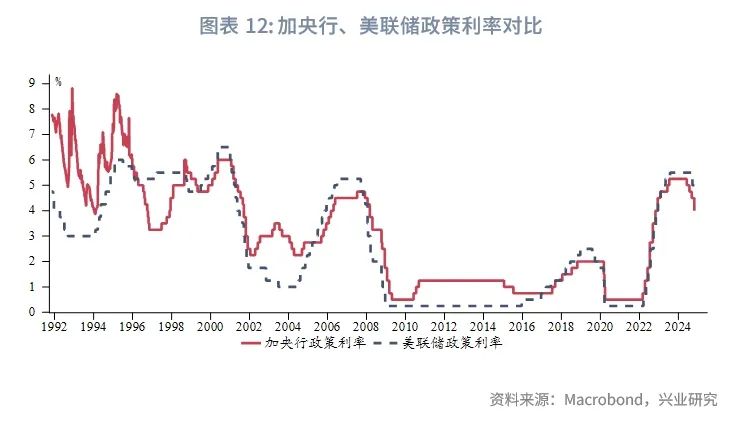

10月23日,加拿大央行宣佈將基準利率從4.25%下調至3.75%,符合市場預期。這已經是加央行6月開始第四次下調利率,與前三次不同的是,本次降息幅度為50bp。行長麥克勒姆在新聞發佈會上表示,這一利率決定應該有助於需求回升,並補充稱該央行希望看到經濟增長加強。

加央行在聲明中寫道,貨幣政策已起到減輕價格壓力的作用。該行認為,在預測期内通脹將保持在央行控制範圍1%至3%的中間水平。上周公佈的數據顯示,加拿大9月CPI同比上漲1.6%,是2021年3月以來最低同比漲幅。麥克勒姆表示,「所有這些都表明我們已回到低通脹水平,現在我們的重點是保持較低的、穩定的通脹。我們需要堅持到底。」他還提到,現在通脹的上行和下行風險「相當平衡」。官員們重申,如果經濟發展符合他們的預期,他們預計將進一步降低政策利率,但他們也警告道,未來降息的「時間點和步伐」將基於即將到來的數據。加央行認為經濟能實現「軟著陸」,預計第三季度GDP環比年率為1.5%,低於7月預測的2.8%;今年GDP增長1.2%(持平7月預測),明年則會加速到略高於2%的水平。

2.4 後市展望

美元指數進入短線調整波段,但鑒於美國經濟數據韌性、市場對特朗普上位風險保持高度關注,美元指數後市仍有上行驅動。歐元區經濟意外指數反彈給予歐元支撐。英國基本面短期處於相對劣勢,英鎊兌歐元或維持震蕩偏弱。下周重要事件相對密集,關注日本央行議息會議、美國和歐元區第三季度GDP初值、美國10月非農和ISM制造業指數、美國9月PCE、歐元區10月HICP初值等。

三、人民幣匯率研判與策略建議

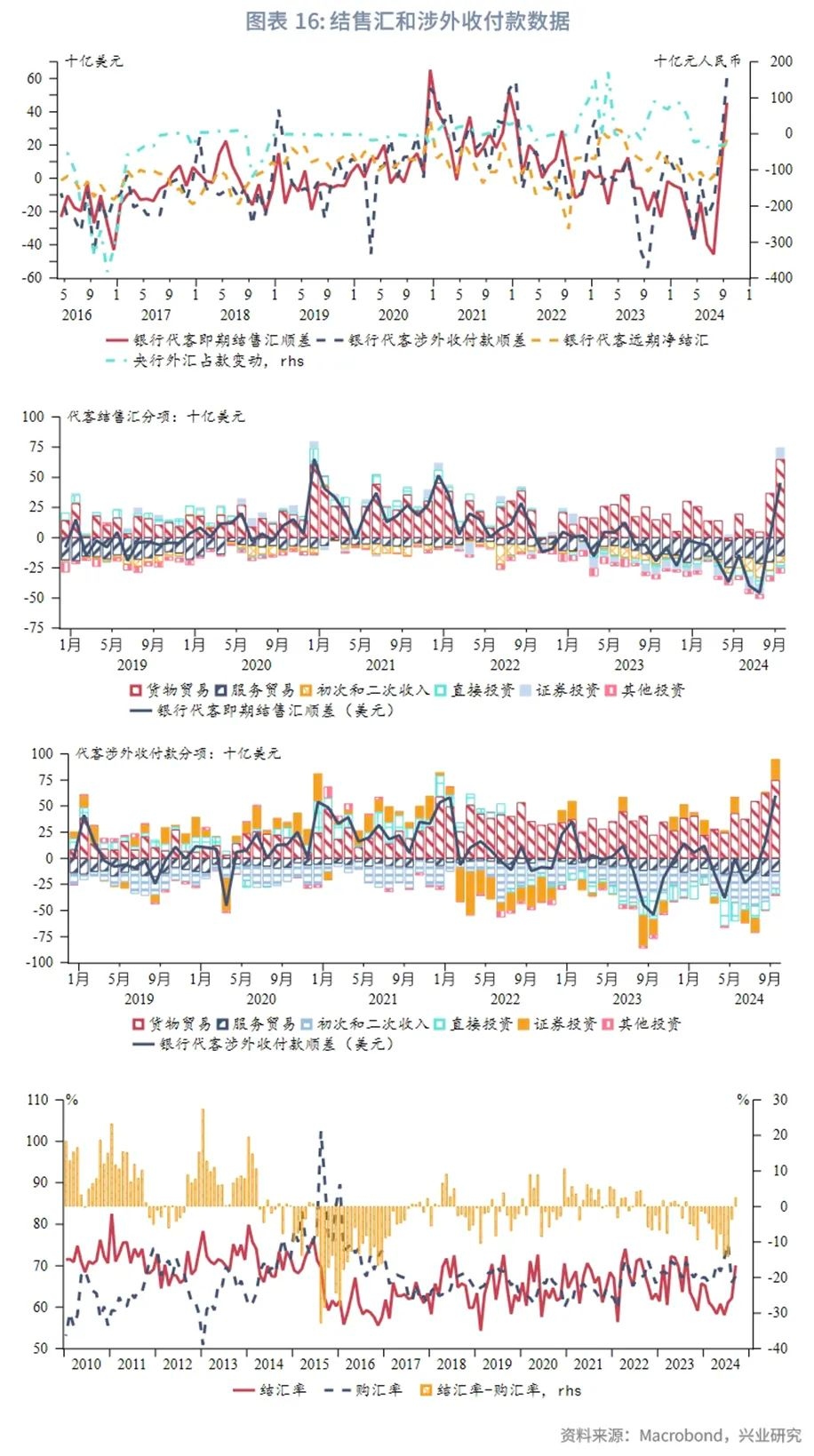

3.1 9月結匯率超過購匯率

2024年9月,銀行代客結售匯錄得順差454億美元,創下2021年12月以來新高,前值為順差9億美元,環比順差擴大445億美元;銀行遠期代客淨結匯順差232億美元,前值順差135億美元,環比順差擴大97億美元;銀行代客涉外收付款順差602億美元,前值順差153億美元,環比順差擴大449億美元。

從分項來看,9月銀行代客結售匯環比轉順差的主要原因是貨物貿易順差大幅擴大、證券投資由逆差轉順差。9月銀行代客涉外收付款轉順差的主要原因是貨物貿易收入增加、證券投資淨流入規模擴大。

9月結匯率為70.1%,較8月上漲7.8%;購匯率為67.5%,較8月上漲1.5%。結匯率時隔12個月再次超過購匯率,差額為2.6%。

3.2 9月境外機構資金淨流出中國債券市場

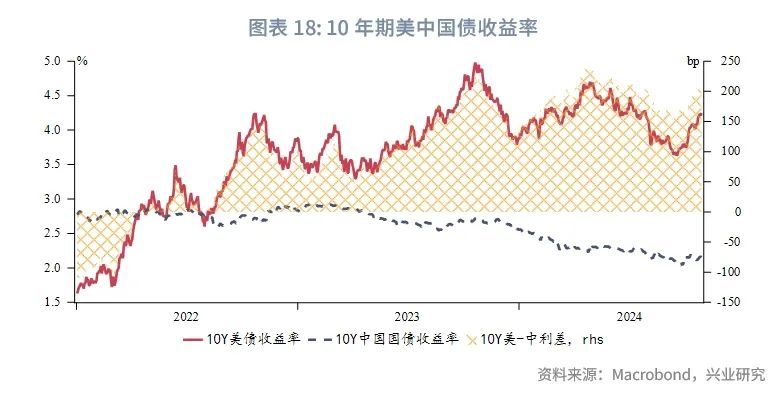

2024年9月,境外機構結束了此前連續12個月的淨買入,本月淨賣出中國債券1338億元人民幣,其中記賬式國債與同業存單的託管量分别減少了1132億元和151 億元。由於近期美元利率上升,10年期美-中國債收益率利差再次擴大,對債券資金跨境流動造成影響。銀行間市場流動性情況整體收緊。

3.3 後市展望

行情研判方面,美國大選落幕前「特朗普交易」預計影響延續,非美貨幣承壓震蕩。9月結匯率超過購匯率驗證了外匯市場供需發生了變化,我們仍然提示春節前人民幣匯率還有季節性升值的動能。此外警惕大選落幕後「特朗普交易」利多出儘。

對衝策略方面,購匯與結匯敞口都需要積極靈活進行套保,尤其需要關注大選落幕前的結匯窗口期。

文章來源:興業研究宏觀

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享