自8月初以來,港股市場走出了一段明顯有别於A股的觸底回升行情。

恒生指數較8月6日階段低點已累計反彈10%,恒生科技指數則反彈了12%;而同一階段,上證指數、滬深300指數均下跌超過4%,接近疫情以來低點。

在分化的背後,港股相對於A股的超額行情,或許受到了資金面、基本面和估值面的共同驅動。

在資金面上,聯系匯率制度下,港股對美聯儲降息更加敏感;在基本面上,港股具備結構優勢,盈利改善彈性較A股更大;而在估值方面,港股目前仍處於歷史估值低位,AH股溢價還有進一步下降空間,港股的性價比仍然較高。

1、資金面:港股對美聯儲降息更加敏感

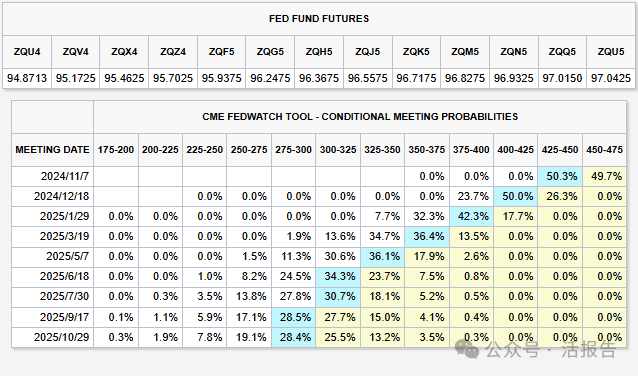

近日,美聯儲正式宣佈將基準利率下調50個基點至4.75%到5%之間,超出市場平均預期。這是自疫情美聯儲大幅寬松以來的首次降息,也是自2022年3月以來美聯儲快速大幅加息的緊縮周期的結束。

而根據CME利率觀察工具顯示,市場預期美聯儲今年可能還將降息75個基點至4.00%到4.25%之間。這意味著拐點已出,新一輪的降息序幕就此鋪開。

美聯儲降息後,香港主要商業銀行也跟隨下調最優惠利率0.25厘。而港股反彈的首要因素,在於港元掛鈎美元的聯系匯率制度下,美聯儲降息影響在港股市場有更加顯著的寬松交易傳導機制,即港股對「降息」事件更加敏感。

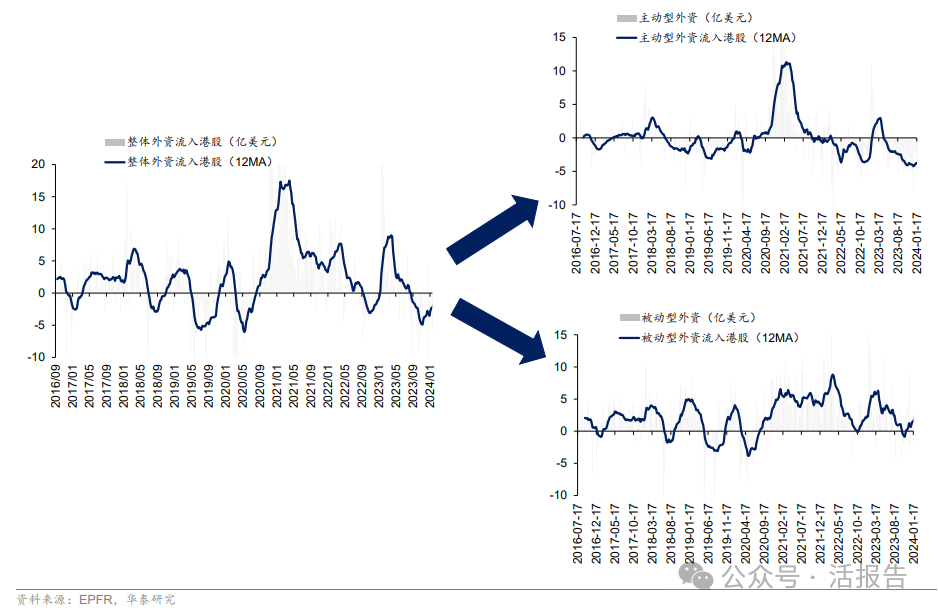

在資金層面,除了南向資金的持續流入外,全球流動性也會開始重返港股市場。據華泰證券研究,外資上周淨流出環比明顯收斂,其中被動外資再度轉為流入,降息周期背景下美元流動性邊際趨松或持續助力港股市場流動性改善。

2、基本面:港股結構優勢,盈利改善彈性大

在盈利分子端,對利率更為敏感的成長性板塊受益最明顯。

近幾年,隨著港交所的制度改革,18A生物科技、18C特專科技以及AI等新興產業的企業紛紛赴港上市,港股的行業結構差異和新經濟龍頭優勢下盈利改善的彈性更大。

據中金分析,在行業結構上,港股新經濟佔比高(上半年盈利同比雙位數增長的電商、互聯網板塊在港股中權重較大),頭部公司貢獻效應更明顯;而港股在中遊制造業佔比較低(盈利承壓的中遊制造業公司多數集中在A股)。

香港金管局和本地銀行的降息也將直接降低香港本地的融資成本,香港本地分紅、消費甚至地產亦有望受益。

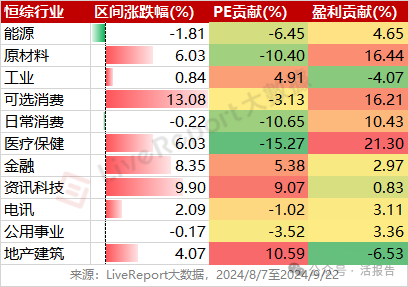

據LiveReport大數據測算,在近一個多月的反彈過程中,港股各大類行業除地產、工業外,其餘行業盈利均為正貢獻。其中,醫療保健、原材料、可選及日常消費的行業漲幅基本都來自於盈利增長。

3、估值面:港股仍處估值低位,性價比較高

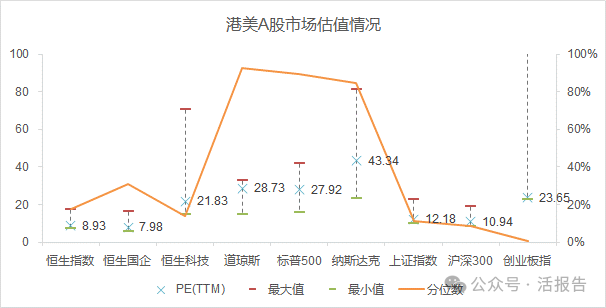

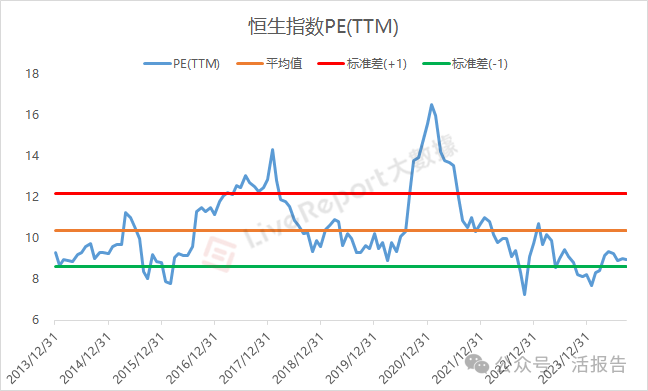

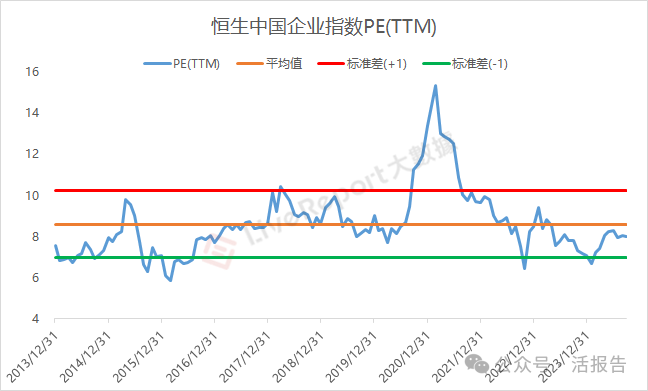

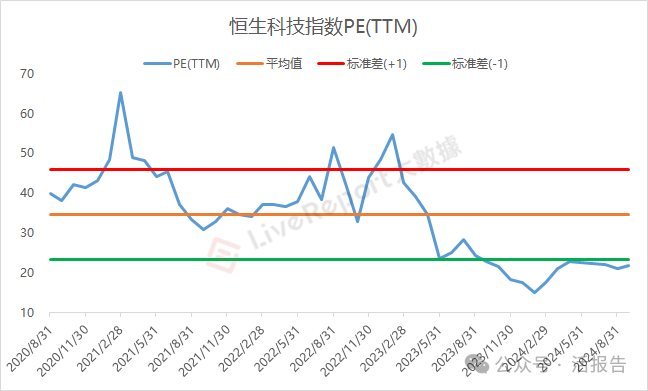

而在估值層面,當前港股市場PE估值水平仍處於歷史低水平。截至9月22日,恒指、恒生國企及恒生科技指數的市盈率分别位於17.5%、31.1%及14.2%的十年歷史低分位。

恒生指數當前市盈率為8.93,較其自2013年以來的歷史平均水平(10.37倍)仍低約14%。

恒生中國企業指數當前市盈率為7.98倍,較其自2013年以來的歷史平均水平(8.60倍)仍低約7%。

恒生科技指數當前市盈率為21.83倍,較近4年歷史平均水平(34.71倍)仍低約37%。

而隨著企業盈利和流動性的持續轉好,港股的估值水平有望進一步提升,給市場行情提供進一步向上的動能。此外,目前AH股溢價仍超過146,還有進一步下降的空間,港股仍具備較高的性價比優勢。

文章來源:活報告公眾號

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享