原創 | Odaily星球日報(@OdailyChina)

作者|Azuma(@azuma_eth)

隨著加密市場昨日極速下行,關于 Ethena 及其穩定幣 USDe 的風險討論再次被擺上了台面。

Dune 數據顯示,截至發文 USDe 的供應量已從峰值時的逾 36 億枚縮減至約 31 億枚,其中昨日一天的供應縮減便達到了約 9500 萬枚。關于 USDe 流通縮減的原因,本質上其實是下行趨勢下的資金費率套利空間在縮小,甚至于會階段性地轉變為負值,投資者出于避險以及調整套利策略等緣由選擇了減倉。

在偏恐慌的市場情緒,也有一部分用戶擔心 USDe 難以承接大規模的贖回壓力,甚至于部分用戶開始將 USDe 與 UST 放在一起比較,擔心前者會出現類似于後者的死亡螺旋。

在我們看來,USDe 固然有著自己的風險,但將其與 UST 類比並不公平,二者的設計機制差異決定了它們是兩種完全不同的系統,承壓時的響應邏輯也截然不同。即便是在最極端的環境下,USDe 也只有在出現幾項可監測的極端條件後(下文會細說),才可能出現不可逆的系統性創傷。

對于不太熟悉 Ethena 的用戶而言,在閱讀本文之前可以先行閱讀《淺析 Ethena Labs:估值 3 億美元,Arthur Hayes 眼中的穩定幣顛覆者》。

簡而言之,Ethena 本質上其實就是資金費率套利協議,USDe 是一個由等量的現貨多頭(現只支持 ETH 和 BTC)以及期貨空頭共同構成抵押的新型穩定幣。

USDe 最大的標簽為「Delta 中性」。所謂 Delta,在金融學中是一個用以衡量基礎資産價格變動對投資組合變化影響幅度的指標。結合 USDe 的産品性質來看,由于該穩定幣的抵押資産由等量的現貨多頭以及期貨空頭共同構成,現貨持倉的 Delta 值為「 1 」,期貨空頭敞口的 Delta 值為「-1 」,二者對沖之後的 Delta 值為「 0 」,即實現了「Delta 中性」。

相較于傳統穩定幣項目,USDe 最大的特點在于其更具想象力的收益率空間。

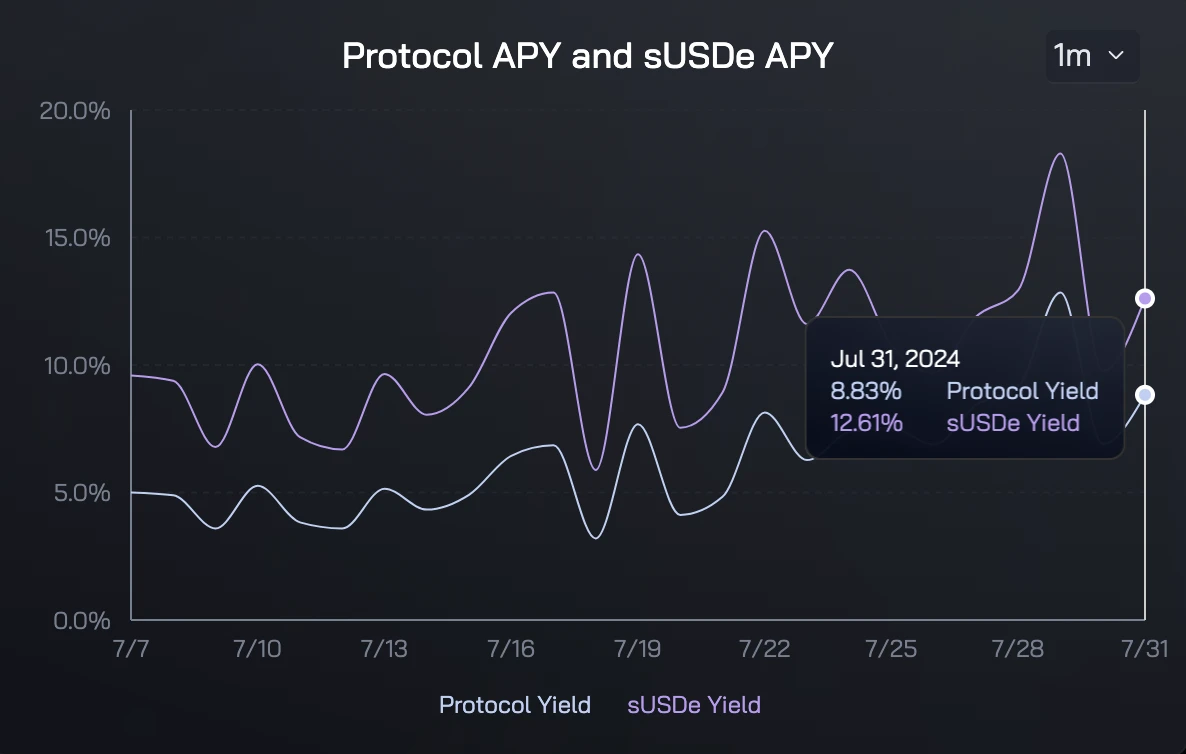

兩項收益的疊加為 Ethena 實現了可觀的收益率(Ethena 官網公布的最新一期協議收益率為 8.83% ,sUSDe 收益為 12.61% ),常規情況下可持續性地超過以 sDAI 的國債類收益産品,這也使得 USDe 成為了當下市場吸引力最強的穩定幣産品。

UST 的故事已經結束太久了,老玩家們可能也都忘了它的設計模型。

在 Terra 的經濟模型中,UST 價格穩定系通過套利系統和協議機制來調控,市場參與者可以通過銷毀等值的 LUNA 來鑄造 UST,反之也可以銷毀 UST 兌換為等值的 LUNA。

舉例說明,如果對 UST 的需求超過供應(假設價格為 1.01 美元),套利者有機會在鏈上銷毀 LUNA 並鑄造 UST,再將差價作為公開市場上的利潤;反過來如果 UST 的供應大于需求(假設價格為 0.98 美元),套利者則能夠以不到 1 美元的價格購買 1 UST,繼而銷毀並鑄造 1 美元的 LUNA 獲利。

UST 的設計模型存在兩個根本性的問題,一是 UST 本身並沒有足額價值支撐,完全基于算法維護;二是在 UST、LUNA 雙雙下跌的極端行情下,其内置的平衡機制將喪失調控能力,甚至會成為反噬系統的雙刃劍 —— 套利程序會加速 LUNA 的下跌,進而加劇恐慌情緒。

這也是 USDe 與 UST 的本質區別所在。

在這樣的本質區別下,USDe 和 UST 在面臨大規模贖回時的響應方案也有所不同。UST 當年在面臨平衡機制失效的情況下,只能四處尋求 Jump 等外部資金救助,而 USDe 則只需保證抵押資産的贖回順暢即可 —— 背後涉及到期貨的平倉及現貨(含已質押現貨)的出售,這部分也存在獨立風險,下一部分細說。

關于 USDe 的潛在風險,哥倫比亞商學院教授、Zero Knowledge Consulting 創始人兼管理合夥人 Austin Campbell 曾發文進行過拆解,我們認為這是當前市場上最好的 USDe 風險分析。

Austin 在文中剖析了 USDe 的四層潛在風險。

自市場下跌以來,BTC 和 ETH 的資金費率都曾在階段性地轉為負值,這也導致 Ethena 協議在這些時段内均面臨虧損。截至發文,BTC 和 ETH 的資金費率仍均為負值,所以協議虧損仍在持續。

總而言之,預計在接下來的一段時間内,資金費率或許會因市場恐慌而繼續保持在較低水平(包括負值),這也意味著 USDe 很可能繼續面臨流出 —— 流出在一定意義上也是協議的自我修複。

但從 Ethena 的設計模型來看,負費率的交易時段本來就是可預測的,換而言之當下的情況本就是 Ethena 正常運行中一個不太常見但必會出現的狀態。就過往的曆史規律而言,正費率時段的持續時間往往會更長,這也使得 Ethena 的整體收益預期依舊客觀,但在轉熊的關口下,曆史規律是否依舊奏效,沒人知道答案。

我們更傾向于認為,即便下行趨勢會持續,但只要市場不出現太過極端的行情,Ethena 便有著足夠的時間來處理贖回。這里最悲觀的結果是 USDe 的流通會大幅縮減,但協議本身的運轉依舊會奏效。

相對而言,更為危險的依舊是極端行情 —— 主要是前文的第三點風險,因為前兩點風險相對概率較低 —— 即交易平台本身的合約流動性出現問題,這將導致 Ethena 的運轉邏輯失靈,進而對協議造成不可逆的損傷。

内容来源:PANews

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享