作者:insights4.vc

編譯:Felix, PANews

本文將介紹過去15年來區塊鏈相關實體的風險投資動態演變,重點介紹一些公司向流動性投資的轉變。在這些投資中,VC沒有收購股權,而是收購了具有歸屬計劃的代幣。此外,將列出像a16z這樣的著名投資機構在加密領域進行首次投資,如2013年4月他們投資了OpenCoin(後來的Ripple Labs)。

在比特幣發展的早期,即2009年至2012年,風投對加密領域的興趣不大。因此,本文將從2012年開始分析。同樣值得注意的是,比特幣價格與融資金額之間的長期相關性直到2023年才消失。

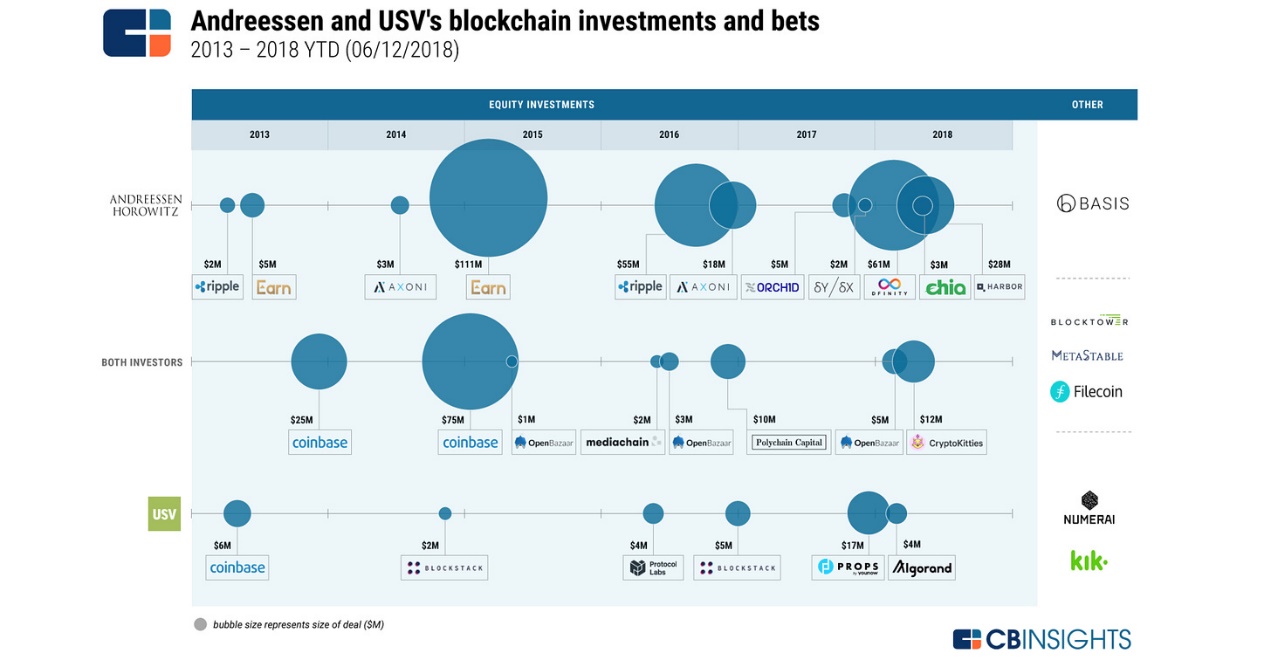

比特幣和加密項目的風投格局在2010年代初開始形成。Fred Wilson領導的Union Square Ventures(USV)和Andreessen Horowitz(a16z)是最早投資區塊鏈項目的公司之一,兩家公司都在2013年投資了Coinbase。

Ribbit Capital由Meyer 「Micky」 Malka于2012年創立,專注于顛覆性金融技術,也是Coinbase等比特幣相關公司的早期投資者。Boost VC由Adam Draper于2012年創立,最初是一家新興技術的加速器和風投基金,包括比特幣和區塊鏈初創公司。Lightspeed Venture Partners于2013年投資了Blockchain.info(現為Blockchain.com)。

其他值得注意的早期基金包括Barry Silbert于2013年創立的Bitcoin Opportunity Corp,以及2013年將重點轉向比特幣和區塊鏈的Pantera Capital。Blockchain Capital由Bart Stephens、Brad Stephens和Brock Pierce于2013年創立,是首批專注于區塊鏈和加密貨幣投資的公司之一。

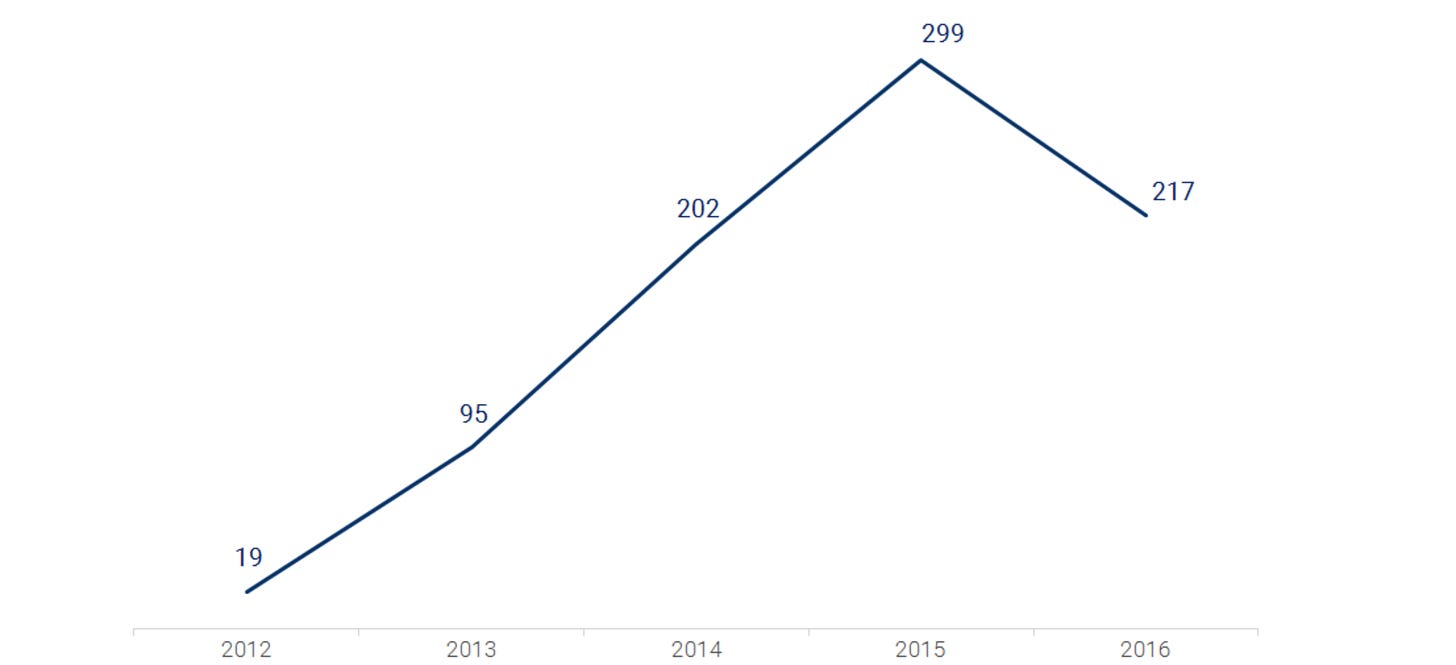

比特幣初創企業只獲得了210萬美元的投資。

重要的里程碑包括:

投資和重大突破:

2013年風投總額:8800萬美元,較上年大幅增長。

2013年的重大突破:

值得關注的風投公司和項目:

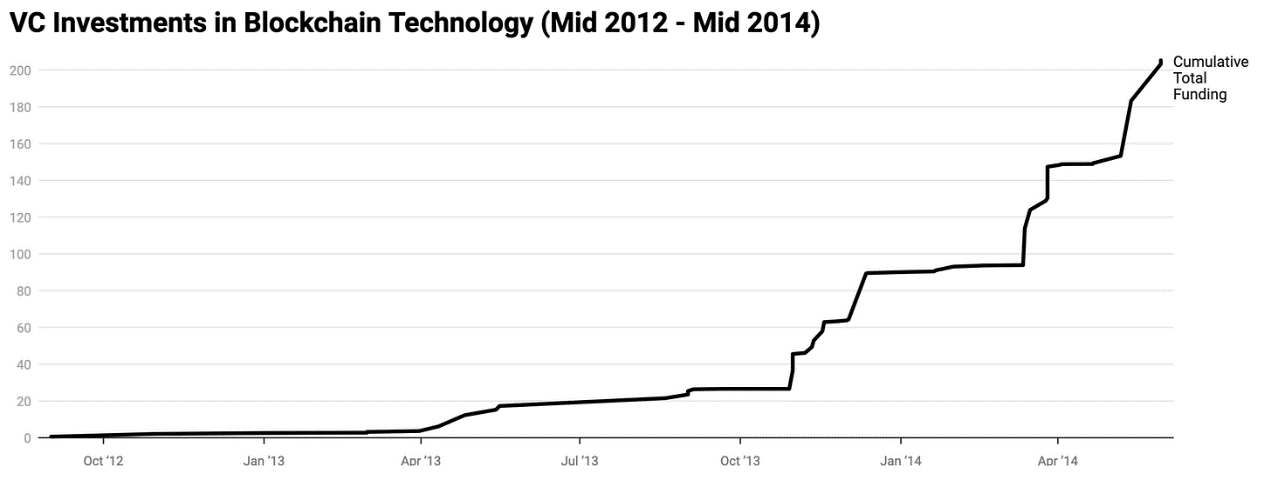

2014年6月,區塊鏈行業融資額超過了2013年全年的總額,達到了3.14億美元,比2013年的9,380萬美元增長了3.3倍。

500 Startups成為最活躍的投資機構,與Boost VC、Plug and Play Technology Center和CrossCoin Ventures一起支持比特幣應用公司。500 Startups最初專注于加密行業,後來轉向早期投資。

對比特幣應用的重大投資包括:

比特幣支付平台BitPay融資3000萬美元,由Index Ventures領投,AME Cloud Ventures、Horizons Ventures和Felicis Ventures參與。

Blockstream專注于閃電網絡,這是比特幣支付的一項重大創新,並開發了c-lightning客戶端和比特幣側鏈Liquid。

OKcoin(現為OKX)獲得了1000萬美元融資,投資者包括策源資本、Mandra Capital和venturelab。值得注意的是,策源的聯合創始人馮波于2018年創立了Dragonfly Capital,該機構在隨後的幾年里推出了大量加密基金。

總體而言,2014年加密風險投資穩步增長。

盡管2015年比特幣的價格從2013年的峰值回落,但區塊鏈技術吸引了越來越多的資本和創業者興趣。比特幣初創公司的總融資額達到3.8億美元。

主要融資包括:

Ripple Labs(前身為OpenCoin)在A輪融資中籌集了2800萬美元,而21 Inc.從a16z、高通、思科和PayPal那里獲得了1.16億美元。

來自加拿大的OMERS Ventures宣布了投資區塊鏈的計劃,展現出機構的興趣日益濃厚。值得注意的活躍風投公司包括a16z、Union Square Ventures、Ribbit Capital、Boost VC和DCG。

2015年的投資活動突顯出,盡管市場處于熊市,但資本市場的參與度仍在繼續。

隨著金融科技投資的減少,加密市場的風險投資有所下降。根據CB Insights數據,比特幣和區塊鏈初創公司的融資活動比2015年下降了27%,回到了2014年的水平。

盡管投資活動有所減少,但總融資額達到5.5億美元,主要投資于較為成熟的公司。重大融資包括:

Circle從比特幣交易服務轉向匯款和支付服務,為其穩定幣鋪平了道路。由Coinbase前員工Carlson-Wee創立的Polychain Capital,在a16z、Union Square Ventures和紅杉資本的支持下,為其第三只風險基金籌集了7.5億美元。

2016年,基于ICO的項目融資開始增長,The DAO籌集了1.5億美元,標志著ICO熱潮的開始。

流動性投資

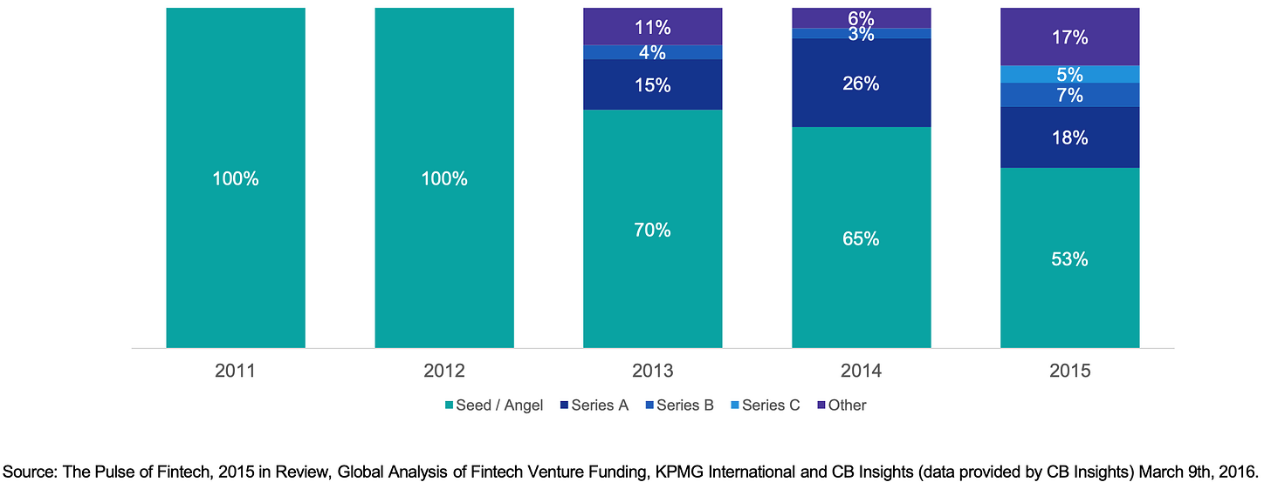

在ICO熱潮和對代幣化資産的興趣的推動下,2017-2018年左右,流動性投資的風投格局開始形成。由Olaf Carlson-Wee于2016年創立的Polychain Capital和由Naval Ravikant共同創立的MetaStable Capital等先鋒基金,專注于代幣而非股權。Pantera Capital于2017年推出了ICO基金,目標是ICO和代幣項目,而Blockchain Capital推出了BCAP代幣,這是一種代表其基金份額的證券代幣。由Kyle Samani和Tushar Jain于2017年創立的Multicoin Capital和由前Coinbase員工Nick Tomaino領導的1confirmation也強調了代幣投資。Amentum Investment Management于2017年加入,專注于通過區塊鏈和代幣經濟投資進行長期資本增值。這些基金認識到代幣化資産的潛力,從傳統的股權模式轉向流動性強的代幣策略。

2017年,區塊鏈行業經曆了狂熱與監管並存的時期,以太坊ERC-20協議引發ICO熱潮,但監管導致加密行業進入長期熊市。

ICO與VC的表現:

值得關注的ICO項目:

Union Square Ventures和Blockchain Capital等機構被快速回報所吸引,也參與了ICO。

地理分布:

監管政策出台後,中國的風投公司轉移到了香港和新加坡等地區。由于監管壓力和不可持續的商業模式,ICO泡沫破裂。

ICO活動持續到2018年,第一季度有400多個項目籌集了33億美元。CoinSchedule報告稱,2018年全球有1253個ICO項目,籌集了78億美元。

最大的ICO項目:

VC股權融資:

主要進展:

2018年出現了各種「區塊鏈+」應用,其中許多仍處于概念階段,為未來的創新奠定了基礎。

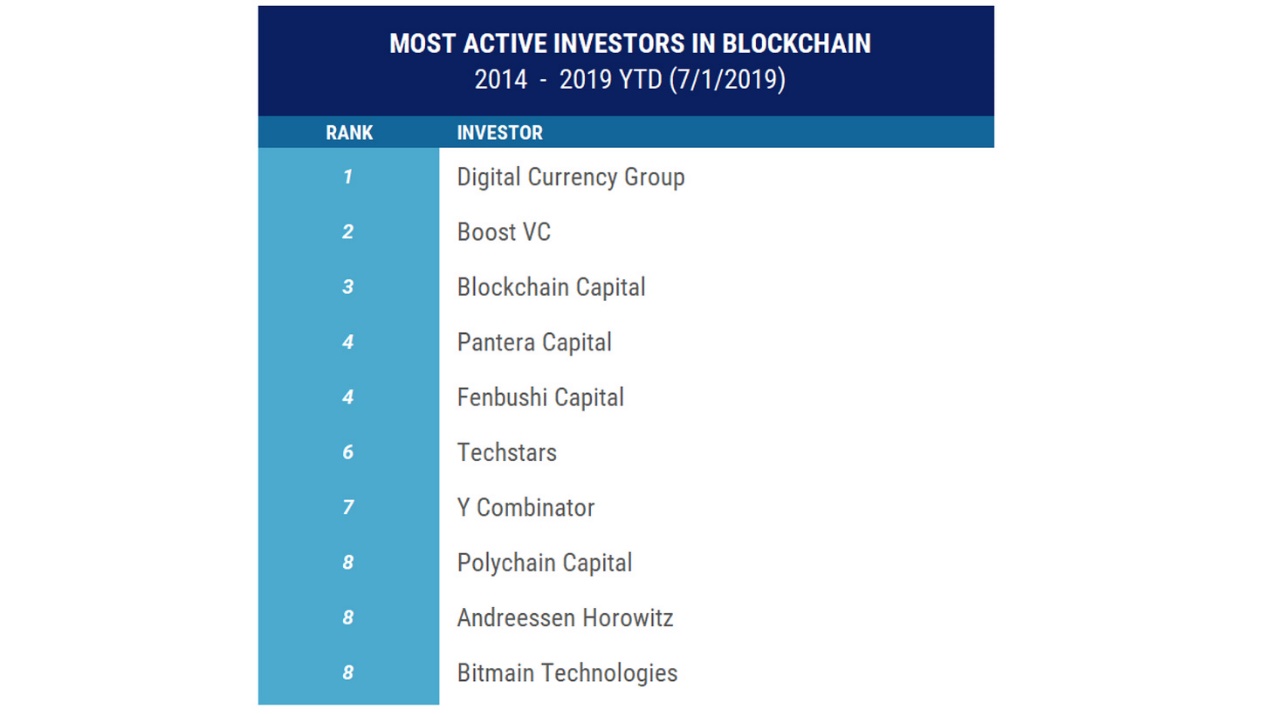

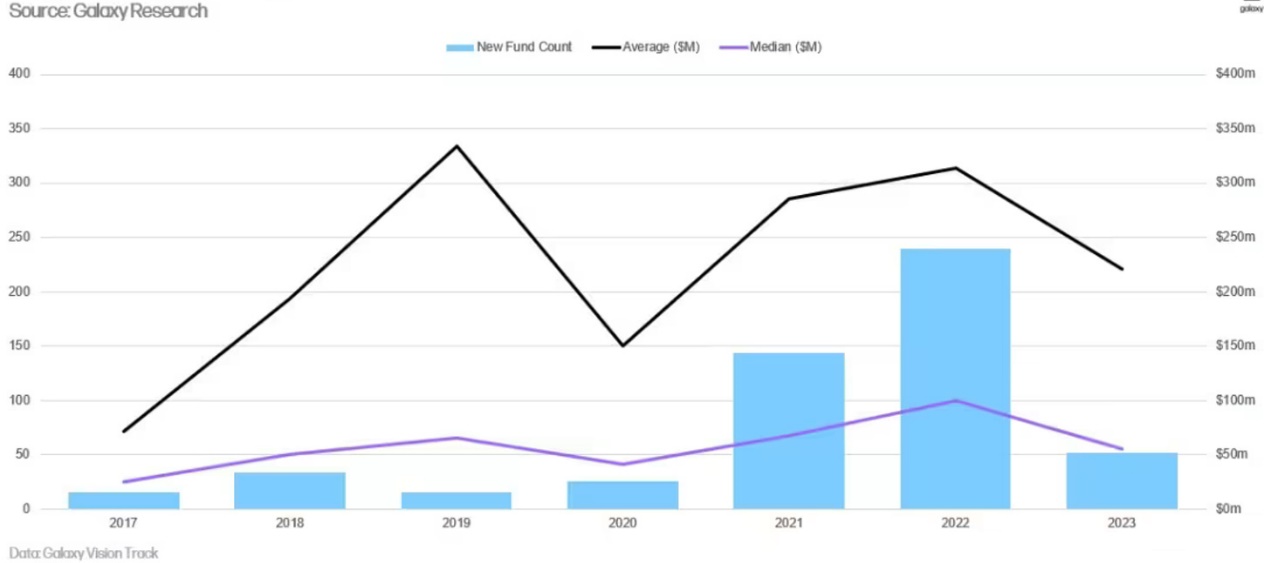

2014 - 2019年最活躍的投資者名單

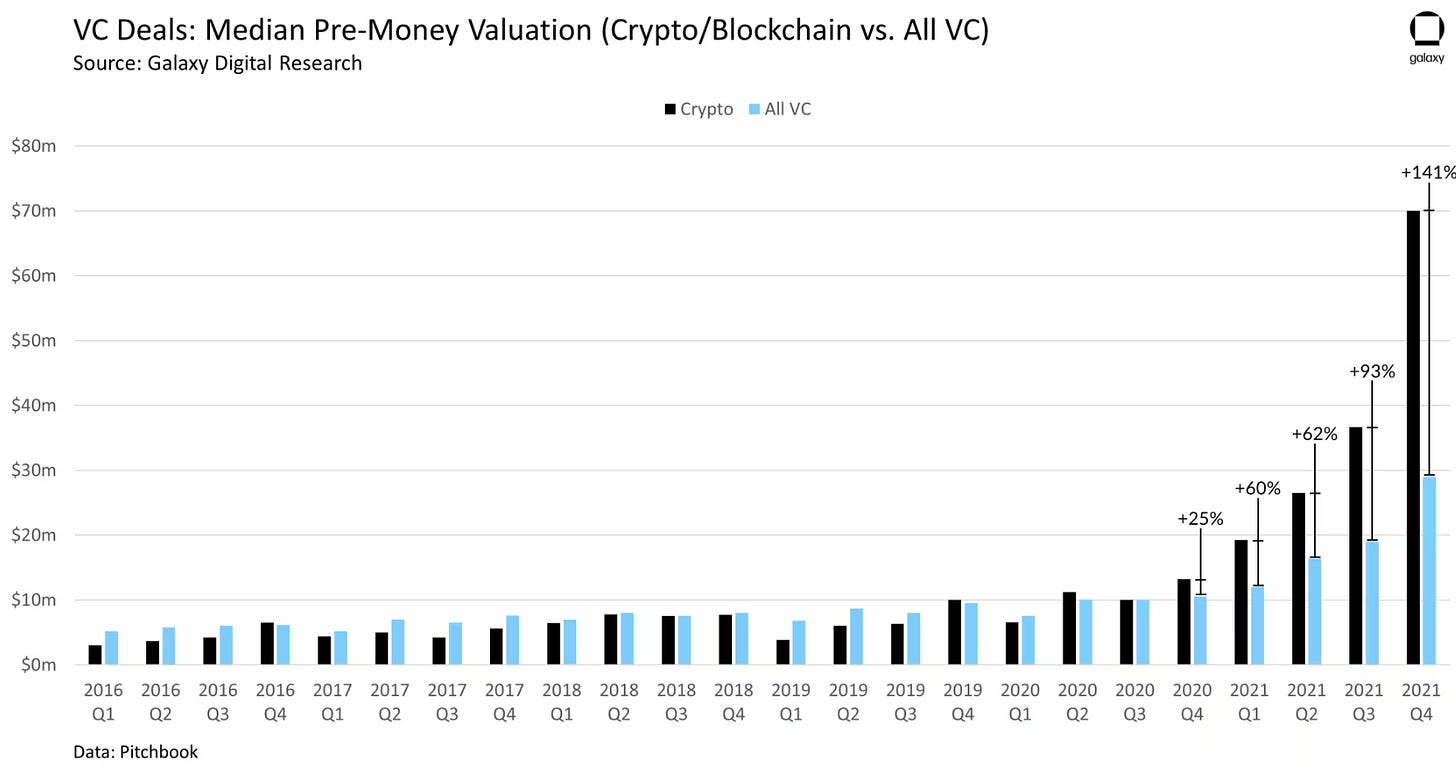

2019年,區塊鏈交易環境在2018年激增之後趨于穩定,共有622筆交易,總額為27.5億美元,高于2017年的322筆交易,總額12.8億美元。區塊鏈在VC交易中的份額從2017年的1.5%上升至2.8%,而種子輪和早期區塊鏈交易從1.8%上升至3.6%。區塊鏈交易的早期估值中值為1250萬美元,比所有投資的中值1600萬美元低22%。

區塊鏈交易的重點發生了變化,2019年有68%的投資被歸類為金融科技,低于2017年的76%,表明除了「加密貨幣」之外還有更廣泛的應用。北美占區塊鏈交易的45.3%,亞洲占26.8%,反映出全球分布更加廣泛。

2019年,區塊鏈占全球創業投資的2.8%,占總資本的1.1%,而2018年這一比例分別為3.6%和2.7%。交易估值中值從2018年的1660萬美元降至2019年的1300萬美元。值得注意的非加密區塊鏈公司包括Securitize、Figure、PeerNova和Spring Labs。

CB Insights報告稱,2019年全球區塊鏈投資交易為806筆,而2018年為822筆,投資規模下降27.9%,至42.6億美元。Zeroone Finance認為,Digital Currency Group是2019年最活躍的區塊鏈投資者,共進行了14次投資,其次是Collins Capital、Coinbase Ventures和Fenbushi Capital。

2019年的投資機構專注于數字貨幣交易所、遊戲、數字錢包、數字資産管理、智能合約和DeFi。在澳大利亞證券交易所上市的香港手機遊戲開發商Animoca Brands在區塊鏈遊戲領域占據了重要地位。FTX是在Alameda Research的大力支持下成立的。

2019年,全球區塊鏈投資熱情大幅下降,傳統機構變得更加謹慎。投資機構在熊市中的表現表明了其嚴謹的態度。

2020年,受高回報潛力的推動,區塊鏈風險資本成為全球私募股權市場的重要組成部分。自2012年以來,942名風險投資家投資了2700多筆涉及區塊鏈創業公司的交易。頂級區塊鏈VC基金的表現一直優于傳統VC基金和更廣泛的科技行業。

盡管區塊鏈私募股權很重要,但它在全球風險投資市場中所占的比例不到1%,在2017年加密牛市期間,約達到了2%。

總體而言,區塊鏈風投表現出韌性,在市場低迷時期表現良好。其高回報潛力和多元化優勢使其成為投資者的一個有吸引力的選擇。

2020年,DeFi開始受到廣泛關注。根據PANews旗下PAData數據,加密行業的總投資和融資額約為35.66億美元,與2019年的數字相當。DeFi項目獲得2.78億美元,占總額的7.8%。盡管數額相對較小,但DeFi的融資數量最多,在披露的407個項目中,超過四分之一與DeFi相關。這表明人們對這種新型加密原生項目的興趣越來越大。

突出的DeFi應用在2020年吸引了大量投資。Uniswap完成了1100萬美元的A輪融資,1inch獲得了280萬美元的種子資金,借貸平台AAVE在A輪融資中籌集了2500萬美元。全年,DeFi鎖倉規模增長了近2100%,獨立地址數增長了10倍。雖然與未來的數據相比,這些數字似乎並不大,但「DeFi之夏」標志著一個重要的轉折點。

值得注意的是,原生區塊鏈VC機構對行業應用項目(尤其是DeFi)表現出了偏好,采用了更激進、風險更高的方法。各機構的投資策略各不相同。PAData報告稱,2020年有700多家機構和個人投資了區塊鏈項目,其中NGC Ventures是最活躍的投資者,其次是Coinbase Ventures和Alameda Research。

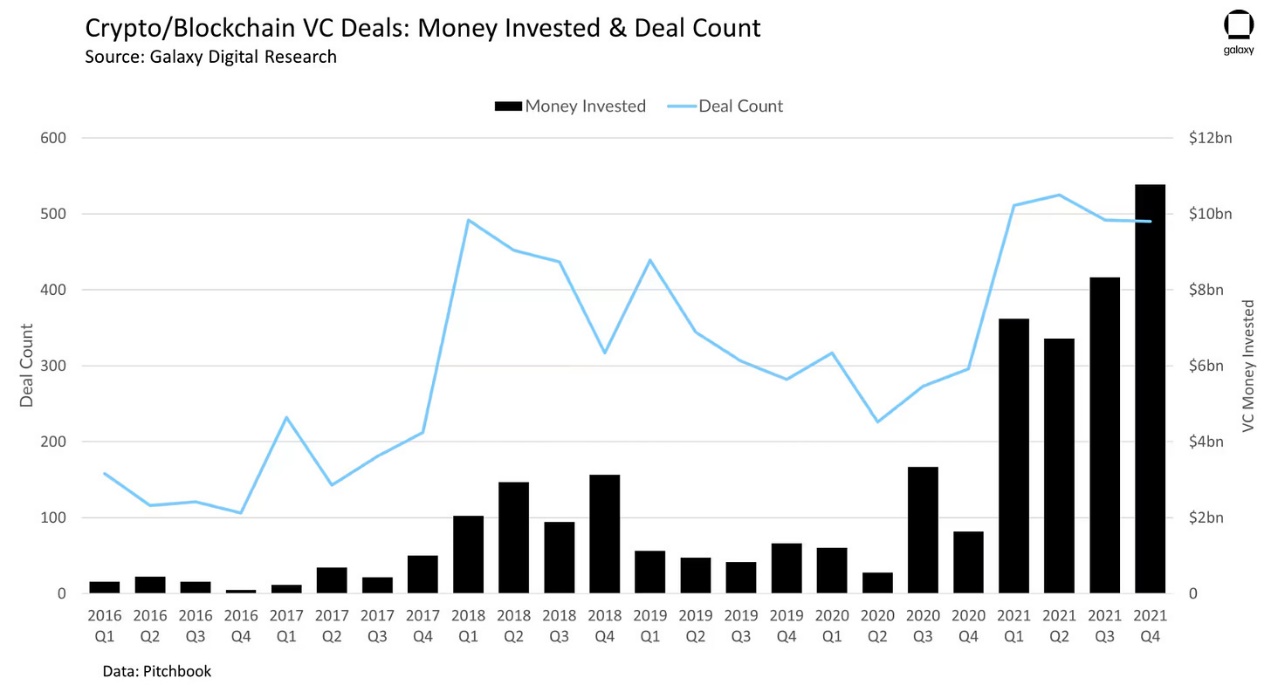

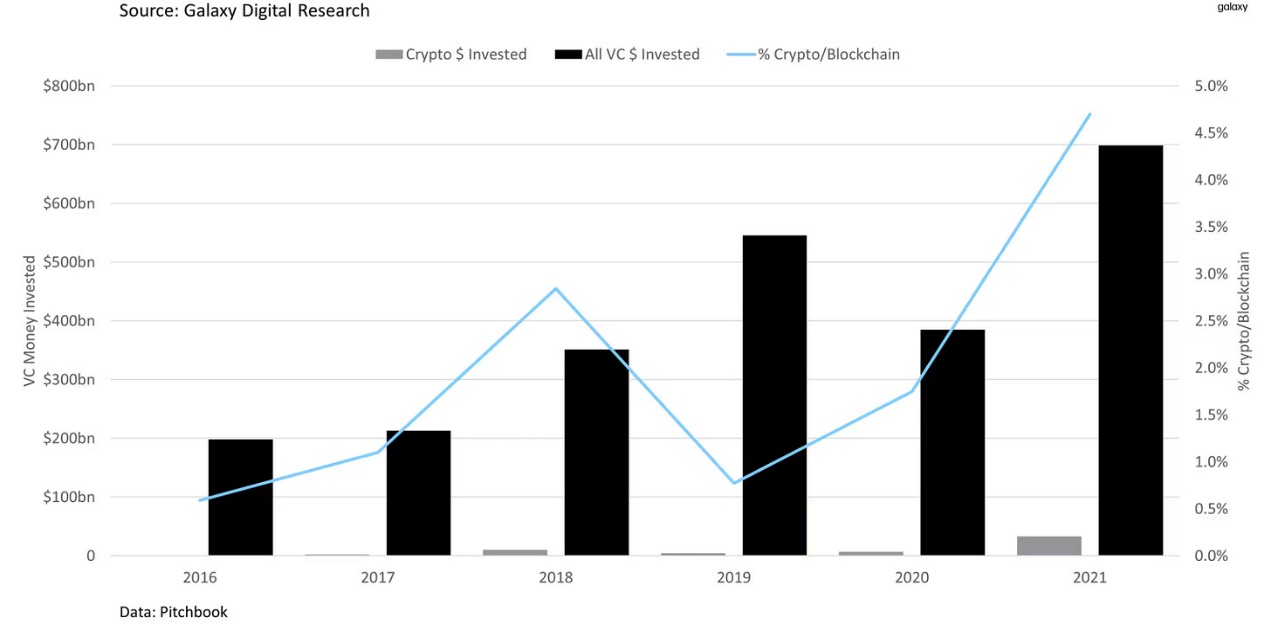

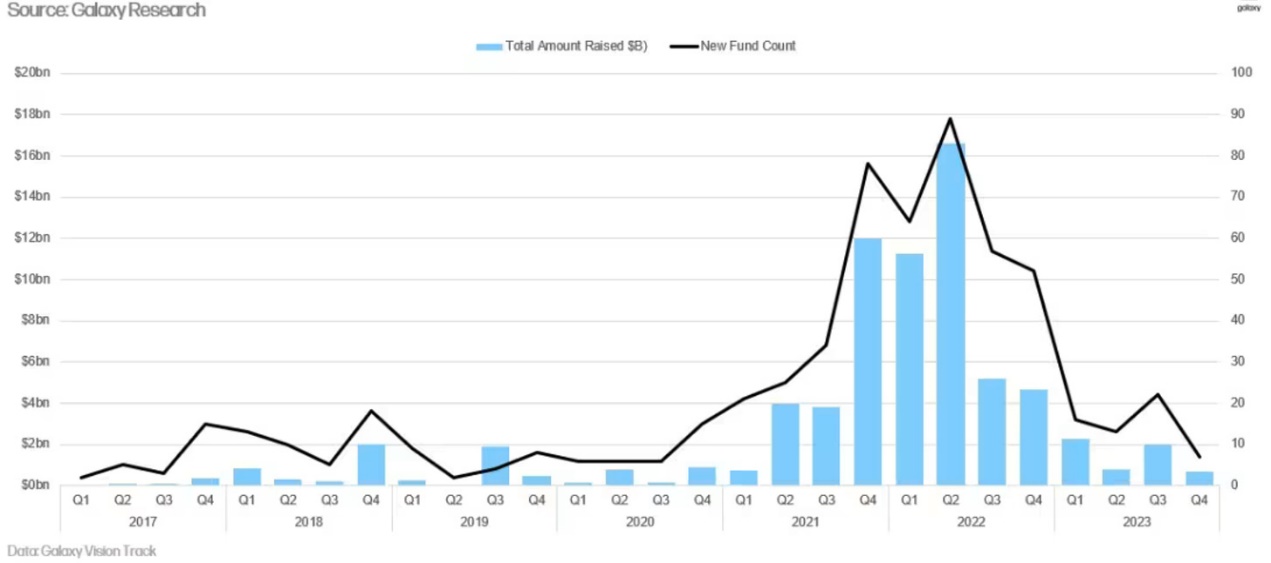

隨著區塊鏈技術的進步,全球VC機構越來越認識到區塊鏈的重要性,特別是隨著Metaverse和Web3等概念的出現。2021年,區塊鏈初創公司獲得了大約330億美元的融資,這是有史以來最高的一年。根據普華永道數據,2021年加密行業的項目平均融資額達2630萬美元。

區塊鏈風險投資交易數量在2021年也創下曆史新高,超過2000筆交易,是2020年的兩倍。後期融資的頻率增加,導致65家初創公司的估值達到或超過10億美元,反映了加密市場從小衆市場向主流市場的轉變。

Galaxy統計顯示,2021年全球區塊鏈VC機構近500家,基金數量和規模均達到曆史最高水平。摩根士丹利(Morgan Stanley)、老虎環球(Tiger Global)、紅杉資本(Sequoia Capital)、三星(Samsung)和高盛(Goldman Sachs)等主要機構通過後期股權投資進入區塊鏈市場,為市場帶來了充足的資金。

2021年,加密領域經曆了大量新用戶和投資的湧入:

據Gemini數據,主要加密地區近一半的用戶于2021年開始投資。

新用戶占比:

這種湧入為加密應用程序的增長和發展奠定了堅實的用戶基礎。

主要投資:

2021年7月,FTX宣布以180億美元的估值完成9億美元的B輪融資,這是加密曆史上最大的私募股權融資。本輪融資涉及60家投資機構,包括軟銀集團、紅杉資本、Lightspeed Venture Capital等。

活躍投資者:

Coinbase Ventures是2021年最活躍的區塊鏈投資機構。4月在美國上市後,該機構投資了68家區塊鏈初創公司。在上市之前,Coinbase在13輪融資中籌集了近5.47億美元。其他值得注意的投資者包括:AU21 Capital(總部位于中國),投資了51家公司,a16z投資了48家公司。

風險投資:

在2021年第四季度,投資額超過105億美元,使加密貨幣和區塊鏈領域的風險資本投資總額達到338億美元的曆史新高,占當年風險資本投資總額的4.7%。這一年的交易數量也是最多的,總計2018筆,幾乎是2020年的兩倍,超過了2019年1698筆的前紀錄。

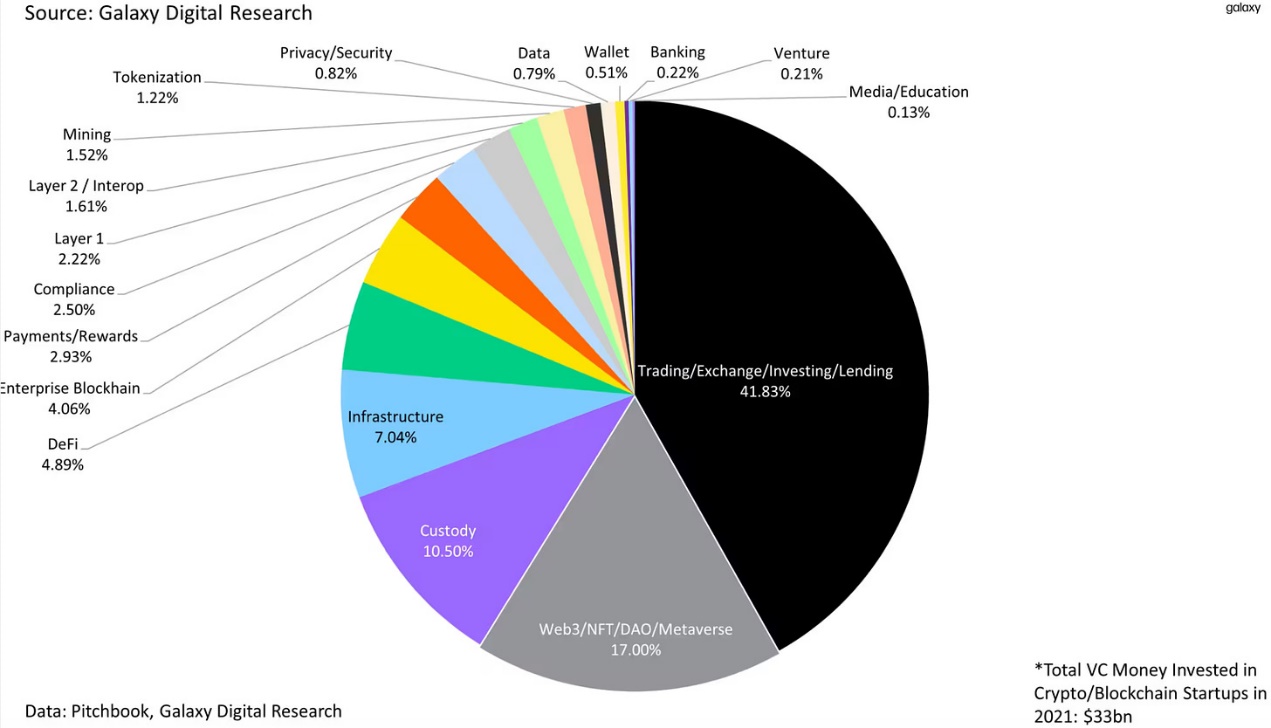

在VC對加密貨幣和區塊鏈創業生態系統的338億美元投資中,最大的一部分流向了提供交易、投資、兌換和借貸服務的公司,獲得了超過138億美元(41.83%)。越來越多的VC投資于Web3公司,包括那些開發NFT、DAO和元宇宙工具、基礎設施和遊戲的公司,占總投資的17%。

投資概況:

趨勢:

VC融資:

投資概況:

趨勢:

VC融資:

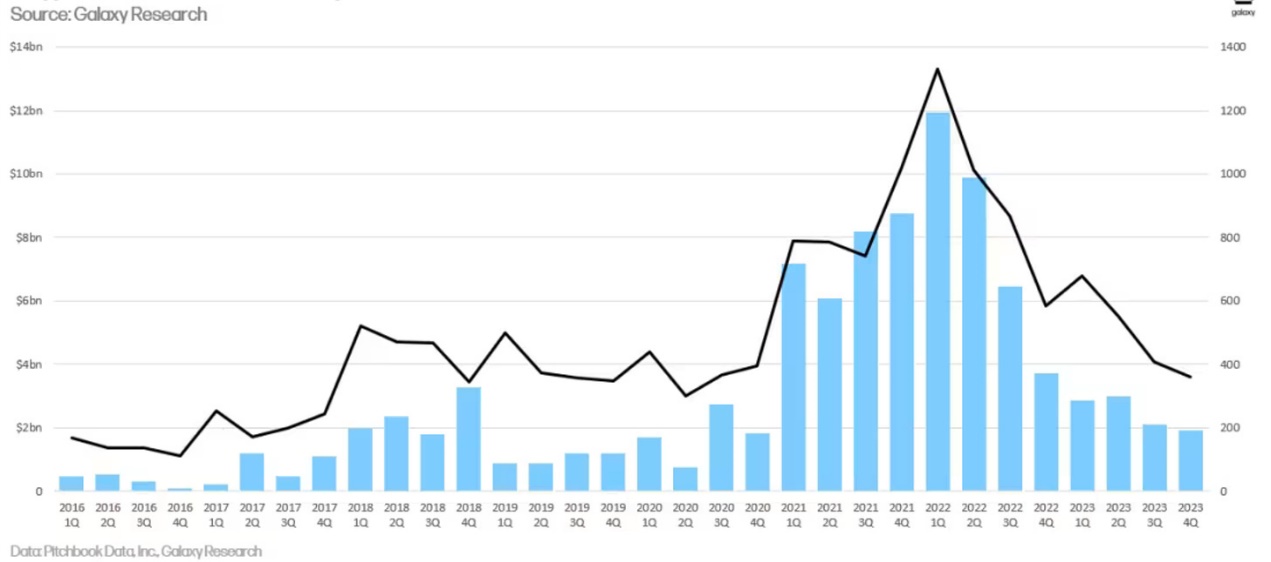

2022年和2023年興趣和投資明顯下降,2023年下降尤其顯著。盡管如此,Web3在交易數量上仍然領先,而交易平台在融資方面占據主導地位。盡管面臨監管挑戰,但美國仍然是加密初創企業生態系統的主導者。此外,宏觀經濟和市場動蕩給創始人和投資者創造了一個艱難的環境,融資面臨重大挑戰。

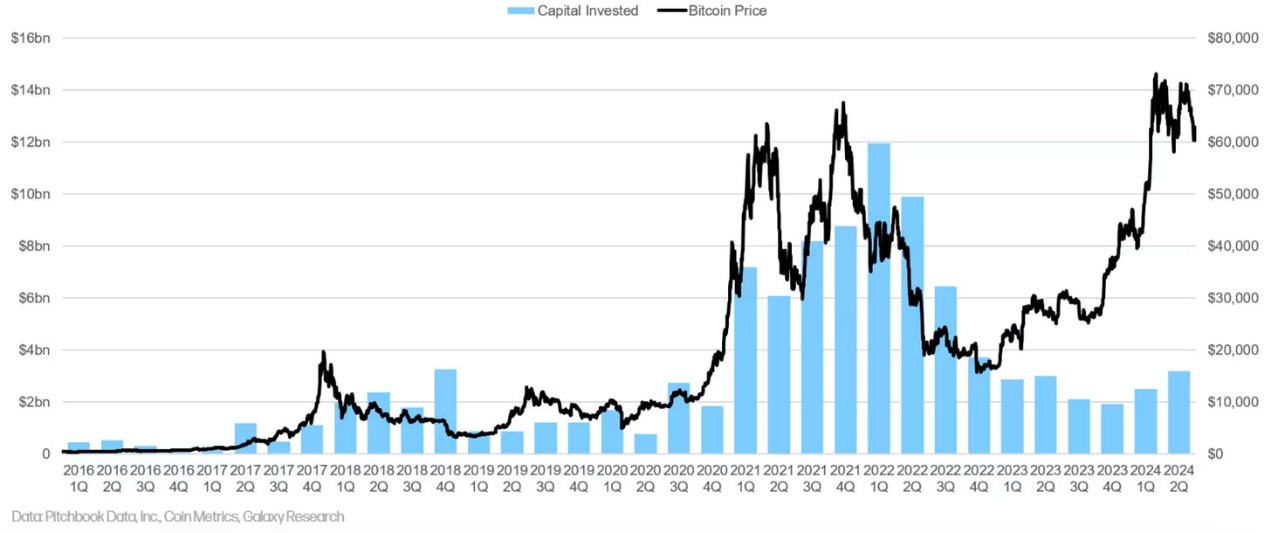

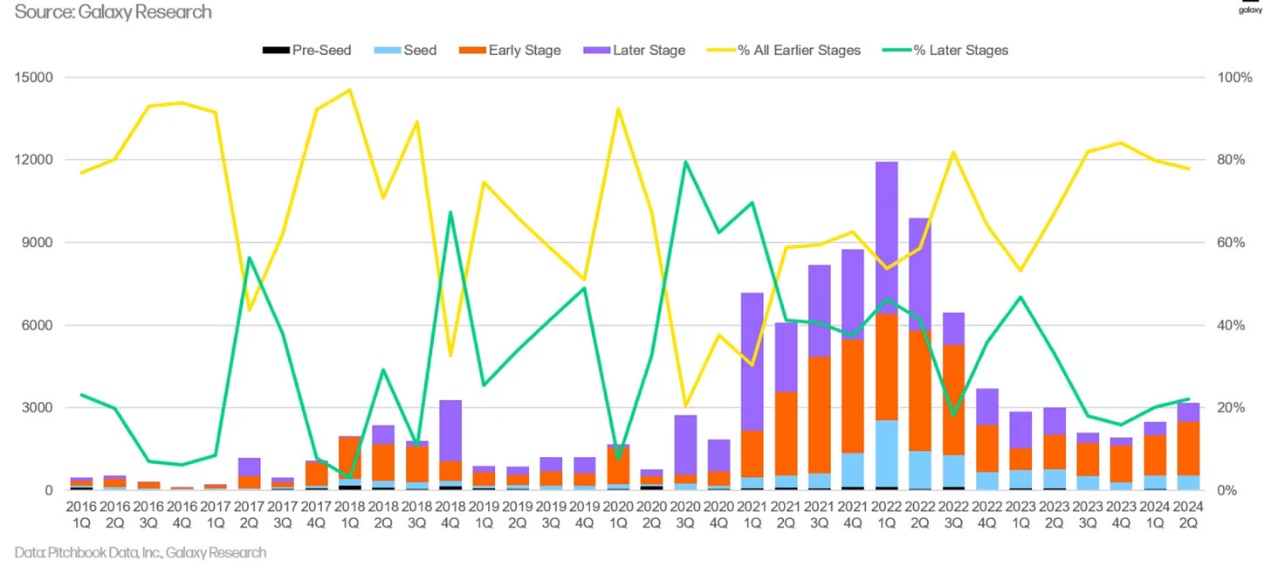

2024年第一季度和第二季度的風險投資格局已在之前的文章中詳細介紹。此處僅重點介紹下圖中可見的内容,這是自2021年第一季度末以來的持續趨勢,早期投資明顯超過後期投資。

相關閱讀:2024年第二季度Web3投資研究報告

内容来源:PANews

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享