10月24日,港交所同時迎來兩家A股上市企業遞交招股說明書,這兩家企業分别為龍蟠科技(603906.SH)和美的集團(000333.SZ),均是各自領域的龍頭企業。

相對於美的集團穩定的盈利能力,身處動力電池賽道的龍蟠科技就沒那樣幸運了,今年上半年業績大幅轉虧,虧損超6.5億元(單位人民幣,下同)。此次衝刺港股市場,龍蟠科技意在融資繼續擴大磷酸鐵鋰正極材料產能,在越來越卷的市場中爭奪更多的市場份額。

跨界入局動力電池賽道

龍蟠科技實際上是動力電池賽道的跨界者和新晉者,在此番轉型之前,龍蟠科技還是一家車用環保精細化學品提供商。

龍蟠科技於2003年成立,早年的業務主要集中在車用環保精細化學品,產品包括潤滑油和發動機冷卻劑,後來又涉足柴油發動機尾氣處理液及車用養護品等產品。

2017年,龍蟠科技成功在上交所上市。彼時,龍蟠科技已發展成為國内領先的汽車精細化學品企業,旗下擁有11大產品系列,共計1200多個SKU,經營業績整體保持穩定增長。

但龍蟠科技的野心不只局限於汽車精細化學品賽道,於2020年盯上了動力電池領域,當年開始聘用第三方合同制造商生產少量磷酸鐵鋰正極材料。隨後於2021年6月,龍蟠科技分别以3.29億元及5.16億元收購了天津貝特瑞納米及江蘇貝特瑞納米的全部股權,由此正式進軍磷酸鐵鋰正極材料賽道。

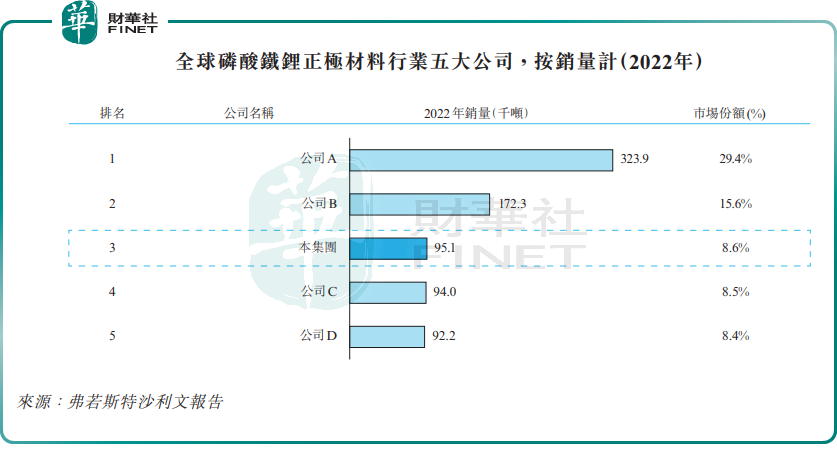

隨著新能源汽車及儲能行業的蓬勃發展,龍蟠科技磷酸鐵鋰正極材料銷量亦實現大幅增長,由2021年的3.05萬噸增至2022年的9.51萬噸,這也讓龍蟠科技成功躋身該賽道全球前列的位置。

數據顯示,就2022年的銷量而言,龍蟠科技是全球第三大磷酸鐵鋰正極材料制造商,市場份額為8.6%。但相較於排名第四及第五的企業,龍蟠科技市場份額僅有微弱優勢。行業排名第一及第二名的企業分别是A股上市公司湖南裕能(301358.SZ)及德方納米(300769.SZ),2022年兩者全球市場份額分别為29.4%及15.6%。

在曾經的主業領域,龍蟠科技在行業中也處於頭部位置。按2022年銷量計,龍蟠科技為中國内地第三大車用尿素制造商,市場份額為11.5%;及中國内地第三大冷卻液制造商,市場份額為4.6%。

業績大幅波動,行業存產能過剩風險

進軍磷酸鐵鋰正極材料賽道後,龍蟠科技的經營業績不再是平穩增長,而是出現了過山車現象。

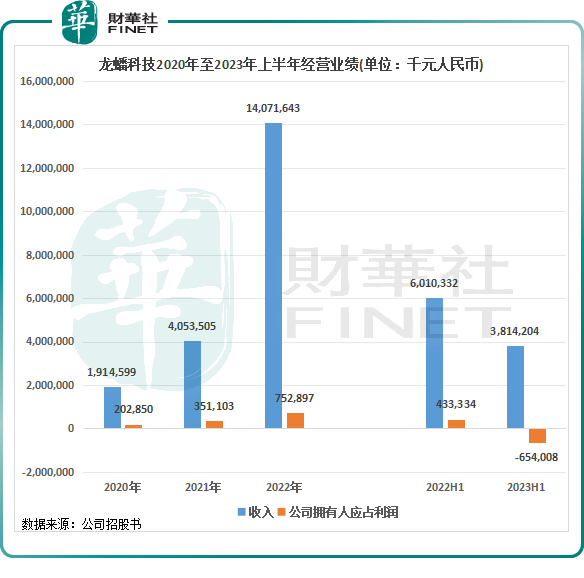

2020年至2022年期間,我國新能源汽車行業呈井噴式增長,帶動磷酸鐵鋰行業量價齊升,龍蟠科技成功在此期間吃到了市場大蛋糕。上述期間内,龍蟠科技收入由19.15億元一路飙升至140.72億元,淨利潤則由2.03億元攀升至7.53億元。靓麗的成績單成功帶動了龍蟠科技股價的上漲,2020年6月至2021年10月期間,公司股價漲超10倍,成為A股市場的一只大牛股。

但2021年10月底股價登頂後,龍蟠科技股價開啓了一瀉千里的模式,截至10月25日收盤,股價較高點下跌逾80%。

2023年上半年,龍蟠科技收入同比下滑36.5%至38.14億元,並由盈轉虧,產生了6.54億元的虧損。造成龍蟠科技業績遭遇滑鐵盧的原因主要有兩點:

1)碳酸鋰價格暴跌,行業「躺賺」日子宣告終結。2022年末以來,國内市場碳酸鋰供應增加,以及新能源汽車市場補貼終止導致鋰電池增長放緩,導致碳酸鋰價格於2023年上半年暴跌,磷酸鐵鋰正極材料平均價格由2022年的12.5萬元/噸下降至2023年上半年的每噸9.4萬元/噸。

磷酸鐵鋰正極材料的主要原材料為碳酸鋰和磷酸鐵,受原材料價格大幅下降影響,龍蟠科技的磷酸鐵鋰正極材料產品售價亦受衝擊,2023年上半年每噸平均售價為7.62萬元/噸,同比降逾4成,同時公司產品銷量亦出現下滑。

龍蟠科技並不是今年上半年行業唯一產生虧損的企業,湖南裕能今年上半年增收不增利,淨利潤下降了超24%;德方納米上半年收入雖有增長,但也同樣轉虧,虧損額達10.44億元。

2)高價囤貨導致面臨損失。在今年碳酸鋰價格大幅下跌之前,龍蟠科技高價囤積不少原材料,2022年末公司存貨金額就超過了30億元。但由於近年來原材料價格下跌導致存貨可收回金額減少,因此龍蟠科技於2023年上半年確認存貨減值虧損撥備2.22億元。

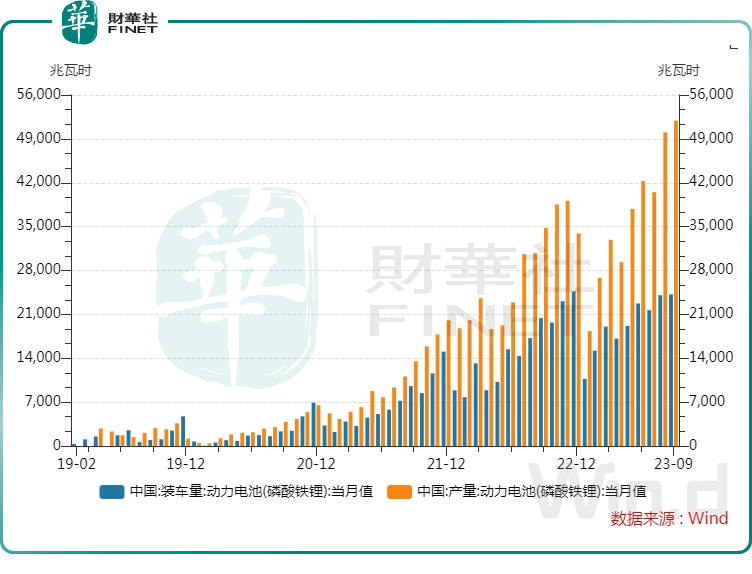

當下,磷酸鐵鋰正極材料市場依然面臨供過於求的影響,並且產能過剩問題日趨嚴重。

Wind數據顯示,今年9月,我國磷酸鐵鋰電池產量為51.9GWh,是當月磷酸鐵鋰電池裝車量24.2GWh的2.1倍,明顯供過於求。動力電池裝車量遠不及產量,自然會傳導至產業鏈上遊的磷酸鐵鋰材料環節。研究機構伍德麥肯茲預測,2035年前,磷酸鐵鋰正極材料市場都將保持供應過剩狀態。

受此影響,龍蟠科技磷酸鐵鋰正極材料產能利用率在2023年上半年僅為54.7%,而2022年全年利用率為97.3%。

但龍蟠科技並不擔憂其未來增長,其計劃通過建設新的生產線及生產設施進一步提升產能。其中,公司設計年產能為3萬噸磷酸鐵鋰正極材料的印度尼西亞廠一期正在施工,預計將於2024年上半年前後開始運營。此外,龍蟠科技擬將港股上市募資所得款部分金額用於為建設襄陽工廠的磷酸錳鐵鋰生產線提供資金。

今年7月,龍蟠科技表示:目前已進入國際知名電池廠商的供應商體系,並開始逐步供貨,公司繼續加大海外市場的擴展,尋求發展機遇。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享